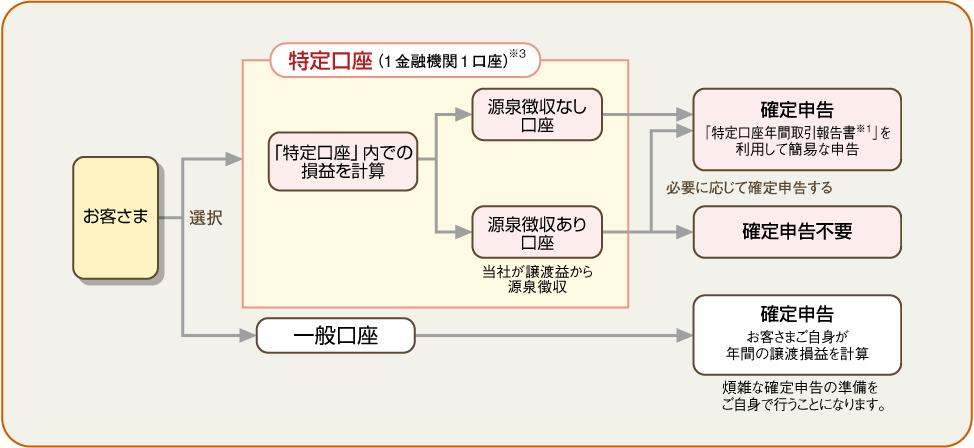

公共債および公募投資信託に関する煩雑な申告や納税の手続きを当社がサポートする制度です。

譲渡損益等の計算、「特定口座年間取引報告書※1」の作成を当社がお客さまに代わって行います。

「源泉徴収あり」をお選びいただくと、原則として確定申告は不要になります。※2

※1

特定口座での取引(譲渡・配当等の受入)が発生しなかった場合、「特定口座年間取引報告書」はお客さま宛てに送付いたしません。

※2

- 「特定口座」には「源泉徴収あり」と「源泉徴収なし」があり、お申し込みの際にどちらかをご選択いただきます。「源泉徴収なし」から「源泉徴収あり」へ、「源泉徴収あり」から「源泉徴収なし」へは年1回変更が可能です。

ただし、年の最初の譲渡まで、または、特定口座で分配金を受入れしている場合は分配金が発生するまでに変更する必要があります。 - 「源泉徴収あり」を選択した場合、原則として確定申告は不要ですが、以下の場合には確定申告が必要となります。ただし、この場合も「特定口座年間取引報告書」を用いて簡易に確定申告できます。

1.「一般口座」や他の金融機関の「特定口座」で生じた譲渡損失や配当金等との通算により税金の還付を受ける場合

2.上場株式等に係る譲渡損失の繰越控除の適用を受ける場合 等

確定申告をした場合、配偶者控除・扶養控除等の適用や、国民健康保険等、また市区町村によっては、収入等を基準とした社会福祉の手当等に影響を与える場合があります。

ジュニアNISA口座を開設した場合は、例外がございます。

次は

商号等 : 三菱UFJ信託銀行株式会社 登録金融機関 関東財務局長(登金)第33号

加入協会 : 日本証券業協会 一般社団法人金融先物取引業協会 一般社団法人日本投資顧問業協会 一般社団法人日本STO協会 宅地建物取引業:届出第6号