キャッシュバランスプラン

1.はじめに

近年、年金制度を取り巻く経済・社会・雇用環境が大きく変化する中、企業年金制度は年金財政上や企業会計上で直面する課題の解決はもとより、将来を見据えた制度運営が求められる。

企業年金は公的年金の補完機能、老後の所得保障機能を担うが、近年の退職給付制度には公的年金の給付のスリム化、退職給付会計への対応、能力・成果主義導入や雇用流動化等による就業構造の変化に応じた処遇見直し等、様々な課題への対応が求められている。

このような環境下、キャッシュバランスプランは経済環境の変化を給付額等に反映させることにより、年金制度の安定運営を目的に2002年4月から厚生年金基金と確定給付企業年金で導入可能となり、退職給付制度の新たな選択肢として多くの企業・基金で採用されている。

2.給付設計

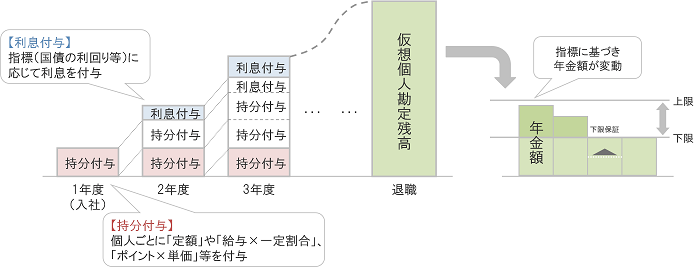

キャッシュバランスプランは、確定給付制度の長所である一定の給付保証性を維持しつつ、確定拠出制度の特徴である一定の指標利率に基づく給付額の変動と個人別残高を持つ仕組みである。なお、個人別残高は算定時点の給付額(仮想個人勘定残高)を意味し、保有する資産の残高でないことに留意が必要である。

給付額は、加入から退職までの期間、規約に定める持分付与額、指標に基づく利息付与額を累計し、退職時に累計額を年金・一時金として給付する仕組みである。従来型の給付設計と異なり、指標を国債利回りとする場合、実勢利率に連動して年金給付額が変動する。

給付額=[持分付与額・利息付与額の累計額]×退職事由別支給係数

<持分付与額(ペイ・クレジット)>

持分付与額は一定の期間毎に個人勘定残高に付与される額であり、(ア)定額、(イ)給与×一定割合、(ウ)ポイント×単価等で設定することが可能である。

持分付与額の意義は、「毎年度個人別に付与する持分を積上げる方式」で行うことである。持分付与額を定額とすれば加入期間に応じた年功的な給付設計となり、給与比例やポイントとすれば在職中の企業貢献度を毎年度積上げる成果主義的な給付設計となる。

拠出クレジット、ペイ・クレジット、付与ポイントなどとも呼ばれる。

<利息付与額(インタレスト・クレジット)>

利息付与額は個人勘定残高に対して再評価率で付利した利息部分である。再評価率は、①定率、②国債利回りその他客観的な指標※であり合理的に予測可能なもの、③積立金の運用利回りの実績、④①〜③の組合せ、⑤②〜④に一定の上限または下限を定めたもの、のいずれかで、いずれも零を下回らないこととされており、実務上、再評価率は国債応募者利回りを採用するケースが多い。なお、運用実績を基に個人勘定残高を決定する場合、単年度では前年比マイナスとすることはできるが、加入期間累計でマイナスとすることはできない。

利息クレジット、インタレスト・クレジット、利息ポイントなどとも呼ばれる。

- ※全国消費者物価指数、賃金指数および市場インデックス(東証株価指数、Russell/Nomura Prime インデックス等)

<年金額改定>

退職時の個人勘定残高に基づき年金額を算定する場合、年金換算率に国債利回り等の指標を用いることができる。指標を国債利回りとする場合、一定期間ごとに年金額を改定することが可能である。この場合、利率に上限・下限を設けることにより年金額の変動を抑える方法がある。

<キャッシュバランスプラン類似制度>

加入から退職までの期間は、最終給与比例制・ポイント制等の従来型の給付設計を行い、年金額算定上の年金換算率に国債利回り等の指標を用いる制度をいう。受給中の年金額改定のみ適用するため、通常のキャッシュバランスプランに比べ給付額の変動要因は少ないが、財務面の導入メリットは減少する。また、同制度は「擬似キャッシュバランスプラン」ともいわれる。

3.財政運営

キャッシュバランスプランは確定給付型の制度の1分類であり、従来の財政運営と同様に、予定利率や昇給率等の計算基礎率に基づく数理計算により掛金を算定する。相違点は、給付額の再評価や年金額改定に用いる指標の予測が必要なことである。

<指標の予測>

給付額の再評価や年金額改定に用いる指標の予測は実績および将来の見通しに基づいて事業主等が主体的に決定する。指標を国債利回りとする場合、(ア)評価時点での指標、(イ)過去の一定期間の平均、(ウ)市場や経済指標の将来の見通しに基づいた予測値等、将来の年金財政への影響を勘案した上で慎重に決定することが必要である。

4.退職給付会計に対する影響

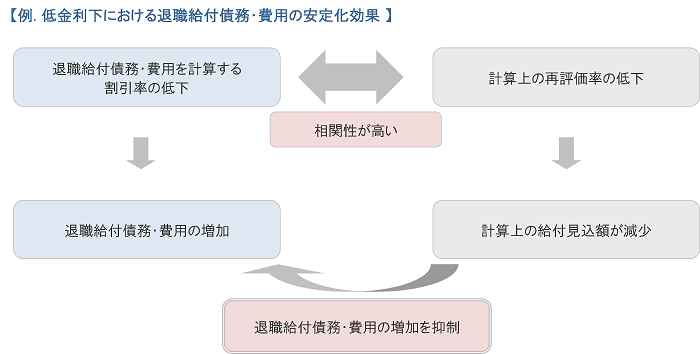

指標を国債利回りとする場合、退職給付債務・費用の安定化効果等を享受できる。低金利下では、割引率の低下により退職給付債務・費用は増加するが、同時にキャッシュバランスプランで用いる指標の低下により計算上の給付見込額も減少することとなり、結果として割引率の低下による退職給付債務・費用の増加を抑制する効果が生じる。逆に、高金利下では、割引率の上昇による退職給付債務・費用の減少を抑制することになる。なお、給付算定式基準を採用している場合で、一定の条件を満たす場合(割引率=指標利率、退職事由別の給付格差がない、確定年金であるなど)、仮想個人勘定が退職給付債務となる。

退職給付債務は国債利回りを基礎とした割引率で算定することが多いことから、一般的にはキャッシュバランスプランで用いる指標と割引率は相関性が高いものと考えられる。したがって、キャッシュバランスプランは、退職給付会計上、金利水準が変動しても、退職給付債務・費用の増減を緩和し安定化に資することとなる。

5.従業員に対する影響

国債利回りにより付利される利息付与額は低金利であれば少額、高金利であれば多額となることから、個人勘定残高および年金額が実勢利率等に応じて年金額が変動することとなる。しかし、金利水準はインフレ率に連動するため実質価値が維持されると考えられること、さらにマイナス利回りとできない法令上の制約もあるため、一定の給付保証性を維持できる制度である。