日本の確定拠出年金制度

1.確定拠出年金とは

確定拠出制度は「Defined Contribution Plan」を訳したもので、「拠出(掛金)建て制度」とも呼ばれる。DCと略されることも多い。年金制度は、この確定拠出制度と確定給付制度(Defined Benefit Plan)とに分けられる。なお、確定給付制度は年金制度だけでなく退職一時金制度も含むが、確定拠出制度は掛金の拠出を前提としているため年金制度以外にはありえない(年金制度への拠出を行わない場合は、給与もしくは前払い退職金という取扱いとなる)。日本における確定拠出年金は、企業型DCと個人型DC(通称iDeCo)の2つの制度がある。

確定拠出年金は掛金建てといわれるとおり、予め掛金額もしくは掛金の算定方法が規約で定められている。一方、確定給付制度は給付額もしくは給付額の算定方法が規約で定められている制度である。どちらの制度においても、給付は掛金と運用収益で賄われるが、運用収益は年金資産が有価証券等を中心に運用されるため変動することになる。このため、掛金拠出額が変動しない確定拠出年金では、給付額が運用収益の増減に伴い増減することになる。一方、確定給付制度では、予め定められた給付を過不足なく行えるよう掛金により調整する。つまり、資産運用のリスク及びリターンについて、確定拠出年金では加入員が引き受け、確定給付制度では事業主が引き受けるという違いがある。

<米国の401(k)プラン>

401(k)プランとは、米国で実施されている確定拠出年金制度の1つ。日本の企業型確定拠出年金のモデルとなった制度であり、日本においては確定拠出年金のことが"日本版401(k)"と呼ばれることもあるが、実際は日本の制度とは大きく異なる制度である。

401(k)プランは、米国の内国歳入法401条(k)項の適用を受ける制度のことである。その年度で受取る報酬の一部について、現金給与として受取るかあるいは年金制度への掛金として拠出するかを選択する仕組みである。給与か掛金かを選択する仕組みであるためCODA(Cash or Deferred Arrangement)とも呼ばれている。年金制度への掛金拠出を選択した場合は、当該拠出金額を所得金額から控除し課税対象外とする税制優遇措置が受けられる。年金資産の運用収益も非課税であり、一定年齢到達後の給付時に所得として課税される。

401(k)プランが企業年金として取り扱われるのは、企業が従業員に支払う報酬を原資としており、さらに企業のマッチング拠出が可能であるためである。マッチング拠出とは、従業員の拠出金額1ドルに対して何セントといった形式で従業員拠出に上乗せして拠出する仕組みである。

このように米国の401(k)プランは自らの報酬を拠出することが前提であり、強制加入ではない。そのため、低所得者は加入しないケースも多く、老後の所得保障という観点で課題もあるため、401(k)へ自動的に加入させる仕組みが用いられている(自動加入を採用するかどうかは企業の任意であり、従業員は任意で脱退することも可能)。

アメリカでは、DBに対する積立基準の強化と米国の退職給付会計基準の見直しに対する債務削減の観点から、2000年代以降、DBからDCへの制度移行が進んでおり、DBプラン数が減少傾向にある一方、DCプラン数は増加傾向にある。米国労働省の統計資料*1によると、2019年でDBのプラン数の割合は7%、資産残高の割合は31%で、DCのプラン数の割合は93%、資産残高の割合は69%となっている。

- *1:米国労働省(2019)「Private Pension Plan Bulletin Abstract of 2019 Form 5500 Annual Report, Data Extracted on 6/29/2021」

2.日本の確定拠出年金の概要

日本の確定拠出年金は、企業型DCと個人型DC(通称iDeCo)があり、2001年10月1日から制度がスタートした。企業型DCは厚生年金保険適用事業所の事業主が実施する制度であり、iDeCoは国民年金基金連合会が実施する制度である。なお、iDeCoの創設当初の加入資格は、DCを含めた企業年金制度が実施されていない企業の従業員および自営業者等(第1号被保険者)のみであったが、2016年「DC等改正法」により、企業年金加入者を含めて公務員や専業主婦(第3号被保険者)にも適用範囲が拡大され、2017年1月1日から原則として誰でも加入できるようになった。さらに、2020年「DC等改正法」により、2022年10月1日からは企業型年金規約にiDeCoへ加入可能である旨の規定がなくても、従業員が任意で拠出限度額の範囲内でiDeCoに加入できるようになった。

<DC・DB・退職一時金の比較>

| 確定拠出年金(企業型) | 確定給付企業年金 | 退職一時金 | |

|---|---|---|---|

| 掛金 | 掛金の限度額あり(年額66万円) (企業年金加入者は年額33万円) |

特段の制限なし | − |

| 年金資産の保全 | 社外積立 | 社外積立 | 社内積立(内部留保) |

| 年金資産の運用主体 | 加入者が自ら運用商品を選択 | 企業・基金が一括して運用指図 | − |

| 年金資産運用リスク | ・運用リスクは加入者が負う ・企業の追加負担なし(資金負担の固定化) |

・運用リスクは企業が負う ・企業の追加負担の可能性あり |

積立金を持たないため、 積立金の運用リスクはない |

| 加入者に対する投資教育の実施 | 企業は加入者に対して運用指図のために必要な情報等を提供する義務あり | 不要 | 不要 |

| 将来の給付額 | 運用実績により変動 | あらかじめ規約に定められた金額 | あらかじめ規約に定められた金額 |

| 給付設計の弾力性 | 給付カーブは元利合計カーブとなる(退職事由別乗率の設定はできない) | 承認・認可基準の範囲内であれば自由な設計が可能 | 労使合意に基づき自由な設計が可能 |

| 給付時期 | 原則60歳以降(原則として60歳まで中途引出し不可) | 原則退職時に発生(規約に定めれば60歳前でも給付可能) | 原則退職時に発生 |

| 残高管理 | 個人毎に残高を管理 | 個人毎の残高管理はない (ただし、キャッシュバランスの場合は仮想個人勘定残高管理があり) |

− |

| ポータビリティ | 他のDCまたはDB等への個人別管理資産の移換が可能 | 他のDBまたはDC等へ脱退一時金相当額の移換が可能 | 移換不可 |

| 企業会計上の取扱い | 退職給付債務の計上が不要 (掛金の費用計上のみ) |

退職給付債務の計上が必要 (資産の積立あり) |

退職給付債務の計上が必要 (資産の積立なし) |

| 給付にかかる課税等 | 年金は雑所得(公的年金等控除) 一時金は退職所得 |

年金は雑所得(公的年金等控除) 一時金は退職所得 |

退職所得 |

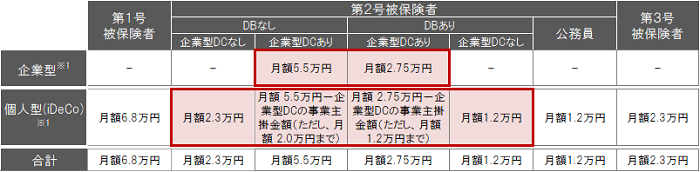

<拠出限度額>

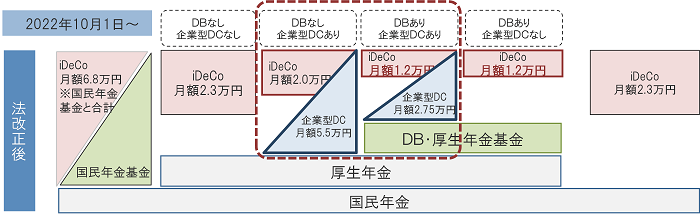

掛金拠出額には上限が設けられている。企業型DCは他に企業年金(DB等)を実施しているか否かで拠出限度額が異なる。企業型DCの拠出限度額は、他に企業年金を実施していない場合は月額5万5,000円、他に企業年金を実施している場合は同2万7,500円である。iDeCoの拠出限度額については、①企業型DCのみ加入者は月額2万円、②企業型DCと他の企業年金に加入している場合は同1万2,000円、③他の企業年金のみ加入者は同1万2,000円、④企業型DCおよび他の企業年金にも加入していない場合は同2万3,000円、⑤自営業者等の第1号被保険者は同6万8,000円、⑥第3号被保険者は同2万3,000円となっている。

また、2020年DC等改正法により、2022年10月1日からは企業型年金規約にiDeCoへ加入可能である旨の規定がなくても、従業員が任意で拠出限度額の範囲内で個人型に加入できるようになることにあわせて、iDeCo拠出上限額には変更がないものの、①については「月額5.5万円−企業型DCの事業主掛金額」の範囲内まで、②については「月額2.75万円−企業型DCの事業主掛金額」の範囲内まで拠出が可能となった。

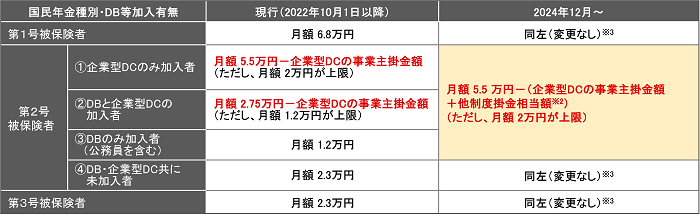

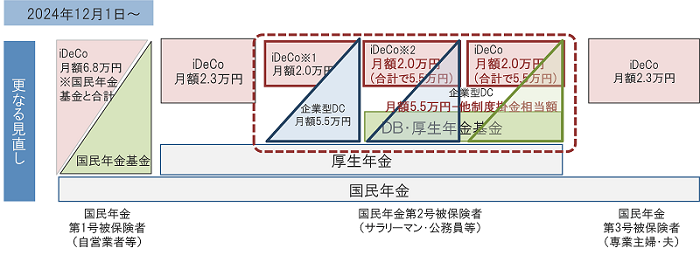

<拠出限度額>(2022年10月1日以降)

<2024年12月施行の企業型DC・iDeCoの拠出限度額の改正概要>

2024年12月1日からは、企業型DCの拠出限度額は、DBごとの掛金額の実態を反映し、月額5.5万円から、DBごとに計算した掛金相当額(以下、他制度掛金相当額)を控除した額までとなる。

iDeCoの拠出限度額は、同じく月額5.5万円から「他制度掛金相当額と企業型DCの事業主掛金の合計額」を控除した額までとなり、拠出上限額が月額2万円で統一される。

【企業型DC拠出限度額の改正内容】

- ※1他制度(DB、厚生年金基金、私立学校教職員共済制度、石炭鉱業年金基金)の給付水準を一定の計算により、企業型DCの事業主掛金相当額へ換算した金額

【iDeCoの拠出限度額の改正内容】

- ※2他制度掛金相当額又は共済掛金相当額(国家公務員共済組合及び地方公務員等共済組合)

- ※3①②は2022年10月から、③の者は2024年12月から、「月単位拠出」の場合のみiDeCoへの拠出が可能となるため、2024年12月以降「年単位拠出」が可能な者は第1・3号被保険者およびDBと企業型DC共に未加入者である第2号被保険者となる

<拠出限度額の経過措置>

他制度掛金相当額の導入に際して、DBの給付水準が厚く、他制度掛金相当額が月額5.5万円を上回る場合には、企業型DCの掛金拠出ができなくなるなどの影響があるため、2024年12月1日時点で既に実施している企業型DCについては、従前の掛金拠出を可能とする経過措置が設けられた。ただし、2024年12月1日以降に企業型DCの掛金またはDBの給付設計の見直しを行った場合には、経過措置の適用が終了となる。

<拠出限度額>(2022年10月1日〜2024年12月1日まで)

<拠出限度額>(2024年12月1日以降)

<給付>

確定拠出年金の給付の種類は、老齢給付金、障害給付金及び死亡一時金である。老齢給付金は規約に定めれば全部または一部を一時金として支給することも可能。但し、確定給付型の年金制度と異なり、原則として60歳未満で脱退時に一時金の給付を受けること(中途引出し)はできない。中途引出しが認められるケースは、転職または離職後の勤務形態や勤務先等によって異なるが、iDeCoからの脱退一時金支給要件は、①国民年金保険料免除者であること、②障害給付金の受給権者でないこと、③通算掛金拠出期間が5年以下(2021年4月1日改正)または個人別管理資産額25万円以下であること、④企業型DCまたはiDeCoの加入資格喪失後2年未満であること、のいずれにも該当することが必要である。

さらに、2022年5月1日以降は、①60歳未満であること、②企業型DCの加入者でないこと、③iDeCoの加入者となれないこと、④通算掛金拠出期間が5年以下または資産額25万円以下、⑤障害給付金の受給権者でないこと、⑥企業型DCまたはiDeCoの加入資格喪失後2年未満であること、のいずれにも該当することが必要であると変更される。

<ポータビリティー>

確定拠出年金の特徴の1つは、退職時に自らの個人別管理資産を持ち運べることであり、これをポータビリティーという。転職先の企業に企業型DCがある場合には残高を移換することができる他、転職先に企業年金制度(確定給付型制度を含む)がない場合や自営業者等に転じた場合は、iDeCoの加入者となることができる。なお、2016年6月3日に公布された「DC等改正法」により、2018年5月1日以降は、移換先のDB年金規約に定めがあれば、転職先DBへの移換もできるようになった。また、合併等の場合に限り、企業型DCと中小企業退職金共済との間でのポータビリティーも可能となった。2021年5月からは、解散・終了した確定給付企業年金からiDeCo、企業型DCから企業年金連合会の通算企業年金へのポータビリティが可能となる。

<マッチング拠出>

企業型年金規約に規定することにより、事業主掛金に追加して加入者が任意で拠出を行うことができる仕組み。マッチング拠出は、①事業主掛金額と加入者掛金額の合計が拠出限度額の範囲内であること、②加入者掛金額が事業主掛金額を超えないこと、とされている。また、マッチング拠出の実施は任意であり、導入する場合は労使合意が必要となる。マッチング拠出を実施している場合であっても実際に拠出を行うかどうかは加入者の任意である。なお、企業型DCの加入者であることが要件であり、企業型DCに加入していない者はマッチング拠出はできない。

3.既存制度からの移行

企業型DCを導入する場合、既存制度(退職一時金・DB)に追加して導入するか、もしくは既存制度の全部または一部をDCに切り替えることになる。多くの日本の企業では、DCの実施が認められる以前に、すでにDBや退職一時金制度を実施していたため、DCの導入は後者の事例が多い。

既存の制度をDCに移行する方法として、将来分の移行と過去分を含めた移行の2通りがある。将来分の移行とは、これまでの勤務期間で発生した給付支払いについては既存制度からの給付を維持し、今後の勤務で発生する部分のみをDCに移行するものである。過去分の移行とは、これまでの勤務期間で発生した給付支払いについて、当該給付に見合う資産を既存制度からDCへ移換して、DCから給付することをいう。将来分、過去分とも全部または一部のみを移行することが可能である。

なお、過去分を移行する場合、定められたルールに則って行わなければならない。具体的には、DBから移行する場合は、移換する者に係る移換部分の積立不足を解消する必要がある(最低積立基準額に対して積立不足がないことが条件となり、最低積立基準額が確保されていない場合は、一括拠出が必要となる)。

退職一時金からの移行については、退職給与規定の変更前後の自己都合要支給額の差額が移換額となり、制度導入年度から4〜8年で均等分割して移換額を拠出する。過去分を移行する場合には、制度終了会計を行う必要がある。