コラムVol.7 確定拠出年金(企業型DC)のマッチング拠出とは?〜メリット・注意点も解説〜

- 松木 千賀子 (まつき ちかこ)

- ジョージワシントン大学経営大学院卒業。外資系石油会社の企画分析部門にて主にアナリストとして従事。

個人のライフプランニングに興味を持ち、CFP資格を取得後、2003年、FPアソシエイツ&コンサルティング株式会社に入社。多くのリタイアメント層の顧客の担当として、投資信託の分析やポートフォリオ作成を行う。また、マネー誌やメルマガなどへの寄稿、金融機関社員向け研修や確定拠出年金制度導入企業の社員向け説明会の講師等の活動にも携わる。

普及が進む企業型DC

確定拠出年金制度には、企業が導入する「企業型」と個人が任意に加入する「個人型(iDeCo)」があることをこちらのコラムでお話ししました。このうち企業型DCは導入企業が着実に増え、加入者数が約805万人(2023年3月末時点)と、会社員のおよそ5人に1人が加入している状況となっています。さらに、2018年5月には従業員100人以下(法改正により2020年10月から300人以下)の企業を対象に設立手続きを簡素化した簡易型の確定拠出年金制度(簡易型DC)も施行され、中小企業に勤める人たちの加入の拡大が期待されています。今回は、普及が進む企業型DCと、その制度内で従業員が上乗せして掛金を拠出できるマッチング拠出についてご説明します。

企業型DCの特徴

企業型DCは退職給付制度のひとつとして、企業が以下のような制度運用に必要な仕組みを提供します。

- 制度の運営・管理を行う運営管理機関の選定

- 運営・管理にかかるコストの負担

- 制度や運用商品、資産運用等についての教育の実施

- 掛金の拠出(拠出限度額は、確定給付型の年金を実施していない場合は月額55,000円、実施している場合は月額27,500円)

個人型(iDeCo)では加入者自身がこれらすべてを行わなければなりませんが、企業型の加入者(従業員)の場合、会社から提示された各運用商品から選択し、その配分比率を決めて運用していくだけということになります。

マッチング拠出とは?

企業型DCでは従来、掛金を拠出できるのは企業だけでしたが、2012年の法改正により、規約に定めれば従業員も上乗せして掛金を拠出できるようになりました。この仕組みをマッチング拠出といいます。

マッチング拠出のメリットと注意点

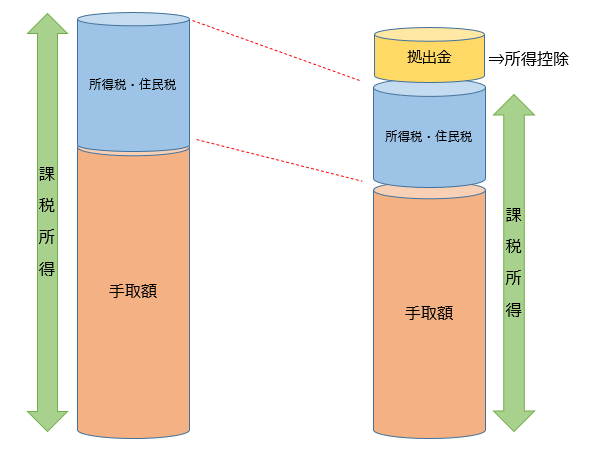

マッチング拠出のメリットとして、「会社が出すお金」に「自分の意志で出すお金」を加えることで、年金原資が増えるということに加え、従業員が上乗せする掛金全額が所得控除の対象となるため、所得税や住民税が軽減されるというさらに大きなメリットがあるのです。仮に、所得税率10%の人が、毎月20,000円(年間24万円)掛金を拠出したとすると、住民税10%と合わせて1年で48,000円(24万円×20%)税金を減額できます※。これは、同額の運用益を上げたことと同じと考えることもできます。30年間継続して20,000円を拠出した場合、税率が変わらなければ節税額は144万円にも上ります。

毎月銀行に預金している分を確定拠出年金の預金に替えるだけでも上記のような節税効果が得られるわけです。公的年金とは別に個人で長期的に年金資産を形成していきたい場合、財形年金貯蓄や個人年金保険などさまざまな選択肢が考えられますが、まずは手数料の負担がなく節税効果が高い企業型DCのマッチング拠出からはじめることをお勧めします。

ただし、上乗せできる金額には上限が設けられています。企業の拠出額とマッチング拠出分を合計した金額は、上記の拠出限度額(55,000円または27,500円)の範囲内でなければなりません。また、マッチング拠出分は企業の拠出額を上回ることができません。たとえば、確定給付型の年金を実施していない企業にお勤めの場合、企業の拠出金が20,000円であれば、拠出限度額まで35,000円(55,000円−20,000円)の余裕がありますが、マッチング拠出の上限は20,000円となります。

また、勤務先企業が企業型DCを導入している場合、勤務先でマッチング拠出ができる人は、2022年10月からマッチング拠出を利用するか、個人型(iDeCo)に加入するか、どちらかを個人で選択できるようになりました。

最後に、マッチング拠出分を増やすほど節税効果は高まりますが、確定拠出年金は原則60歳まで引き出しができないため、拠出額はライフプランを踏まえて設定することが大切です。

- ※簡略化のため、上記の税金計算には復興特別所得税を考慮していません。