コラムVol.15 投資信託のコストについて考えよう

- 古徳 佳枝 (ことく よしえ)

- 東京大学卒業後、日興證券に入社。投資信託・投資教育業務等に携わった後、2002年退社し、東京大学大学院にて「大学におけるパーソナルファイナンス教育」に関する研究を行う。その後、野村アセットマネジメントに入社、投資信託のセミナー講師等を担当。2011年同社退職後は、金融経済教育インストラクターとして、大学生・高校生向けの金融経済教育の講師や確定拠出年金導入企業の社員向け説明会の講師等を中心に活動している。

投資のマイナス要素−「コスト」と「税金」

投資においてマイナスの要素となるのが「コスト」と「税金」です。

税制面では、「確定拠出年金」「NISA」などの制度を利用することで、利益に対する課税を非課税にすることができます。

一方のコストは、利益が出ようが出まいが、また、その利益が小さかろうが大きかろうが徴収されるため、同じ運用成果であれば、できるだけコストを低く抑えることで実質リターンを高めることができます。

主な金融商品のコストを見てみると、株式の売買委託手数料は自由化されていますので、比較的低く抑えられている証券会社を選ぶことで低コストの恩恵を受けることができます。また、預金や債券は表面的にコストの負担がないことが一般的です。

一方、投資信託においては、コストが明示されていることから、「株式や債券に比べて投資信託はコストが高いから不利なんじゃないの?」と考える人も少なくないようです。それに加えて、投資信託は1本1本のコストは異なりますし、同じファンドでも手数料が異なることもあり、「どれを選んだら得なの?」「購入時手数料が低いものやノーロード(購入時手数料がゼロ)がお得なんだよね」といった声も聞かれます。

ここでは投資信託のコストについて具体的に考えてみましょう。

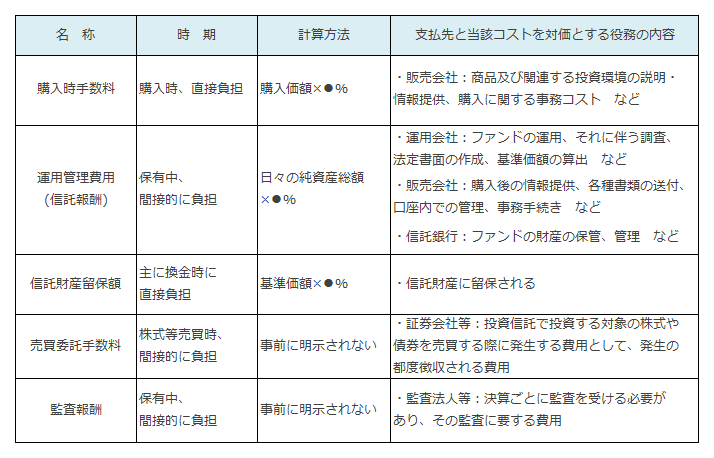

投資信託のコストの種類と意味

投資信託では3つの金融機関が業務を担っています。投資家の窓口となる「販売会社」、運用を担う「運用会社」、そして資産を管理する「信託銀行」です。投資家はそれぞれに対してコストを負担します。

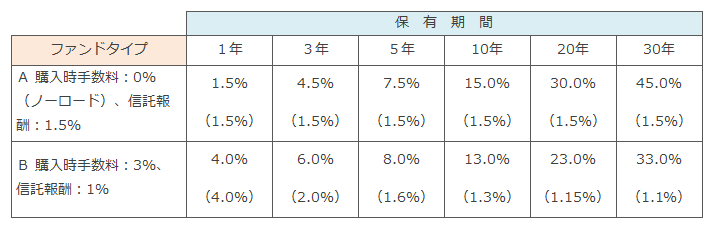

保有期間別コスト比較

では、「購入時手数料」と「運用管理費用(信託報酬)」のどちらに着目すべきか、2つのタイプのファンドを比較してみます。なお、ここではコストのみを比較するため、投資信託の時価である基準価額は1万円で一定と仮定します。

A. 購入時手数料:0%、運用管理費用(信託報酬):年率1.5%

B. 購入時手数料:3%、運用管理費用(信託報酬):年率1.0%

- ※下段の( )内は年換算したコスト

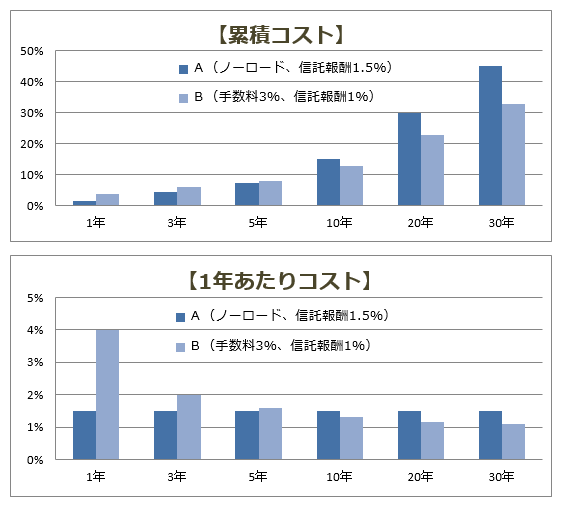

この結果から次のことがわかります。

1. 長期投資の場合は、信託報酬の低いファンドの方が有利(累積コストをみると、Bファンドは6年目以降、Aファンドよりもコストが低くなる)

2. 短期投資の場合は、多少信託報酬が高くても、ノーロードファンドが有利。

3. 購入時手数料の高いファンドは、長期投資することで、1年あたりのコストを低減させることができる(ノーロードファンドの1年あたりコストは保有期間によらず一定)

すなわち、自分の投資スタンスが長期なのか短期なのかで重視するポイントは異なることがわかります。

長期投資を志向する人は、「信託報酬」に注目します。多少購入時手数料が高くても、10年、20年と保有するならばその影響は小さくなっていくので、同じ運用成果なら信託報酬が低いファンドがお得です。

一方、比較的短期での売却を予定しているのならば、「購入時手数料」が少しでも低いファンドが有利です。多少信託報酬が高くても、数か月など短期の保有の場合、影響度は小さくなります。

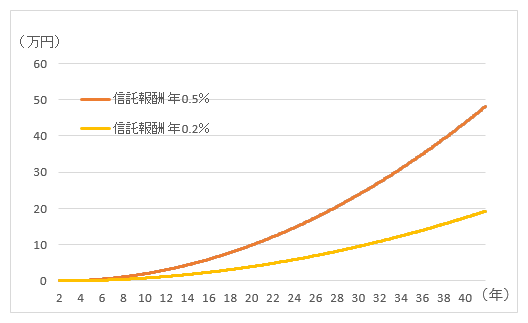

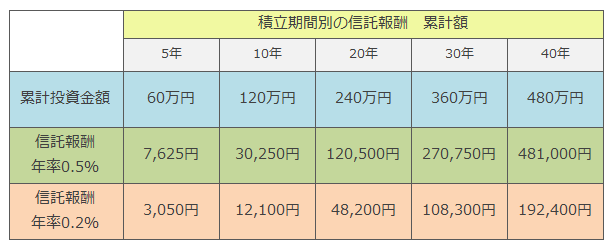

ノーロードファンドで積立投資を行う際の累積コスト

確定拠出年金制度における投資信託は、購入時手数料ゼロのノーロードファンドであることが一般的です。信託報酬率の違いが、長期の積立投資にどの程度影響を与えるかを比較してみましょう。

※ 投資信託の収益率については考慮せず、基準価額は常に1万円と仮定して試算

年率ではわずかな信託報酬率の違いが、長期になればなるほど、金額ベースで大きな違いとなっていることがわかります。

なお、今回はコストの違いのみにスポットを当てたため、運用成果については考慮せず試算を行いましたが、実際には、運用対象資産や運用スタイルなどによって信託報酬率は異なってきます。コストだけでなくファンド全体を総合的に判断することが重要であることは言うまでもありません。とはいえ、コストについて「大した違いはないだろう」と軽んじることは、特に長期の運用においては大きな差につながってしまいます。

投資信託選択の際には、自分の投資スタンスをしっかり考えた上で、コストに見合った投資成果が得られるかどうかを検討しましょう。