コラムVol.178 日下部所長の知っトクお金講座第3回 積立投資がおススメなわけ 〜 積立投資 vs 一括投資

- 日下部 朋久 (くさかべ ともひさ)

- MUFG資産形成研究所長。1986年三菱信託銀行(当時)入社。年金数理、年金ALM、退職給付コンサルティングなど、幅広く年金業務に従事。企業年金基金、健康保険組合等を経て、2022年4月より現職。年金数理人。日本アクチュアリー会正会員。日本証券アナリスト協会認定アナリスト。1級DCプランナー。

NISAやiDeCoなどの非課税制度が整備され、資産形成・投資への関心が高まっています。制度の利用にあたっては、長期・積立・分散投資がお薦めと繰り返し説明される経験がおありかと思います。NISAでは「つみたて投資枠」というものまであります。今回は、この3つの投資手法のうち、「積立投資」について、深堀してみたいと思います。

積立投資はどんな投資方法ですか?

積立投資は、定期的に同一の銘柄・商品を一定額購入し続ける投資方法です。毎月、一定額、たとえば毎月1日に1万円で同じ投資信託商品を買い続けるといった投資方法です。ボーナス月の金額を多めにしたり、毎日(毎営業日)購入したり、などバリエーションがあります。

毎月の収入の一部から積み立てを行うことに適しており、毎回の積み立て額は少額となるのが一般的で、長く続けることで徐々に投資額が増えていきます。

積立投資のメリットを教えてください!

積立投資は、今、まとまったお金がなくても、コツコツと資産形成をするのに適した方法で、言わば、財形貯蓄の投資版のようなものです。積立投資のメリットは主に以下の4点と言えるでしょう。

① 貯蓄が習慣になる

知らず知らずのうちに資産形成が進みます。これは「投資」でなくとも、たとえば「定期預金」への積み立てであっても有効なメリットです。収入から一定額を使わずに貯蓄に回すことは資産形成の基本です。このメリットのためだけでも実践する価値があると思います。

② 意思決定が省略できる

当初積立投資の意思決定をすれば、その後は毎月定額、口座より引き落とされるなど、自動的に投資されることによって、意思決定が省略できることです。こと投資となると、いつ、いくら、何を買うのかを決めることはたとえ少額であっても、相当の労力です。こういった労力がないことが、長く続ける秘訣にもなります。

③ 心穏やかな生活を送れる

投資をすると相場の上げ下げが気になります。特に購入時期が一時点の場合は、価格は一つとなりますので、その後の日々の利益・損失がはっきりと分かり、どうも落ち着かないということがままあります。積立投資では、毎月購入するので、購入価格はまちまちであり、利益・損失についてにわかに分かりません。そうなると次第に、相場の上げ下げが気にならなくなり、心穏やかに日々が送れるのではないかと思います。

④ 安い時に多く買える

上記のとおり、積立投資とは定期的に一定額ずつ同一の銘柄・商品を購入する方法ですが、これを専門用語ではドルコスト平均法と言います。ドルコスト平均法は、値が安い時に多く買え、高い時に少なく買うことになるので、価格が上下動する投資対象の場合は、取得単価(1単位あたりの価格)が低くなる傾向となり有利な投資方法とされています。毎月の定額投資をすることで、意識せずともこのような買い方になり、損をしにくい投資を行うことができます。

積立投資は、まとまったお金がある場合でもお薦めですか?

まとまったお金のある場合は、一括投資という選択肢が増えることになります。一括投資とは、投資開始時期にその元本を一括して投入することを言います。

それでは一括投資と積立投資、どちらが良いのでしょうか。たとえば、10年後に元本ベースで240万円、プラス運用の収益を株式投資によって得たいとします。積立投資であれば毎月2万円、年間24万円、10年で240万円の積み立てをしながら投資します。一括投資の場合は、240万円の元本を一括して投入して、投資を開始することになります。

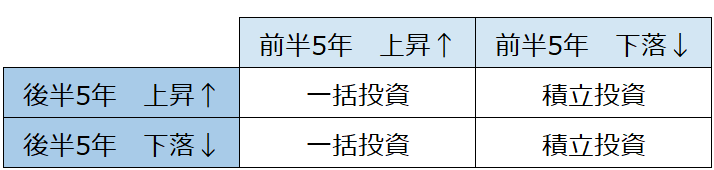

この場合、どちらが多くの運用収益が得られると思いますか?答えは投資商品がどのような価格を推移して10年後を迎えるかで変わってきます。おおよその傾向を把握するため、価格の変動が、前半5年で一貫して上昇、もしくは下落する場合と後半5年が同じく一貫して上昇、もしくは下落する場合の組み合わせで、どちらの10年後の価格が高くなるのか表にまとめました。なお、価格の変動幅は上昇、下落とも同程度としています。

結論は前半に価格が上昇した場合は一括投資が優位となり、反対に前半に下落した場合は積立投資が優位となります。優劣の分かれ目となるのは、積立投資の購入価格が一括投資の購入価格とくらべて高いか安いかです。つまり、前半で下落するケースでは積立投資の方が一括投資より安く購入できる機会が増えることになるため積立投資が優位になる、というからくりです。

このように投資対象の価格変動の仕方によって、優劣は変わることになります。しかし、良く考えてみてください。そもそも価格の上昇が見込まれる銘柄・商品に投資をしているはずです。そうであるならば、長い目でみると価格の上昇局面が多いと期待するはずです。これを踏まえると、一括投資をした当初の購入価格より積立投資で安く購入できる機会は確率的に少ないと考えられ、一括投資に軍配があがります。

実際には、以下の例のように相場が上げ下げを繰り返すケースも想定されます。以下は、10年間で年平均3%の収益が発生したケースですが、この場合も一括投資が優位であることが分かります。

では、まとまったお金がある場合は一括投資一択で良いということですね?

それでも積立投資をお薦めする場合があります。まず先に積立投資のメリットとして挙げた、②意思決定の省略と③平穏な生活を送るという観点を重視するならば、積立投資の方が良いと思います。

②の観点では、一括投資ですと、今始めてよいのかどうか迷ってしまい、投資機会を逸することがあり得ます。安くなってから一括投資をしようと思っていても、結局いつまでも買えないのが現実ではないでしょうか。その点、積立投資では少額からストレス少なく始められると思います。退職金や遺産相続でまとまった資金を得たような場合はまさにこのケースと思います。このようなケースでは、特に投資経験が少ない方は一括投資を避けた方が無難かと思います。

また、③の観点では、先程のQの2番目の表を見てください。10年後残高は一括投資が上回っていますが、赤枠で囲った4年間は当初資産の240万円を下回っています。このようなことは当然あり得るのですが、この状況を過ごすことが耐え難いと感じるようですと、一括投資は避けた方が良いでしょう。積立投資であれば、損失の金額、割合とも比較的小さくなっています。

せいぜい月々3,000円くらいしか積み立てできません。

それでも積立投資を始めた方が良いのでしょうか。

確かに金額的にあまりに少額ですと、資産形成額としては大きなものは望めないと思います。しかし、3,000円でも、もしくはそれ以下でさえ積立投資を開始することをお薦めします。理由は、投資経験を積むことができるからです。リアルなお金を投入することで、投資に対する興味関心が高まると同時に、資産運用リスクを体感できます。将来、積み立て額の引き上げや一括投資ができるようになった時のための知識・経験が得られます。ぜひチャレンジしてはいかがでしょうか。なお、金額が少額の場合はNISAの利用の方が良いと思います。iDeCoの場合は一定の口座管理の手数料がかかるため、これを運用収益でカバーすることが難しいと考えられるからです。

いかがでしたでしょうか。これを機会に積立投資を始めてみたいと感じていただけたら幸いです。