企業のお客さまのための年金制度

確定給付企業年金、確定拠出年金、厚生年金基金のそれぞれの制度について

特色やしくみをご案内します。

確定給付企業年金制度

確定給付企業年金制度の特色

1. 制度の枠組み

-

(1)

規約型(労使合意の年金規約に基づき外部機関で積み立てるもの)と基金型(厚生年金の代行のない企業年金基金)の2形態が設けられます。

-

(2)

老齢給付を基本とし、障害給付、遺族給付も行えます。

-

(3)

給付や積立などについて定められた統一的な必要最低限のルールのもとで、労使の合意により、柔軟な制度設計が可能になります。

-

(4)

企業の拠出金は拠出時に損金算入されますが、受給者への課税は支給時(退職時)に雑所得(公的年金等控除の対象)または退職所得として課税されます(課税の繰り延べ。なお、資産残高に対し特別法人税等が課税されます)。

また、従業員の負担する掛金については、生命保険料控除の対象となります。

-

※

特別法人税は、2026年3月末まで課税が凍結されています。

2. 受給権保護のための措置

-

(1)

積立義務 : 将来にわたり約束した給付が支給できるよう、年金資産の積立基準が設定されます。

-

(2)

受託者責任の明確化 : 企業年金の管理・運営に関わる者の責任、行為準則が明確化されます。

-

(3)

情報開示 : 企業は、年金規約の内容を従業員に周知し、財務状況等について加入者等への情報開示を行ことが必要です。

確定給付企業年金制度の

しくみ

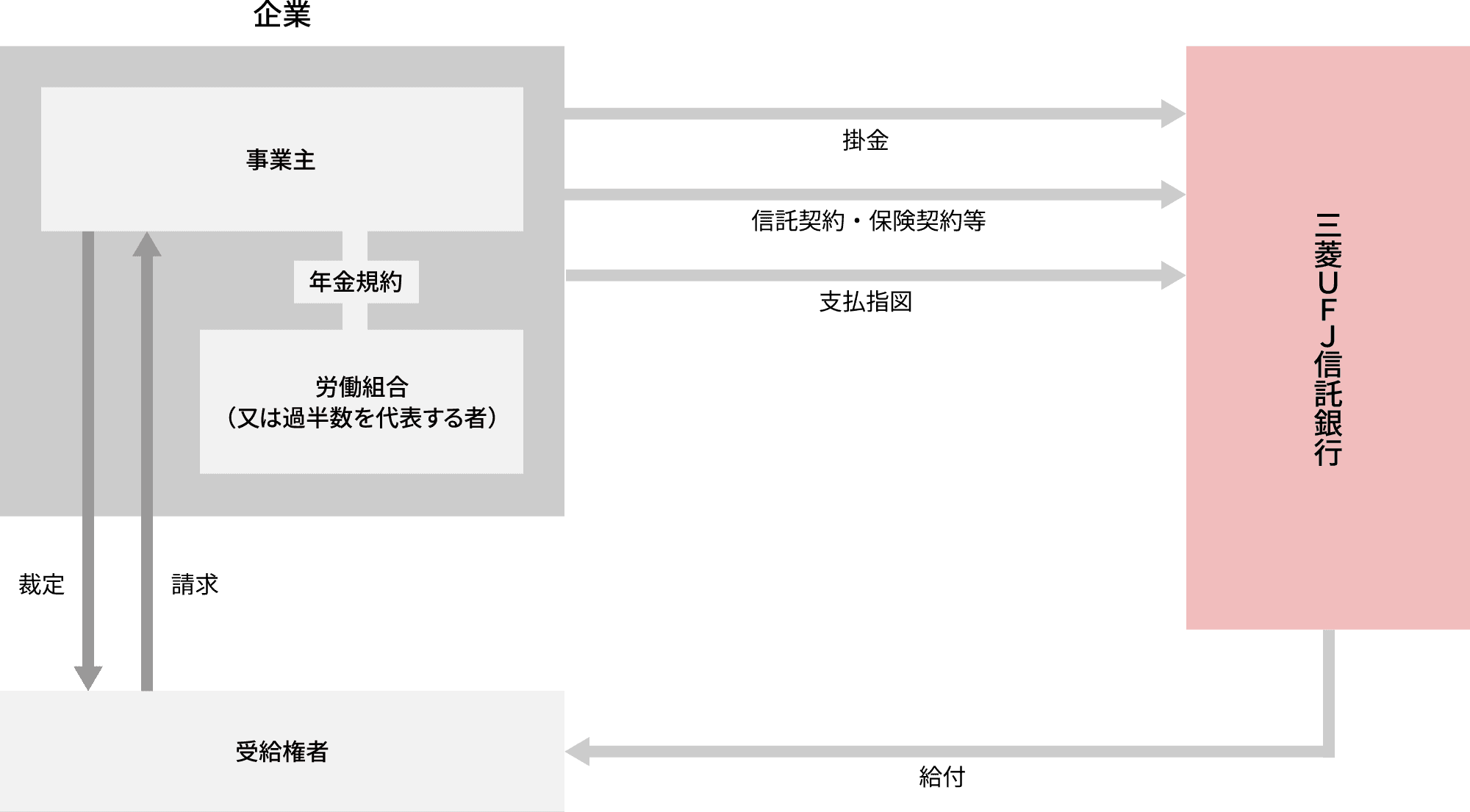

1. 規約型

厚生労働大臣の承認を受けた年金規約に基づき、企業と信託銀行などが契約を結び、母体企業の外部で年金資産を管理、運用し、年金給付を行います。

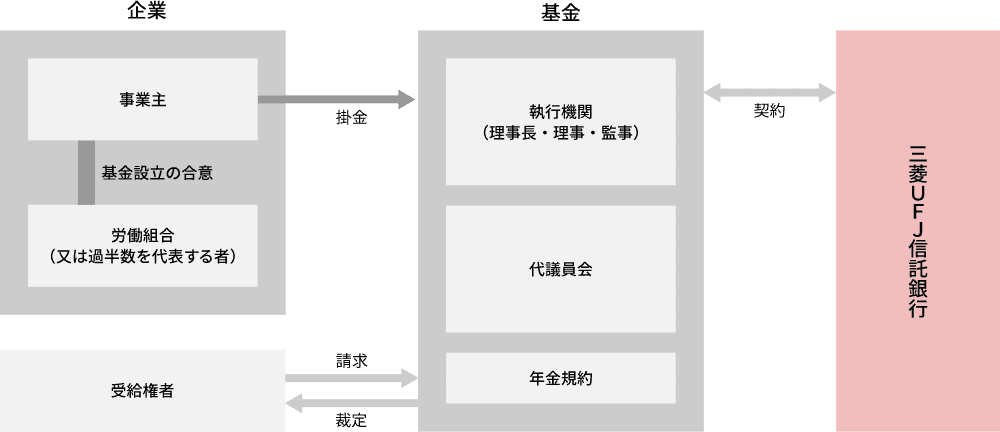

2. 基金型

厚生労働大臣の認可を受けて母体企業とは別法人の企業年金基金を設立し、その基金が、年金資産を管理、運用し、年金給付を行います。

厚生年金基金と異なり、厚生年金保険の代行は行いません。

確定拠出年金制度

企業型確定拠出年金とは、企業が毎月、加入者への年金給付のための掛金を拠出し、

それを元手に加入者が自分で運用商品を選択のうえ、

資産運用を行い、その運用結果に応じた年金額を受け取る制度です。

加入者が自分で掛金を一部負担する「マッチング拠出」も認められています。

確定拠出年金には、「企業型」のほか個人が掛金を拠出する「個人型」があります。

確定拠出年金制度の特色

-

(1)

加入者自らが運用指図を行う等、加入者の自己責任に基づく制度です。

(確定給付型の企業年金と異なり、企業会計上、退職給付債務を認識する必要はありません。) -

(2)

加入者が転職する際等に、年金資産を持ち運び(移換)することができます。

-

(3)

企業の掛金は拠出時に損金算入されますが、受給者への課税は原則、支給時(60歳以降)に雑所得(公的年金等控除の対象)または退職所得として課税されます(課税の繰り延べ)。

-

(4)

資産残高に対し特別法人税等が課税されることとなっています。

-

※

特別法人税は、2026年3月末まで課税が凍結されています。

確定拠出年金制度のしくみ

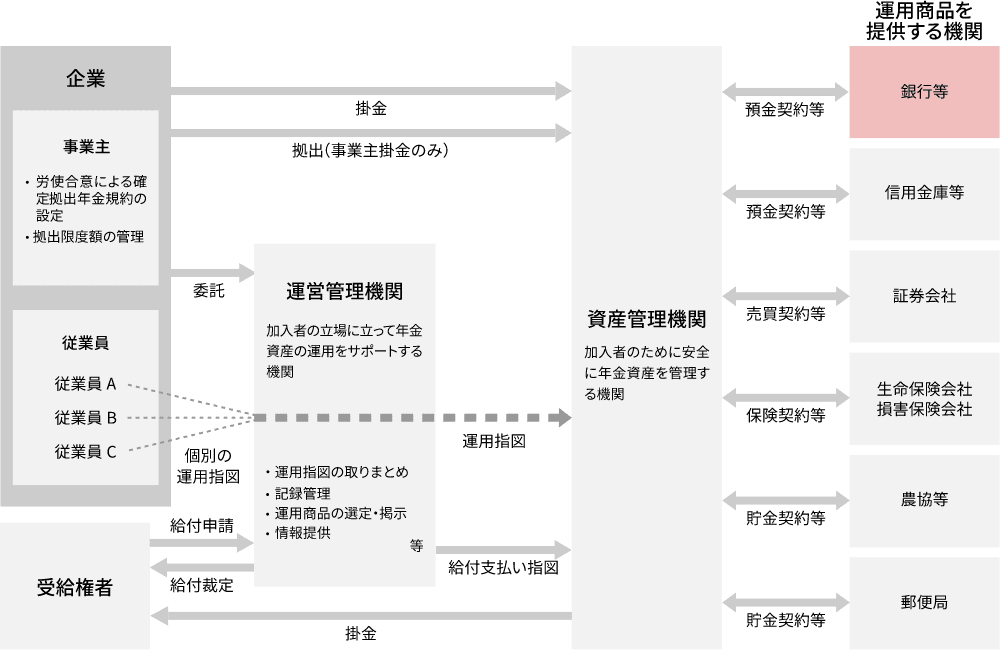

確定拠出年金制度は、労使合意のもとに作成され厚生労働大臣の承認を受けた規約に基づき実施されます。

企業は規約に基づき掛金を拠出します。

企業は、拠出する掛金の積立金について信託銀行等(資産管理機関)との間で資産管理契約を締結します。

また、企業は、次のような確定拠出年金の運営管理業務を自ら行うか、運営管理機関に委託することが必要です。

| 記録関連業務 |

加入者の氏名・住所・個人別管理資産額の記録等 |

|---|---|

| 運用関連業務 |

確定拠出年金における運用の方法の選定及び加入者に対する提示並びに当該運用の方法に係る情報の提供(運用方法の提示においては、預金、有価証券、信託、保険商品等の中から少なくとも3種類以上の商品を提示し、かつ、そのうちの少なくとも1種類は元本が確保されるものでなければなりません) |

加入者は、個人別管理資産額について、上記により提示された商品の中から、運用の指図を行います。

年金の給付額は、運用の結果である個人別管理資産額に基づいて決定されます。

厚生年金基金制度

国の厚生年金保険に上乗せ給付を行うことを目的とした年金制度です。

厚生年金基金制度の特色

-

(1)

国の厚生年金保険に上乗せ給付を行うことを目的とした制度で、厚生年金保険の給付の一部を企業年金で代行するものです。

-

(2)

企業の掛金は拠出時に損金算入されますが、受給者への課税は支給時(退職時)に雑所得(公的年金等控除の対象)または退職所得として課税されます(課税の繰り延べ。なお、一定水準を超える積立金には特別法人税等が課税されます)。

-

(3)

従業員の負担する掛金については、社会保険料控除の対象となります。

-

※

厚生年金基金は、2003年秋以降、代行を行わない確定給付企業年金制度に移行することが可能です。

-

※

特別法人税等は、2020年3月末まで課税が凍結されています。

厚生年金基金制度のしくみ

厚生年金基金制度は、企業や業界(団体)が、厚生労働大臣の認可を受けて、母体企業とは別の法人格をもった厚生年金基金を設立し、この基金が、国の行う厚生年金保険の一部を代行するとともに、これを基礎として給付の厚い年金制度を運営するものです。

厚生年金基金の設立形態は、次の3つがあります。

| 単独設立 |

一企業が単独で設立するもの |

|---|---|

| 連合設立 |

グループ会社など、関連のある企業が共同で設立するもの |

| 総合設立 |

同種同業の企業または一定の地域の企業が、共同組合等の組織を母体として設立するもの |