IAS19崋乮崙嵺夛寁婎弨戞19崋乯

擔杮偺戅怑媼晅夛寁偵憡摉偡傞IFRS偺婎弨偑乽IAS19崋 廬嬈堳媼晅乮Employee Benefits乯乿丅

偨偩偟丄IAS19崋偼廬嬈堳媼晅慡斒傪庢傝埖偭偰偍傝丄擔杮偺戅怑媼晅夛寁婎弨傛傝傕峀偄斖埻傪僇僶乕偟偰偄傞丅

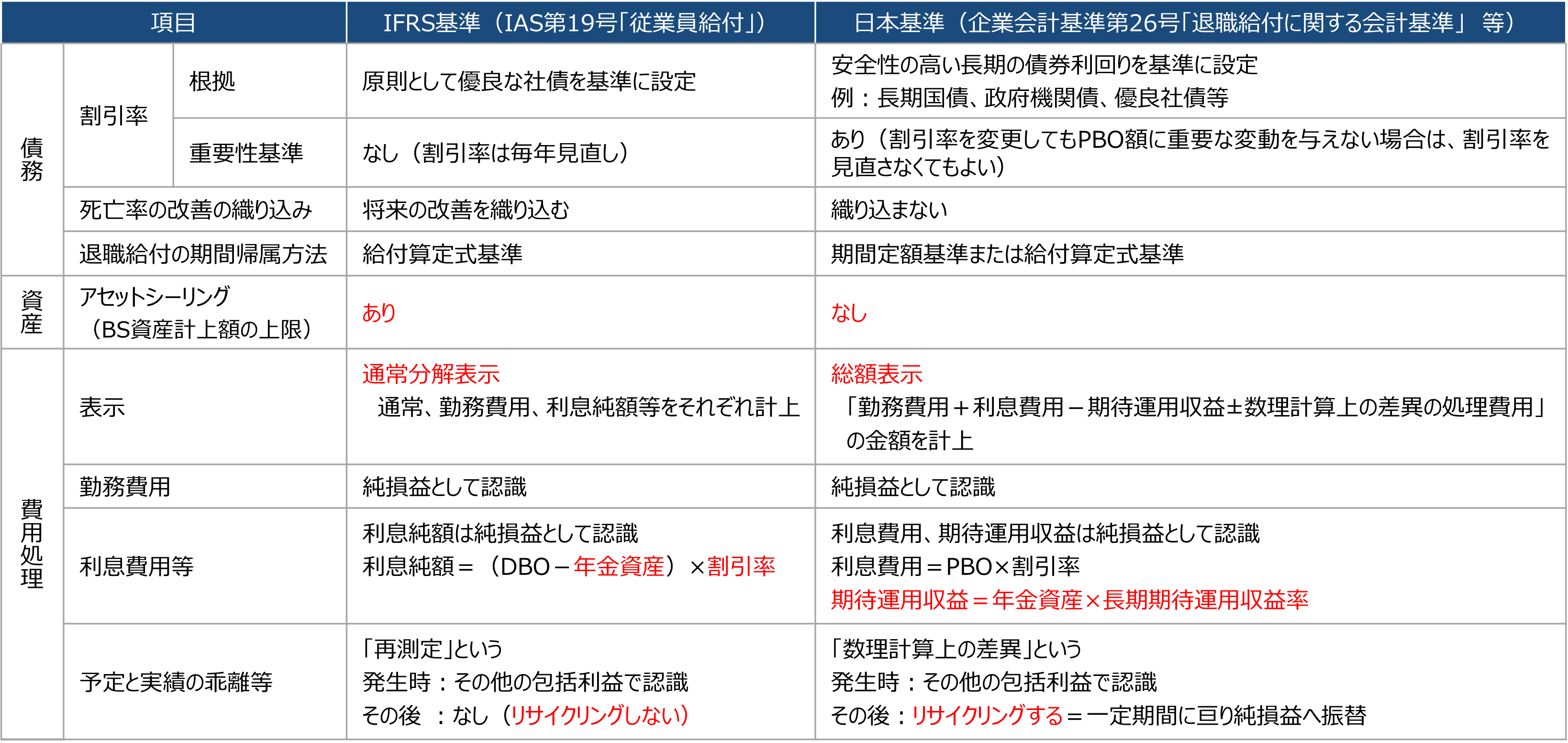

戅怑媼晅惂搙偵娭偡傞戝偒側堘偄偼丄1丗傾僙僢僩僔乕儕儞僌偺桳柍丄2丗婜懸塣梡廂塿偺桳柍丄3丗儕僒僀僋儕儞僌偺桳柍丄4丗旓梡偺昞帵曽朄丅

- 1丗傾僙僢僩僔乕儕儞僌

戄庁懳徠昞傊偺帒嶻寁忋妟偵忋尷偑偁傞丅 - 2丗婜懸塣梡廂塿

擔杮婎弨偵偍偄偰偼丄旓梡嶼掕忋丄婜懸塣梡廂塿乮亖擭嬥帒嶻亊挿婜婜懸塣梡廂塿棪乯傪尭嶼偡傞偑丄IFRS偵偼婜懸塣梡廂塿偲偄偆奣擮偼側偄丅IFRS偵偍偄偰偼丄擭嬥帒嶻亊妱堷棪傪尭嶼偡傞丅 - 3丗儕僒僀僋儕儞僌

堦扷偦偺懠偺曪妵棙塿偵寁忋偝傟偨嵞應掕偼丄偦偺屻丄懝塿寁嶼彂偵偼寁忋偟側偄丅 - 4丗旓梡偺昞帵曽朄

嬑柋旓梡偲棙懅弮妟偼旓梡寁忋傪捠偠偰摉婜棙塿偵斀塮偝傟丄嵞應掕偼偦偺懠偺曪妵棙塿偲偟偰寁忋偝傟傞丅

嬑柋旓梡偲棙懅弮妟偼崌嶼偣偢丄懝塿寁嶼彂忋偦傟偧傟寁忋偡傞偑丄昞帵嬫暘傗姩掕壢栚摍偼帵偝傟偰偄側偄丅 - 5丗偦偺懠

- 妱堷棪偵娭偡傞廳梫惈婎弨

妱堷棪偵娭偡傞廳梫惈婎弨偼懚嵼偟側偄丅 - 戅怑媼晅嵚柋偺婜娫婣懏寁嶼

媼晅嶼掕幃婎弨偲偡傞昁梫偑偁傞丅 - 夁嫀嬑柋旓梡偺寁忋曽朄

摉婜偵敪惗偟偨夁嫀嬑柋旓梡傪慡妟嬑柋旓梡偵娷傔偰寁忋偡傞丅

偮傑傝丄惂搙夵掶偵敽偆戅怑媼晅嵚柋偺憹尭偼丄堦妵偟偰旓梡張棟偡傞丅 - 奐帵

姶墳搙暘愅摍丄擔杮婎弨傛傝峀偄斖埻偺奐帵偑媮傔傜傟傞丅

- 妱堷棪偵娭偡傞廳梫惈婎弨

乮嶲峫1乯

IFRS偺嵞應掕偼丄擔杮婎弨偺悢棟寁嶼忋偺嵎堎偲摨條丄庡偲偟偰幚愌抣偲梊應抣偺嵎妟丅

戅怑媼晅嵚柋偐傜敪惗偡傞嵎妟偵偮偄偰偼丄擔杮婎弨偲IFRS偵堘偄偼側偄丅

擭嬥帒嶻偐傜敪惗偡傞嵎妟偵偮偄偰偼丄擔杮婎弨偲IFRS偵偼杮幙揑側堘偄偑偁傞丅

擔杮婎弨丗幚嵺偺塣梡廂塿棪偲挿婜婜懸塣梡廂塿棪偺嵎偵憡摉偡傞妟

IFRS丗幚嵺偺塣梡廂塿棪偲妱堷棪偺嵎偵憡摉偡傞妟

乮嶲峫2乯

尰峴IFRS偵偍偄偰偼丄嬑柋旓梡偲棙懅弮妟偵偐偐傞懝塿寁嶼彂忋偺昞帵偵偮偄偰丄昞帵嬫暘傗姩掕壢栚摍偺掕傔偼側偄丅

偟偐偟側偑傜丄2024擭4寧偵岞昞偝傟偨IFRS18崋乽嵿柋彅昞偵偍偗傞昞帵媦傃奐帵乿偵偍偄偰丄懝塿寁嶼彂偵3偮偺嬫暘乮塩嬈丄搳帒丄嵿柋乯偑怴愝偝傟丄棙懅弮妟偵偮偄偰偼乽嵿柋嬫暘乿偵昞帵偡傞偙偲偲偝傟偨丅IFRS18崋偼丄2027擭1寧埲崀偵奐巒偡傞帠嬈擭搙傛傝揔梡乮擟堄偺憗婜揔梡傕壜乯偝傟傞丅