日本の確定拠出年金制度

1.確定拠出年金とは

年金制度は、「確定給付型(DB:Defined Benefit Plan)」と「確定拠出型(DC:Defined Contribution Plan)」の2種類に分かれる。DCには、企業型DCと個人型DC(通称iDeCo:イデコ)の2つの制度があり、2001年10月1日から制度がスタートした。企業型DCの実施主体は事業主、個人型DCの実施主体は国民年金基金連合会である。

<ご参考:法改正動向>

個人型DCの加入可能年齢を、「65歳未満」から「70歳未満」に拡大する予定である (=新たに第5号加入者を創設)。

2.日本の確定拠出年金の概要

以下、企業型DCを中心にDCの特徴を解説する。

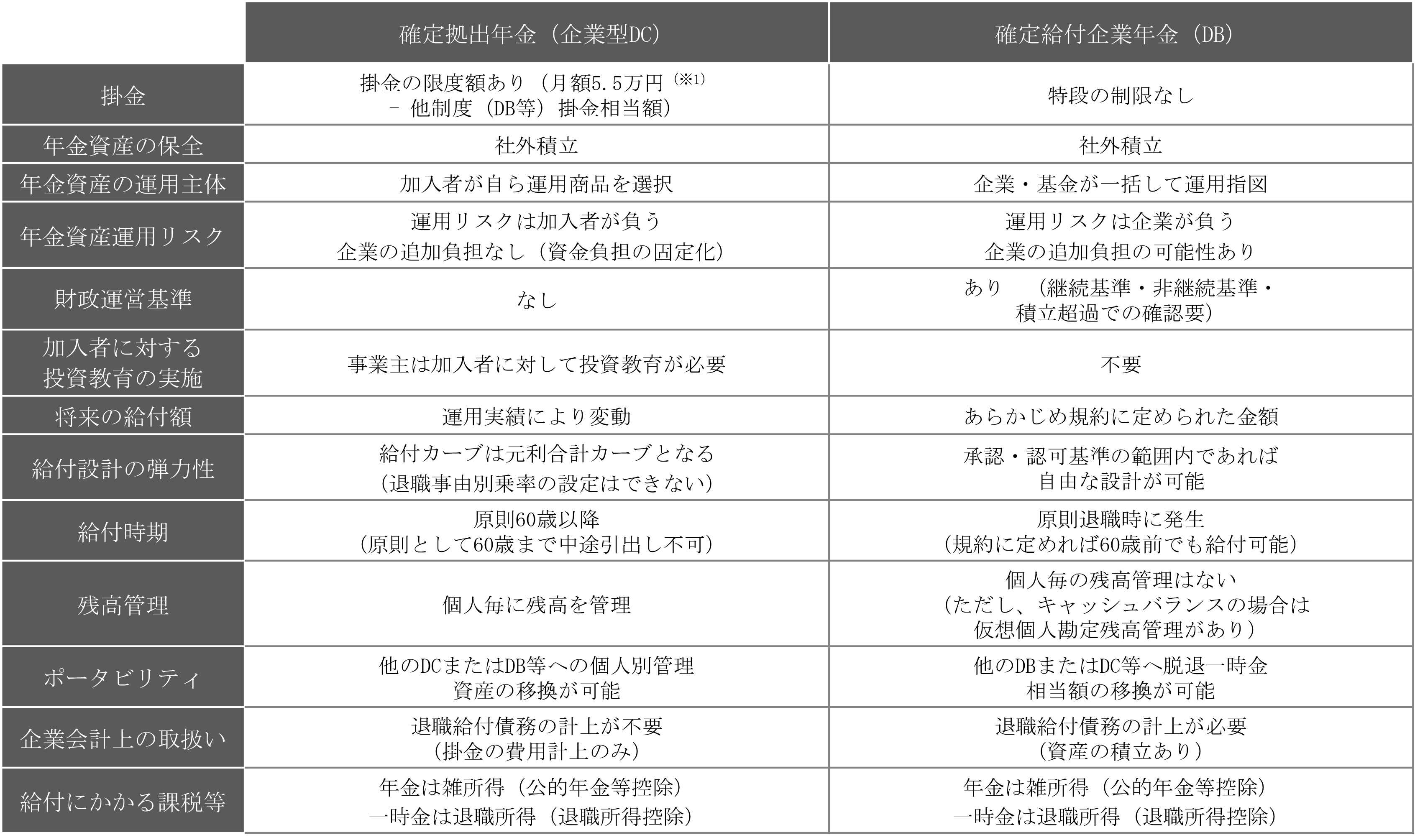

<企業型DC・DBの比較>

- ※12027年度の改正を目指し、拠出限度額の見直しが予定されている

<拠出限度額>

企業型DCと個人型DCには、以下の表のとおり、被保険者区分と企業年金の種類に応じて、拠出限度額が設けられている。

<ご参考:法改正動向>

政府「令和7年税制改正大綱」において、以下の見直し案が示されている。

- 第1号被保険者の拠出限度額(個人型DCと国民年金基金等で合算)を月額7.5万円に引上げ(現行:月額6.8万円)

- 第2号被保険者の企業型DCの拠出限度額を月額6.2万円に引上げ(現行:月額5.5万円)

- 第2号被保険者の個人型DCの拠出限度額を月額6.2万円に引上げ(現行:月額2.0万円または2.3万円)

<拠出限度額の経過措置>

他制度掛金相当額の導入に際して、DBの給付水準が厚く、他制度掛金相当額が月額5.5万円を上回る場合には、企業型DCの掛金拠出ができなくなるなどの影響があるため、2024年12月1日時点ですでに実施している企業型DCについては、従前の掛金拠出を可能とする経過措置が設けられた。

ただし、2024年12月1日以降に企業型DCの掛金またはDBの給付設計の見直しを行った場合には、経過措置の適用が終了となる。

<マッチング拠出>

企業型DCにおいて、一定の要件の下、加入者が事業主掛金に追加して掛金拠出を行うことができる仕組み。一定の要件は、以下全てを満たすことである。

- (1)事業主掛金額と加入者掛金額の合計が拠出限度額の範囲内

- (2)加入者掛金額が事業主掛金額を超えない

マッチング拠出の実施は任意であり、導入にあたっては、労使合意の下、年金規約に規定する必要がある。また、マッチング拠出を導入している場合であっても、実際に拠出を行うかどうかは加入者の任意である。

<ご参考:法改正動向>

2026年4月1日に、上記(2)「加入者掛金が事業主掛金を超えない」という制約が撤廃される予定である。

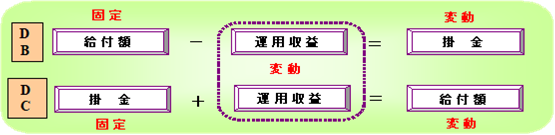

<年金資産運用リスク>

企業型DCは、あらかじめ掛金額が確定しており、運用実績により給付額が変動する制度である。そのため、企業で追加の掛金が発生せず(企業は年金資産運用リスクを負わず)、企業の資金負担の安定化を図ることができる。

一方、「確定給付企業年金(DB)」は、あらかじめ給付額が確定しており、運用実績や財政状況により掛金額が変動する制度である。そのため、企業の追加負担が発生する可能性がある(企業が年金資産運用リスクを負う)。

<加入者に対する投資教育の実施>

投資教育とは、資産運用に関する基礎的な資料の提供、その他必要な措置を講じることである。投資教育の実施主体は、事業主とされているが、運営管理機関などの外部に委託することも可能である。

投資教育には、「加入時教育」、「継続教育」がある。「加入時教育」では、加入者が、加入者となる時点において、自らの運用指図の意味を理解し、具体的な資産の配分を自らできるようにすること、運用による収益状況の把握ができるようにすること、「継続教育」では、加入後も継続的に行うことが、事業主の「努力義務」とされている。

<給付>

給付の種類は、老齢給付金、障害給付金、死亡一時金である。老齢給付金は規約に定めれば全部または一部を一時金として支給することも可能。

確定給付型の年金制度と異なり、原則として60歳未満で脱退時に一時金の給付を受けること(中途引出し)はできない。企業型DCからの脱退一時金支給要件(中途引出し要件)は、原則として、以下全てを満たすことである。

- (1)企業型DCおよびiDeCoの加入者でも運用指図者でもない

- (2)個人別管理資産額が15,000円以下

- (3)企業型DCの加入資格喪失後6ヵ月未満である

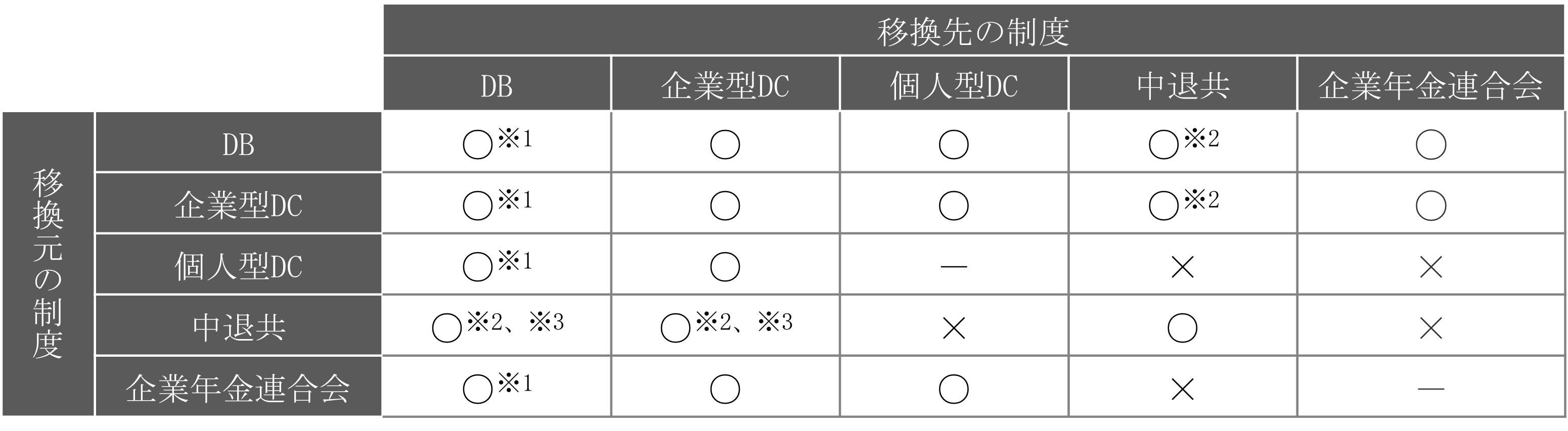

<ポータビリティー>

退職時に自らの個人別管理資産を以下の表のとおり持ち運べることができ、これをポータビリティーという。

- ※1移換先DBに資産を受け入れる旨の規定が必要

- ※2合併等(分割、事業譲渡含む)での場合に限る

- ※3中小企業でなくなった場合

<企業会計上の取扱い>

企業型DCにかかる会計処理は以下のとおりである。

- (1)要拠出額を損益計算書において費用計上

- (2)退職給付債務(PBO)の算定、退職給付に係る負債のBS計上は行わない

3.既存制度からの移行

企業型DCを導入する場合、「既存制度(DB、退職一時金等)に上乗せする」か、「既存制度から移行する」ことになるが、日本では後者の形態が多い。

既存制度からDCに移行する方法には、「将来分の移行」と「過去分を含めた移行」の2つがある。

「将来分の移行」とは、今後の勤務で発生する給付の支払いをDCに移行し、これまでの勤務期間で発生した給付の支払いは既存制度に残すものである。「過去分を含めた移行」とは、今後の勤務で発生する給付の支払い、これまでの勤務期間で発生した給付の支払い、両方をDC移行するものである。

「過去分を含めた移行」の場合、これまでの勤務期間で発生した給付に見合う資産を既存制度からDCへ移換する。たとえば、DBの全てをDCへ移行する場合は、終了/解散時の残余財産を移換する。DBの一部をDCへ移行する場合は、移行前後の最低積立基準額の差額を移換する。

なお、DBからDCへ移行する場合には、全部移行、一部移行いずれであっても、最低積立基準額に対する不足額を一括拠出する必要がある。

<ご参考:米国の401(k)プラン>

401(k)プランとは、米国で実施されている確定拠出年金制度の1つ。日本の企業型確定拠出年金のモデルとなった制度であり、日本においては確定拠出年金のことが"日本版401(k)"と呼ばれることもあるが、実際は日本の制度とは大きく異なる制度である。

401(k)プランは、米国の内国歳入法401条(k)項の適用を受ける制度のことである。その年度で受取る報酬の一部について、現金給与として受取るかあるいは年金制度への掛金として拠出するかを選択する仕組みである。給与か掛金かを選択する仕組みであるためCODA(Cash or Deferred Arrangement)とも呼ばれている。年金制度への掛金拠出を選択した場合は、当該拠出金額を所得金額から控除し課税対象外とする税制優遇措置が受けられる。年金資産の運用収益も非課税であり、一定年齢到達後の給付時に所得として課税される。