スタートアップの

ための

ストックオプション

制度設計ガイド

スタートアップのためのストックオプション制度設計ガイド

〜2024年度税制改正「保管委託要件の緩和(自社管理スキームの導入)」のご紹介〜

はじめまして、ストックオプション・資本政策に関する株式実務コンサルティングを務めております吉原一誠です。

「優秀な人材を確保したい」「従業員のモチベーション向上を図りたい」「経営陣の株式シェアを改善させたい」――。スタートアップの経営者の方々から、こうしたご相談をいただく機会は非常に多く、コンサルタントとして、年間100件以上のストックオプション(以下「SO」)のご相談に対応させていただいております。

本記事では、本年特にご相談が多かった内容として、2024年度の税制改正で導入された、税制適格SOの「保管委託要件の緩和(自社管理スキームの導入)」について、ご説明させていただきます。

SOとは:基礎から押さえておきたいポイント

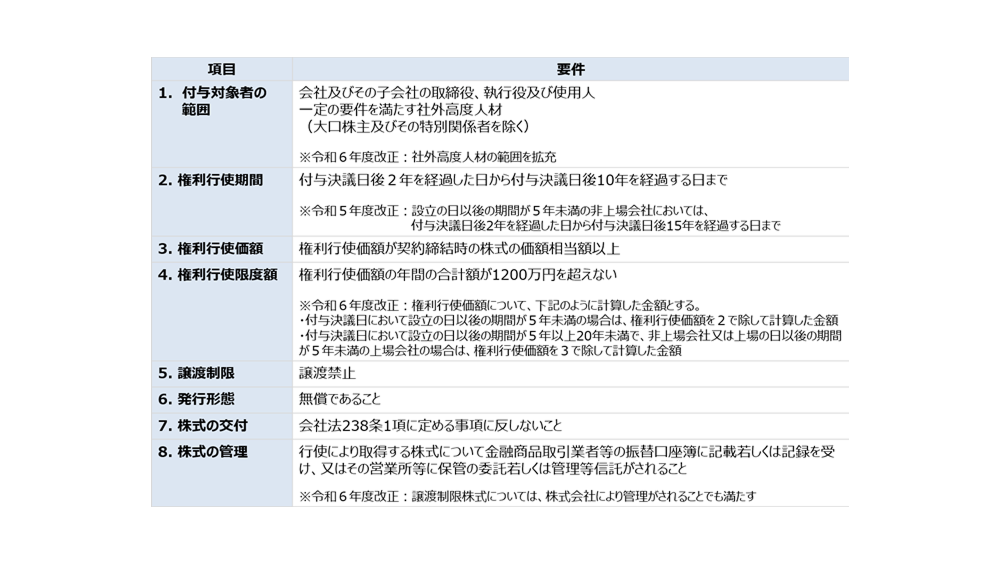

SOを活用する上で重要なのが「税制優遇」です。権利行使時の税負担を抑えるためには、以下の要件を満たす必要があります。

(経済産業省HP『ストックオプション税制』より転載)

特に未上場企業の実務で課題となっていたのが、8番目の「株式の管理」要件です。従来は「保管委託要件」と呼ばれ、以下のような実務上の課題がありました。

-

・

証券会社との契約および保管手数料の発生

-

・

SO保有者全員の証券口座開設が必要

-

・

株券発行会社となる定款変更が必要

-

・

紙の株券発行・管理の手間

さらに、未上場企業の株式保管を引き受けてくれる証券会社が少ないという実態も、大きな障壁となっていました。

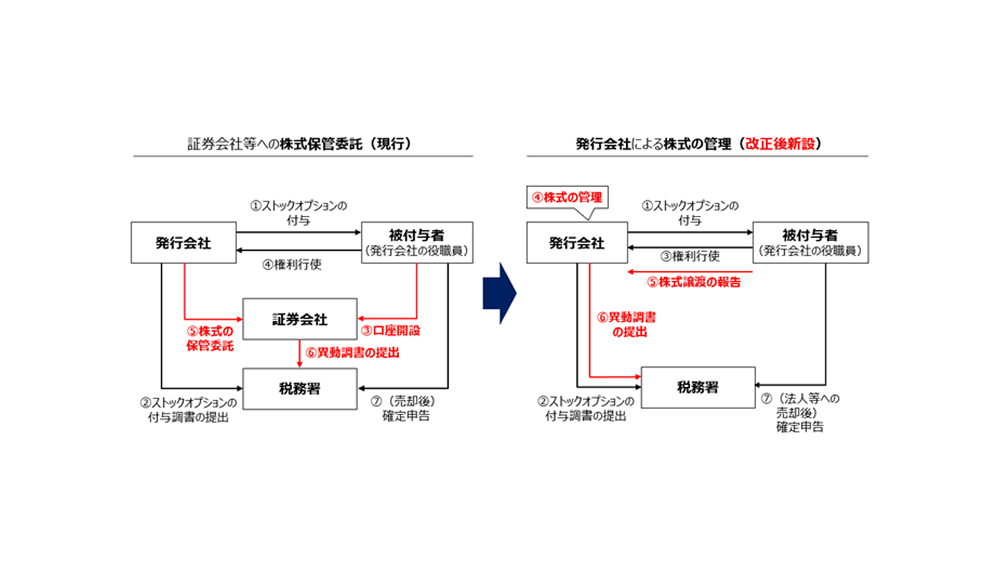

2024年新制度:自社管理スキームの導入

これらの課題を解決するため、2024年の税制改正で「発行会社自身による株式管理スキーム」(以下「自社管理スキーム」)が導入されました。

(経済産業省HP『ストックオプション税制』より転載)

新制度のポイントは以下の3点です。

-

株式管理契約の締結

-

−

発行会社とSO保有者間で締結

-

−

権利行使前の契約準備が重要

-

区分管理帳簿の整備

-

−

権利者毎に作成

-

−

電磁的記録の場合は改ざん防止等の措置が必要

-

異動調書の提出

-

−

発行会社から税務署への直接提出

-

−

提出期限は異動の翌年1月31日まで

自社管理スキームのメリット

新制度の導入により、以下のような実務上のメリットが期待できます。

-

1.

コスト面での改善

-

−

証券会社への保管手数料が不要に

-

−

株券発行関連費用の削減

-

−

証券口座開設手続きが不要に

-

2.

手続きの簡素化

-

−

株券発行会社への定款変更が不要

-

−

紙の株券発行・管理が不要

-

3.

柔軟な制度設計

-

−

M&A EXIT時の対応がスムーズに

-

−

管理方法を自社でカスタマイズ可能

-

−

権利行使手続きの一元管理が可能

実務対応のポイント

これからSOを検討される企業さまへ

新規付与の場合は、最初から自社管理スキームを前提とした設計が可能です。特に以下の点での事前準備をお勧めします。

-

・

管理体制の構築

-

・

担当者のトレーニング

-

・

記録&報告フローの整備

なお、上記のとおり、自社管理スキームにおいては、区分管理帳簿で電磁的記録の場合は改ざん防止等の措置が必要となっており、自社のみで確実に管理し続けるのは、少々実務的なハードルが高いものと思われます。

株式会社FUNDINNOと弊社が共同開発・共同運営を進めるMUFG FUNDOORでは、株主名簿管理人としての知見を活かし、充実した株主管理・新株予約権者管理の機能をSaaS型サービスとして提供しております。これらの機能は、自社管理スキームとも相性が良く、自社管理スキームで利用できる区分管理機能(2024年度SO税制改正対応)をSaaS型サービスとして提供しております。

おわりに

SO制度は、スタートアップの資本政策・人材戦略に欠かせません。新制度を活用することで、より柔軟な制度設計が可能になりました。

ただし、税制適格要件の維持や適切な実務対応のために、専門家へのご相談をお勧めします。ご不明な点がございましたら、お気軽にご相談ください。