ストックオプション・

プール制度とは?

2024年法改正の

ポイントと活用法を

解説

ストックオプション・プール制度とは? 2024年法改正のポイントと活用法を解説

皆さまこんにちは、三菱UFJ信託銀行でストックオプション・資本政策に関するコンサルティングを担当しております吉原一誠です。

2024年から、産業競争力強化法の改正(2024年9月2日施行)により、「ストックオプション・プール」制度が導入されて、一定の要件を満たす会社において利用可能となりました。スタートアップ企業がストックオプションをより機動的かつ柔軟に発行できるよう設計された優れた制度でございますが、本制度の利用においては経済産業大臣と法務大臣の「確認」が必要となるなど、少し敷居が高い印象を持った会社さまもあろうかと存じます。

弊社では本制度導入に向けた支援を行っており、実際のプラクティスを通して、対応の負担感や導入における留意点などの情報も集まってきておりますので、そうした情報も今後適宜発信していければと思います。

今回の記事では、まずは導入編ということで、改めての内容となりますが、本制度の概要と活用方法などをお伝えできればと思います。

1.「ストックオプション・プール」とは

「ストックオプション・プール」とは、ストックオプション発行時に、行使価額や行使期間などの重要な事項を取締役(会)の決議に委任することを可能とする制度です。これにより、従来の方法よりも迅速かつ柔軟にストックオプションを発行できるようになりました。特に、ベンチャーキャピタル(VC)などの投資家が多いスタートアップ企業にとって、株主総会の開催が容易でない場合でも、スムーズにストックオプションを活用できるメリットがあります。

2.法改正の背景

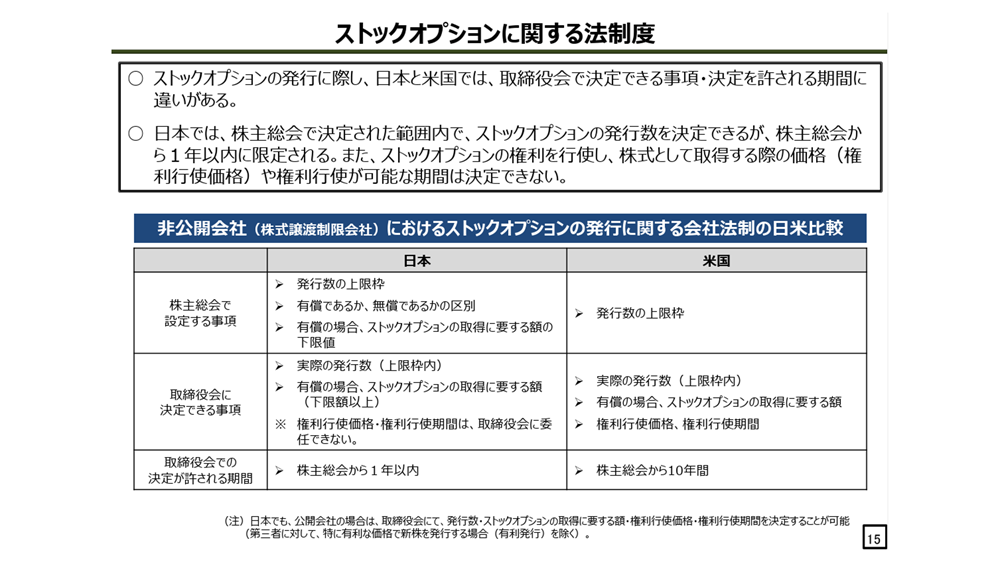

従来、ストックオプションを発行する際には、会社法の規定により、行使価額や行使期間などを事前に株主総会で決議する必要がありました。また、取締役会への委任期間も1年と制限されており、柔軟な発行が難しい状況でした。一方、米国ではストックオプション・プール制度により、柔軟なストックオプションの付与が可能となっており、日本でも同様の制度導入が求められていました。このような背景から、2024年に産業競争力強化法が改正され、新たにストックオプション・プール制度が導入されました。

新しい資本主義のグランドデザイン及び実行計画2023改訂版より抜粋

(基礎資料集15頁)

3.法改正の概要

今回の法改正により、以下の点が変更されました。

-

●

取締役(会)への委任事項の拡大:これまで株主総会で決議が必要だった行使価額や行使期間などの事項を、取締役(会)の決議に委任できるようになりました。

-

●

委任期間の延長:株主総会から取締役会への委任期間は1年以内とされておりますが、オプションプールに該当する場合は、より長期間の委任が可能となりました。

これにより、スタートアップ企業はストックオプションの発行に関する柔軟性を高め、人材確保やモチベーション向上の手段として、より効果的に活用できるようになりました。

4.ストックオプション・プール実施のための手続き

ストックオプション・プール制度を活用するためには、以下の手続きが必要です。

-

1.

要件の確認:設立から15年未満の株式会社であることなど、経済産業省令・法務省令で定める要件を満たすことが必要です。

-

2.

大臣の確認取得:上記要件を満たした上で、経済産業大臣と法務大臣の「確認」を受ける必要があります。具体的には、(1)「事前相談」→(2)「正式申請」→(3)「両省における審査」→(4)「確認書の交付」を受けることが求められています。

-

3.

必要書類の提出:登記事項証明書や株主名簿など、所定の書類を添付して申請を行います。

上記2.の手続きには時間がかかる場合があるため、早めの準備と申請をおすすめします。

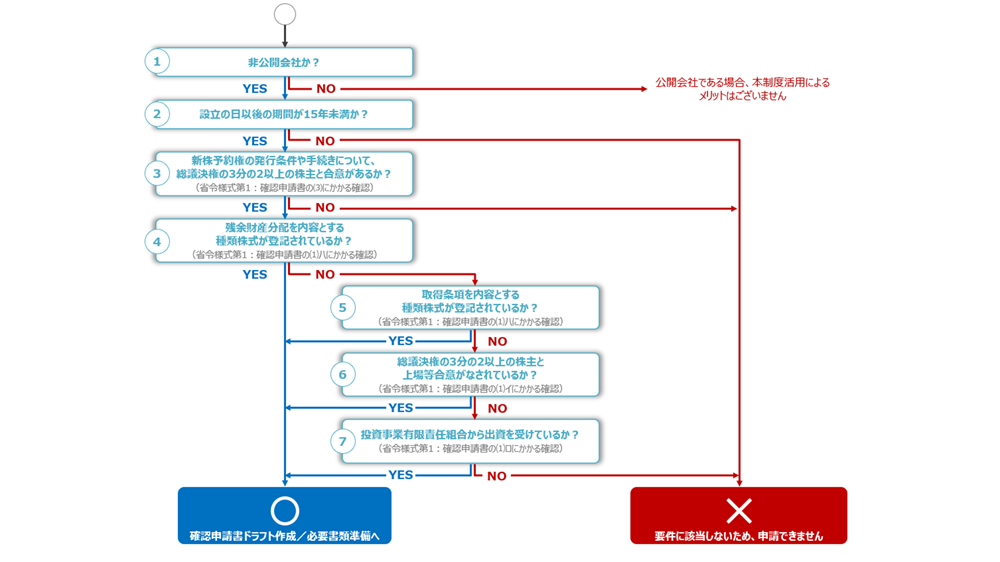

なお、「事前相談」前のチェック事項として、そもそも自社が上記1.の要件を充足するか否かの確認方法については、以下のフローチャートをご参考ください。

経済産業省HP『募集新株予約権の機動的な発行(ストックオプション・プール)に関する制度』より抜粋

(https://www.meti.go.jp/policy/newbusiness/stockoptionpool/index.html)

5.留意点

ストックオプション・プール制度を活用する際には、以下の点に注意が必要です。

-

・

議事録の記載:株主総会で取締役会への委任を決議する際、取締役がその旨を説明したことを議事録に明記する必要があります。

-

・

株主への通知:取締役(会)で委任された事項が決定された場合、割当日の2週間前までに株主へ通知する義務があります。

-

・

登記申請:登記の際には、通常の書類に加えて、大臣の確認書を添付する必要があります。

また、制度導入には最短で2か月程度の期間を要するため、スケジュールには余裕を持つことが重要です。

なお、これは実務上の観点ですが、これまでは取締役(会)への委任期間が最長1年であるため、株主総会で承認を得た新株予約権の内容(委任事項以外の事項)について、あまり意識して管理する必要性はありませんでしたが、委任期間の長期化に伴い、この内容の管理も重要となってきます(文字にすると少々わかり難いですが、「株主総会で承認されたストックオプション発行上限枠」から、「その枠に紐づいたストックオプション」が発行されるところ、前者の「発行枠」を数年単位で管理していく必要がある、というイメージです)。

弊社提供の経営管理SaaSサービス「MUFG FUNDOOR」においては、上記のような「発行枠」の管理と「発行されたストックオプションそのもの」を紐づけて管理することも可能となっておりますので、ストックオプション・プール導入ご検討の際は、併せてご利用いただくことで、管理負担の低減が図れるものと存じます。

6.さいごに

ストックオプション・プール制度は、スタートアップ企業の資本政策や人材戦略において、非常に有効な手段となり得ます。しかし、制度の適用や手続きには専門的な知識が求められるため、導入を検討される際は専門家への相談をおすすめします。ご不明な点やご相談がございましたら、どうぞお気軽にお問い合わせください。