経済産業省

「インセンティブ報酬

ガイダンス」を

読み解く

経済産業省「インセンティブ報酬ガイダンス」を読み解く

近年、スタートアップ企業の成長を支える制度として、インセンティブ報酬の重要性が高まっています。

特にストックオプション(SO)は、企業の成長と従業員の利益を連動させる有効な手段として注目されているところ、経済産業省が2025年2月10日に公表した「スタートアップの成長に向けたインセンティブ報酬ガイダンス」(以下、インセンティブ報酬ガイダンス)は、SOを中心とした報酬制度の設計と運用に関して非常に示唆に富んだ内容となっており、当事者であるベンチャー企業だけでなく、IPO関係人においても大きな注目を集めております。

本記事では、この「インセンティブ報酬ガイダンス」の概要・ポイントについて、本ガイダンスへの寄稿者でもある、三菱UFJ信託銀行 証券代行営業推進部の吉原 一誠氏のインタビューを交えながらご案内いたします。

スタートアップにおけるインセンティブ報酬制度の重要性

「インセンティブ報酬ガイダンス」では、SOを中心としたインセンティブ報酬の制度設計や運用のポイントをくわしく解説し、特に成長を加速させるための有効な活用方法について明確に示しています。

吉原氏は、本ガイダンスの全体構成について、

「ストックオプションに特化した内容となっている点が非常に特徴的。ストックオプションは会社法の観点が重視されることが多いが、本ガイダンスは4章立てで、幅広い領域を押さえており、会計・税務の観点からも検討が必要となる情報が、包括的に掲載されている。ここまで網羅された資料は、中々ないのではないか」と評価しています。

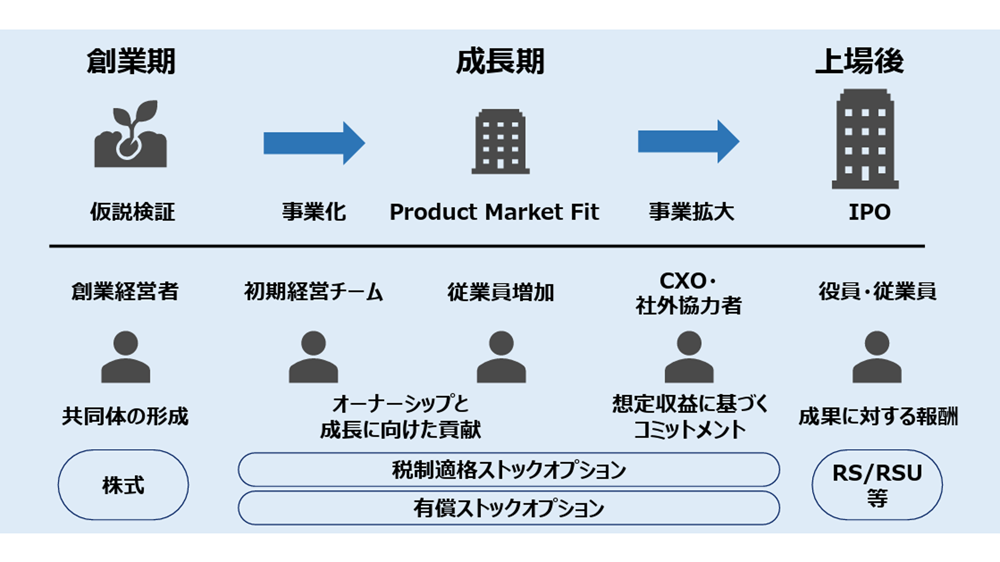

また、本ガイダンスでは、報酬制度に関する多くの事例が紹介されているのも特徴です。「自社の成長段階に応じたSOの活用のモデルケースが掲載されているのは、ありそうでなかった内容(P9〜14)。また、ユニコーン企業におけるストックオプションの活用事例が詳細かつ豊富に掲載(P26〜41)されている点なども、非常に興味深い」(吉原氏)

紹介されているユニコーン企業は、すでに上場している会社はもちろん、未上場の企業も含まれており、自社のインセンティブ報酬制度を検討するうえで、非常に参考となる内容となっています。

ストックオプション制度の進化と税制適格SOの変化

過去数年の間に、日本におけるストックオプション制度は急速に進化しています。特に「税制適格ストックオプション(SO)」に関する近年の改正の影響は大きく、各社の実情に即した形での活用が可能になってきました。本ガイダンスでは、これらの改正による変化についても簡潔かつ網羅的に触れており(P15〜22)、全体像が把握しやすくなっています。

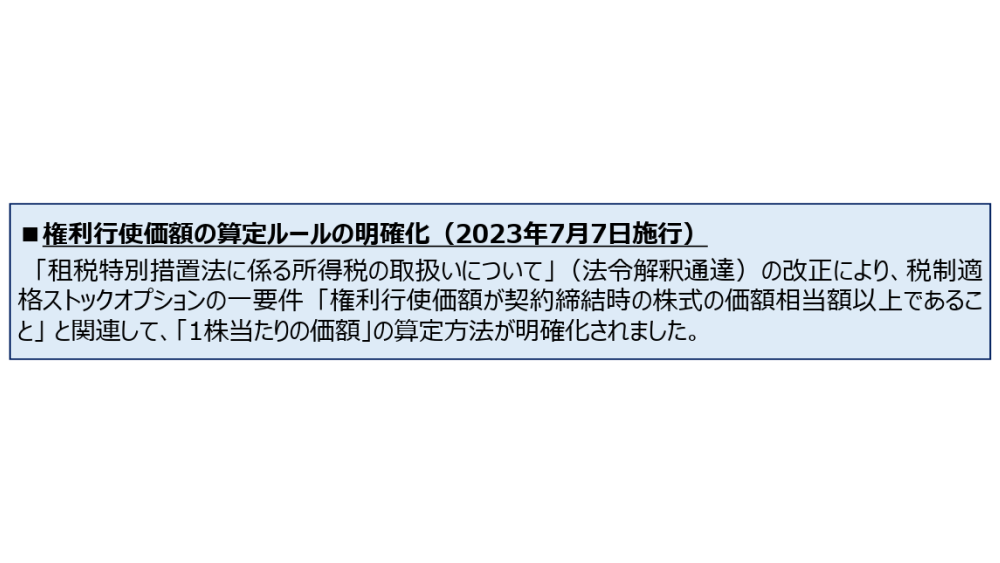

いずれも実務影響の大きい改正内容ですが、吉原氏が特に注目するのは「権利行使価額の算定ルールの明確化」(P19〜21)です。

「税制適格SOとして認められる行使価額の明確化は、非常に大きな変化です。従来はわかりにくかった部分が整理され、スタートアップが適切な価格設定をしやすくなりました」(吉原氏)

なお、従来の税制適格SOにおいては、「会計上の時価」と「税務上の時価」をそこまで強く意識する必要はありませんでしたが、上記の改正により、SO発行時にはこの2つの時価の視点を意識することが重要となってきております。

正しく理解した上でSOの行使価額を決定することができれば、スタートアップにとって大きな恩恵となります。しかし、理解の前提として一定の専門知識が必要となるほか、落とし穴も少なからず存在するため、特に税制適格SOを初めて発行する場合などは、慎重な対応が求められます。

(三菱UFJ信託銀行では、上記のような観点も踏まえた税制適格SOの発行支援を行っておりますので、お気軽にご相談いただければと存じます。)

本ガイダンスによる実務への影響

本ガイダンスは、SO制度の設計や運用を明確化することで、経営者や専門家の間での共通認識を築くことにも寄与しています。

「これまでは会計士や弁護士との間で用語の定義が曖昧なまま議論されるケースもありましたが、本ガイダンスを活用することで共通の基盤が整ったと感じています。」

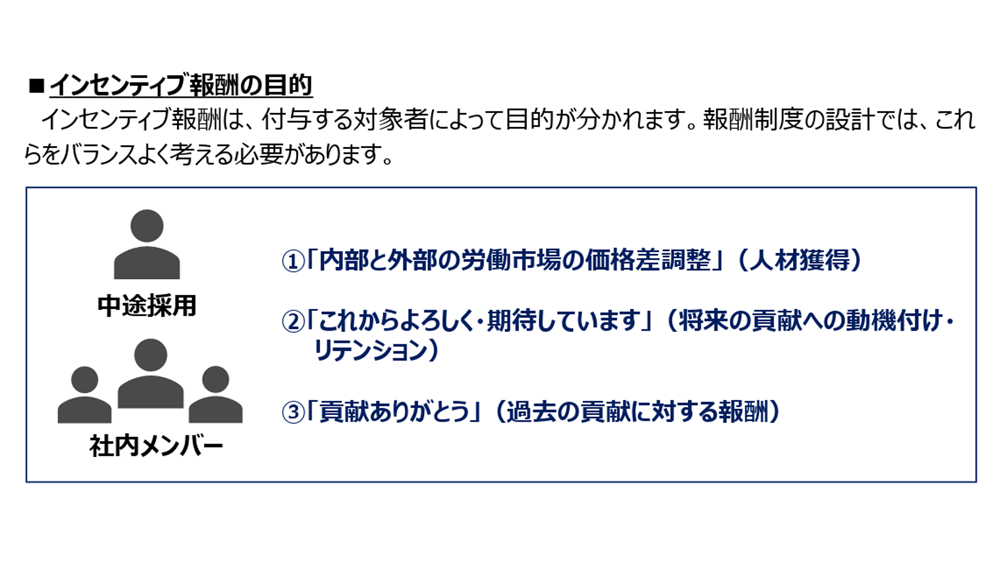

「特に、本ガイダンスでは、インセンティブ報酬の目的を『人材獲得』『リテンション(定着)』『リワード(貢献への報酬)』の3つに分類していますが、これがとてもわかりやすくて良い(P5)。

これらの目的は相互に関係する点もあり、やや混在しがちな観点でもありますが、SOの発行を検討する経営者が『(自分が)どの目的を重視してSOを発行するのか?』という観点を明確に意識することで、SOの設計にご自身が重視する目的を反映させやすくなります。」

吉原氏のコメントにあるとおり、SO発行の目的を明確化することで、SOと人事評価制度との連携・関係性もより明確になり、各企業が自社の戦略に適した報酬制度を構築しやすくなるものと思われます。

ストックオプションの最適な設計戦略や、SOの管理を効率化するMUFG FUNDOORの活用方法についても取り上げますので、ぜひご覧ください。