ペイオフ

ペイオフとは

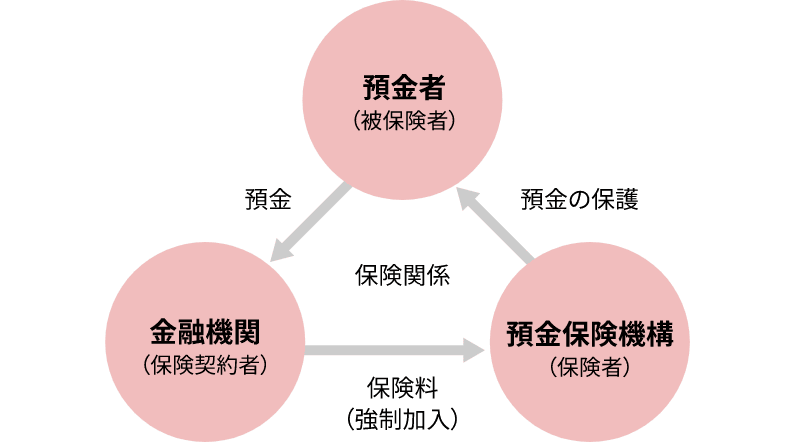

お客さまがお預入れの預金等は、預金保険制度の対象となっております(一部の預金等は除く)。

預金者が預金保険制度の加盟金融機関に預金すると、預金者と金融機関と預金保険機構の間で自動的に保険契約が成立します。

万一、

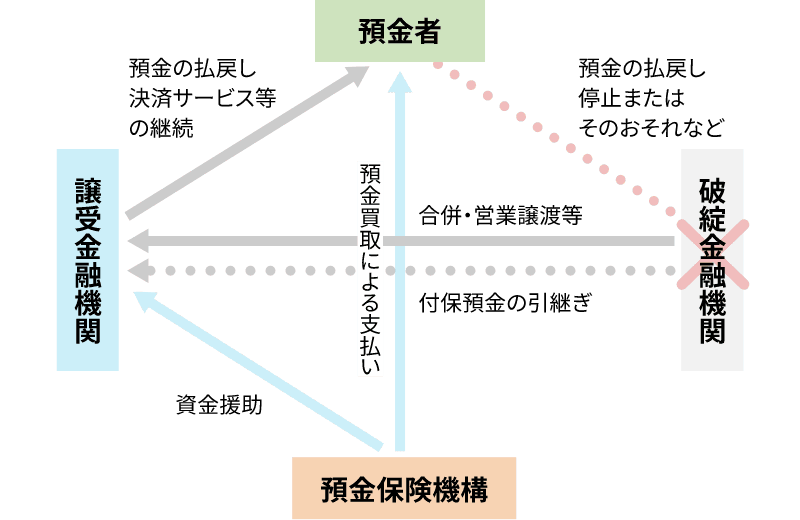

取扱金融機関が破綻しても、預金者は下図のとおり「資金援助方式」または「ペイオフ方式」によって保護されます。

資金援助方式

合併・営業譲渡等を行う譲受金融機関に対して、その合併等が容易になるよう預金保険機構が資金の援助を行う方式。

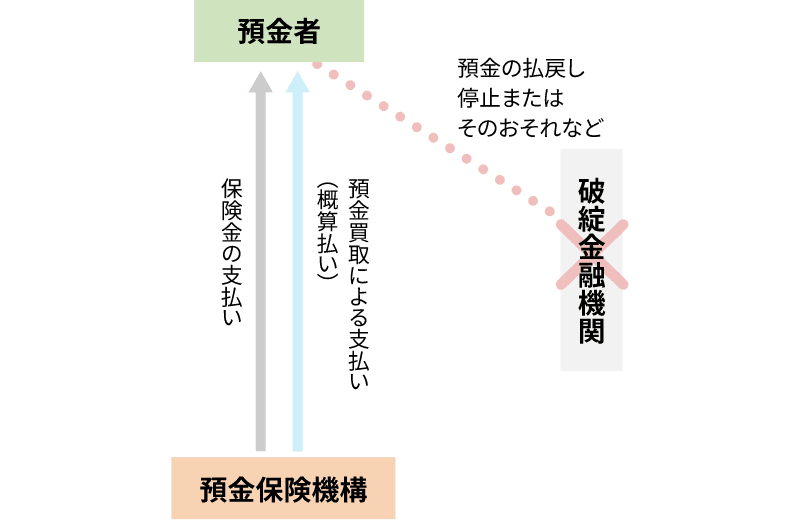

ペイオフ方式

預金者に対して、預金保険機構が直接保険金を支払う方式。

ペイオフとは、預金保険制度に加盟している金融機関が破綻した場合の、預金者保護の方法のひとつである「預金者への保険金の直接支払い(ペイオフ方式)」のことを言います。取扱金融機関が破綻し、かつペイオフ方式が適用された場合は、一定額まで払戻しをすることになります。

-

・

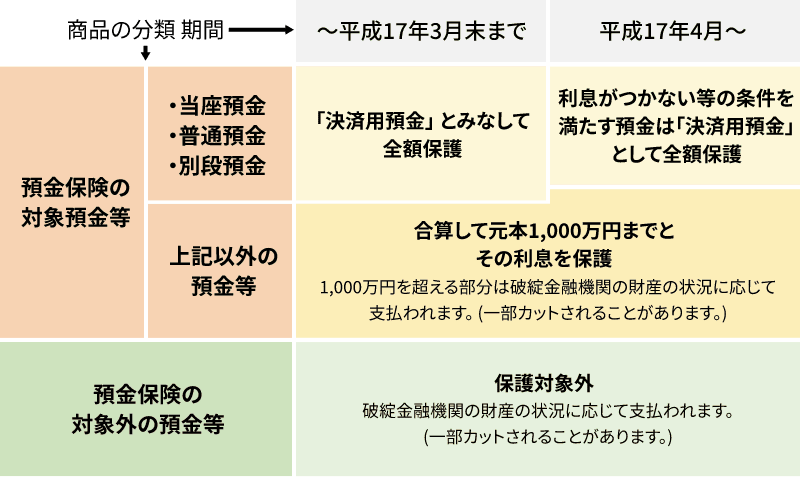

1金融機関1預金者あたりの元本1,000万円までと、その利息等が保護の対象となります。

-

・

保護の基準を超える部分は破綻金融機関の財産の状況に応じて支払われます。

-

・

ただし、3条件(1.決済サービスを提供できること、2.預金者がいつでも払戻しを請求できること、3.利息がゼロであること)を満たす「決済用預金」は、引続き全額保護となります。

預金保護の内容は、時期によって以下のように変わりました。

三菱UFJ信託銀行で取扱う金融商品は以下のように分類されます。

| 預金保険の 対象預金等 |

全額保護 |

|

|---|---|---|

| 合算して 元本1,000万円までと その利息等を保護 |

||

| 預金保険の対象外の預金等 | ||

-

・

上記とは別に、金融機関の資産とは分別管理している商品があります。

-

※

なお、個人年金保険については、万一契約先の生命保険会社が破綻した場合は、「生命保険契約者保護機構」により積立金の90%まで保全されます。

-

・

お預入れ・ご購入・お申し込みの際には、必ず窓口での説明書で商品の内容をご確認ください。

くわしくは窓口へおたずねください。

こんな場合はどうなるのでしょうか

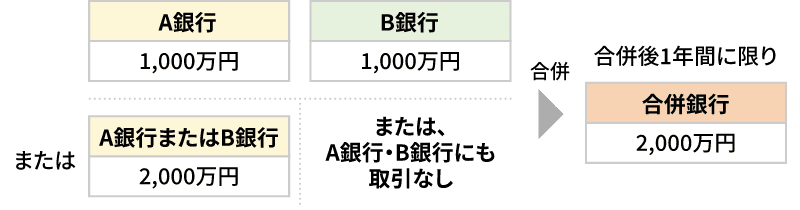

Q. 合併した場合も「元本1,000万円とその利息等」が保護の対象となるの?

2行合併の場合、合併後1年間に限定して、「元本2,000万円とその利息等」が保護の対象となる特例があります。

元本の計算については、合併の前に預けられたものであるかや、合併前のいずれの金融機関に預けられたものであるかは問いません。

例えば、A銀行・B銀行が合併した場合は、合併後1年間に限り、A銀行にもともと2,000万円があり、B銀行に取引がない場合でも上記特例の対象となります。また、合併後に初めて取引を行った場合でも、同様に上記特例の対象となります。

Q. 元本1,000万円を超える部分は返ってこないの?

預金保険対象預金以外の預金等については、破綻金融機関の財産の状況に応じて、倒産手続によって弁済金・配当金として支払われることになります。ただし、預金者が一般債権者として倒産手続に参加した場合、弁済金・配当金の受取りに相当な時間を要する可能性があるため預金者の利便性を確保することを目的として、預金保険機構による概算払いの制度が設けられています。