(最新更新日:2024年1月10日)

確定給付企業年金制度の受給者さまからよくあるご質問

年金のお受け取り

年金証書を持っていませんが、今後の手続き等で必要となりますか?

確定給付企業年金では、一般に『証書』は発行されませんが、企業年金基金さま・会社さまによっては、それに相当するものをお渡しされていることがあります。

今後のお手続きに際してのご提示の要否等につきましても、企業年金基金さま・会社さまによってお取扱いが異なりますので、企業年金基金・会社のご担当者さまにご確認ください。

年金の支払いを知らせる通知を貰っていましたが、振込みがありません。どうしてですか?

以下のケースが考えられます。企業年金基金・会社のご担当者さまにご確認ください。

- (1)年金でのお受け取りをやめ、一括でのお受け取りに変更した場合

- (2)現況届が未提出の場合

- (3)年金のお受け取り口座を変更した場合

「年金送金のご通知」はいつ頃届きますか?

基本的には6月以降最初の年金お支払い日に合わせて1年分の予定をお送りいたします。

ただし、ご変更事項(ご住所・お受け取り口座・金額等のご変更)がございました場合には、お手続き終了後の初回お振込日に改めて次の5月以前の予定日までを記載した形でお送りいたします。

「年金送金のご通知」を失くしてしまったのですが、再発行はしてもらえますか?

再発行の受付は、企業年金基金・会社(または事務代行会社)・団体のご担当者さまにご連絡ください。

再発行した「年金送金のご通知」は弊社からお送りいたします。

「年金送金のご通知」では、年金受け取りの際に税金が源泉徴収されていますが、控除等は適用されているのですか?

確定給付企業年金は年金支払い時に控除の適用を受けることが出来ません。

(確定申告をすることにより適用される控除があります)

そのため、年金支払い額の7.6575%相当※1(平成24年分以前は7.5%相当※2)の所得税を源泉徴収しております。

年金の給付日が土・日・祝日等の銀行休業日の場合は、年金の支払い日はいつになるのですか?

年金給付日が1日の場合は休日の翌営業日のお支払いとなります。その他の場合は休日の前営業日のお支払いとなります。

現在受け取っている年金を一時金として一括で受け取りたいのですが、出来ますか?

企業年金基金さま・会社さまの年金規約によりお取り扱いが異なるため、企業年金基金・会社のご担当者さまにお問合せください。

年金額や給付期間を教えてほしいのですが?

年金額や給付期間等、受給者さま固有の情報は、企業年金基金・会社のご担当者さまにお問い合わせください。

年金のお受け取り口座・ご住所などの変更、各種お手続き

年金受け取り方法や住所等の変更(地番変更を含む)をしたいのですが、どうすれば良いですか?

変更に関するお手続きに関しましては、企業年金基金さま・会社さまでの受け付けとなりますので、企業年金基金・会社のご担当者さまにお問い合わせください。

弊社は企業年金基金さま・会社さまを通してご依頼をいただくことにより、変更の手続きを行います。

年金受け取り口座がある金融機関が、合併や店舗統廃合となった場合には、どうすれば良いですか?

金融機関の合併や店舗統廃合は、弊社が金融機関から通知を受けた場合には、該当する年金のお受け取り口座の変更をいたします。手続きが終了した後、企業年金基金さま・会社さまに変更状況をご案内いたします。

ただし、受給者さまにて個別の変更が必要な場合もありますので、企業年金基金・会社のご担当者さまにお問い合わせください。

年金を受け取っている本人が亡くなった場合の手続きはどうしたら良いですか?

ご本人がお亡くなりになった場合には、企業年金基金さま・会社さまへ死亡の届け出等の手続が必要となります。速やかに、企業年金基金・会社のご担当者さまにご連絡いただき、必要書類やお手続きにつきましてご確認ください。

海外に移住した場合の手続きはどうしたら良いですか?

国内居住者さまとは別の書類が必要となります。必要書類およびお手続きは、企業年金基金さま・会社さまでの受け付けとなりますので、企業年金基金・会社のご担当者さまにお問い合わせください。

弊社は企業年金基金さま・会社さまを通してご依頼をいただくことにより、必要な手続きを行います。

年金受給権者現況届

「現況届」とは何の書類ですか?

受給者さまの生存を確認するための書類で、生存していることを条件として年金をお支払いする年金制度におきましては、年1回の現況届をご提出いただくことでご生存が確認され、年金のお支払いが継続されます。

現況届をご提出いただきませんと、ご提出いただくまでの間、年金のお支払いが一時的に停止される場合があります。

海外に住んでいますが、在留証明書はどのようにすれば取得できますか?

居住されている国の日本国大使館または総領事館にお問い合わせください。

入手が困難な場合には、企業年金基金・会社のご担当者さまにご相談ください。

「現況届」を再発行してほしいのですが?

再発行は、企業年金基金さま・会社さまでの受け付けとなりますので企業年金基金・会社のご担当者さまにお問い合わせください。

年金を受け取っていた本人が亡くなっているのですが、どのようにすれば良いですか?

ご本人がお亡くなりになった場合には、企業年金基金さま・会社さまへ死亡の届け出等の手続が必要となります。速やかに、企業年金基金・会社のご担当者さまにご連絡いただき、必要書類やお手続きにつきましてご確認ください。

住所を変更しているのですが、「現況届」への記載はどうすれば良いですか?

「現況届」には新しいご住所をご記入いただきご提出ください。

なお、住所変更のお手続きがお済みでない場合には、企業年金基金・会社のご担当者さまにご連絡ください。

期限までに「現況届」を提出できなかったのですが、どうすれば良いですか?

年金のお支払いが一時的に停止される可能性がありますので、速やかに企業年金基金・会社のご担当者さまにご連絡いただき、現況届のお取り扱いについてお問い合わせください。

「現況届」はいつごろ送付されるのですか?

誕生月または年1回決まった月に送付されます。詳しくは企業年金基金・会社のご担当者さまにお問い合わせください。

なお、企業年金基金さま・会社さまによっては、現況届によるご生存確認を行っていない場合もございますので、企業年金基金・会社のご担当者さまにご確認ください。

事情があり「現況届」に本人が署名できないのですが、どうすれば良いですか?

やむを得ない場合には代理の方の署名で結構ですが『代理人署名欄』に代理の方の住所・氏名・ご本人との続柄・署名理由等を必ずご記入ください。

公的年金等の源泉徴収票(1)ご送付について

源泉徴収票はいつ頃届きますか?

源泉徴収票は、弊社にてお支払いした1年間の年金額と源泉徴収税額を集計して、翌年1月中旬以降に順次届くようにお送りしております。

1月中旬に源泉徴収票が複数枚届きましたが、違いは何でしょうか?また、どのように使用すれば良いですか?

支払い者が異なる(『支払い者』の欄に記載)以下のような場合に複数の源泉徴収票が届くことがあります。

- (1)年金制度の合併や分割等により支払い者が異なる場合

- (2)受給者さまが複数の年金制度から年金をお受け取りの場合

どちらの場合も確定申告等される際には合算のうえご申告ください。

なお、ご不明な点は、源泉徴収票に記載の電話番号にお問い合わせください。

前年分以外の源泉徴収票が届きましたが、どのように使用すれば良いですか?

年金の収入は年金の支払いが属する年の所得となりますのでいつの年の分かをご確認ください。

源泉徴収票の最上部にある「○○年分 公的年金等の源泉徴収票」の「○○年分」でいつの年の分かを確認できます。

ご送付した源泉徴収票はその年の確定申告の修正申告にご使用ください。

なお、ご不明な点は、源泉徴収票に記載の電話番号にお問い合わせください。

源泉徴収票が届かないのですがどうしてですか?

源泉徴収票は、1月中旬以降に順次届くようにお送りしております。以下に該当しない場合やご不明な場合は、企業年金基金・会社のご担当者さまへお問い合わせください。

- (1)昨年1年間に年金のお受け取りがない受給者さま

年金のお受け取りが始まっていない場合や、前年以前に年金を一括して一時金でお受け取りになられた場合には、年金のお支払いがございませんので源泉徴収票は作成されません。 - (2)遺族年金をお受け取りの受給者さま

遺族年金は所得税の課税対象となっておりませんので、源泉徴収票は作成されません。

遺族年金のみのご収入であれば、確定申告も不要です。- (注)ただし、遺族年金は相続税の課税対象になります。詳しくは税務署へお問い合わせください。

- (3)海外居住の受給者さま

源泉徴収票は国内居住の受給者さまが確定申告時にご使用いただく書類です。

海外居住の受給者さまには源泉徴収票に代わる支払調書をお送りいたします。

源泉徴収票は再発行してもらえますか?

再発行の受付は、企業年金基金・会社(または事務代行会社)・団体のご担当者さまにご連絡ください。

再発行した「源泉徴収票」は弊社からお送りいたします。

亡くなった受給者宛てに源泉徴収票が届いたのですが、どのようにすれば良いですか?

企業年金基金さま・会社さまへの死亡の届け出の有無やお亡くなりになった時期によりましてお取り扱いが異なります。

企業年金基金・会社のご担当者さまへご確認ください。

準確定申告に必要な源泉徴収票は、いつ届くのですか?

弊社にて死亡手続きが完了した後、順次お送りさせていただいております。

死亡手続きをされていない場合には、至急企業年金基金・会社のご担当者さまへご連絡ください。お手続きが完了した後、弊社より発送させていただきます。

源泉徴収票が旧住所に送付されてきました。住所の変更の手続き状況を確認したいのですが、どうすれば良いですか?

ご住所の変更は、企業年金基金さま・会社さまでの受け付けとなりますので、企業年金基金・会社のご担当者さまにお問い合わせください。

住所変更の書類等をご提出されたタイミングによっては、旧住所へ送付されてしまう可能性もございます。

旧住所が記載されている源泉徴収票でも、住所の管轄税務署でそのまま確定申告にご利用いただけます。

年金を受け取っていた本人が死亡した以後、遺族年金を受け取ることとなったのですが、税金が徴収されていません。どうしてですか?

遺族年金は相続税の対象となるため、年金をお受け取りの際は非課税となります。

公的年金等の源泉徴収票(2)記載内容について

日本年金機構と企業年金の源泉徴収票では記載されている区分が違いますが、各区分の記載内容にはどのような違いがありますか?

お受け取りになっている年金の該当する区分に金額が表示されます。各区分は所得税法第203条の3の各号の条文に基づいて税金額の計算をしていることを意味しています。

<令和1年(平成31年)分以前>

<令和2年分以降>

「支払い金額」・「源泉徴収税額」の内容を教えてください。

支払い金額・源泉徴収税額とは以下の内容となります。

- (1)「支払い金額」

昨年1年間にお支払いした年金額における税引き前の年金額の合計額です。- (注)ただし、ご本人さまが、掛け金を拠出する年金制度の場合は、お支払いした年金額に含まれる拠出相当額を除いております。

- (2)「源泉徴収税額」

年金お支払い時に源泉徴収した(差し引いた)所得税の金額の合計額です。

「支払金額合計」から「源泉徴収税額合計」を差し引いた結果が「1年間のお受け取り額(お振り込み額)の合計」となります。

例)お支払い金額1,200,000円 − 源泉徴収税額91,890円 = お受け取り額(お振り込み額)1,108,110円

源泉徴収票の「支払い金額」から「源泉徴収税額」を差し引いた額よりも振込み額が多いのはどうしてですか?

支払い額には本人拠出相当額が含まれないため、その分多くなります。

配偶者や扶養親族が源泉徴収票に表示されていないのは、どうしてですか?

国の年金や厚生年金基金の年金給付で扶養親族等申告書をご提出されている場合に、その内容が表示されます。

確定給付企業年金の年金給付ではこの欄は使用しません。

源泉徴収票の該当欄に記載がなくても、確定申告をすることにより、控除の適用をお受けになることができます。

源泉徴収票が三菱UFJ信託銀行から届きました。三菱UFJ信託銀行とは取引がないのですが?

年金制度を運営されている企業年金基金さま・会社さまから、弊社が年金に関する事務を委託されており、年金のお支払い時には弊社が支払い者として所得税を源泉徴収のうえ、税務署へ納税しております。

このため、源泉徴収票の支払い者欄には、「三菱UFJ信託銀行株式会社」と表示しております。

支払い者は受給者さまへ源泉徴収票を発行する義務がございますので、弊社からお送りさせていただいております。

公的年金等の源泉徴収票(3)確定申告等について

源泉徴収票では既に税金が徴収されているのですが、何か手続きは必要ですか?

源泉徴収票に記載されている税金額は、弊社からお支払いする年金額のみに基づいて計算された金額です。確定申告手続きを行うことにより他の所得を含む税金額の精算が行われます。

平成24年の確定申告(平成23年分の申告)から、公的年金等の収入金額が400万円以下で、かつその年分の公的年金等に係る雑所得以外の所得が20万円以下の場合は、確定申告することが不要な場合があります。詳細は、税務署にお問い合わせください。

確定申告はどのように行えばよいのでしょうか?

税務署で、確定申告の手続きに関する説明資料や用紙を入手することができますが、「国税庁のホームページ」にも掲載されています。

確定申告の手続は、インターネットや税務署で申告が出来ます。詳細は税務署にお問い合わせください。

復興特別所得税

復興特別所得税はいつ創設され、いつまで徴収されるのですか?

平成23年12月2日に「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」が公布され、「復興特別所得税」が創設されました。

「復興特別所得税」は平成25年から令和19年までの各年分の所得から源泉徴収されます。

復興特別所得税額はどのように計算されるのでしょうか?

平成25年1月以降の年金のお受け取り分にかかる所得税額に2.1%を乗じた額が復興特別所得税となります。

「年金送金のご通知」の税額に復興特別所得税は含まれているのですか?

一つ前の質問に記載のとおり、復興特別所得税は所得税と合わせて源泉徴収税額が計算されますので「年金送金のご通知」の源泉徴収税額にはその合計額が表示されております。

一時金のお受け取り

一時金とは何ですか?(一時的な支払いで、追加の支払いがあるということですか?)

この他にも支払いがあるのでしょうか?

退職された会社の企業年金制度から一括でお支払いするお金という意味です。

内容は企業年金基金・会社のご担当者さまへご確認ください。

また、お客さまの退職金につきまして、企業年金制度以外でのお支払いがあるかなどについては、以前お勤めになっていた会社のご担当者さまにご確認ください。

「一時金支払いのお知らせ」の「退職所得の源泉徴収票・特別徴収票」はどのようにしたら良いのですか?

退職所得は分離課税となりますので、確定申告を行われない場合には、そのままお手許に保管していただいて結構です。

ただし、企業年金基金さま・会社さまからの支払の後に退職所得に該当する支払いがある場合は、退職所得の申告書と合わせて当該支払者にご提出ください。

なお、税金に関する詳しい内容は、お近くの税務署へお問い合わせください。

一時所得での支払いとなっていますが、確定申告は必要ですか?

他の所得と合算して、確定申告のお手続きが必要となる場合がございます。

税金に関する詳しい内容は、お近くの税務署へお問い合わせください。

なお、確定申告の際には、弊社からご案内した書類が必要となります。

(ご参考) 一時所得課税対象額の算出方法について

{ 一時所得の総収入金額 − 収入を得るために支出した金額 − 特別控除額(50万円)} × 1/2

本人拠出額とは何ですか?

受給者さま本人が在職中に年金制度に積み立てられたお金です。

一時金お支払いの際には、この金額も含まれていますが、税金計算の時には課税対象となりません。

退職所得の源泉徴収票・特別徴収票

退職所得控除額欄に表示される金額は何ですか?

税金(所得税・市町村民税・道府県民税)の計算をする時に一時金額から差し引くことができる金額です。退職所得控除額を超えた金額が、課税対象となります。一時金額が退職所得控除額内であれば、税金は徴収されません。

退職所得控除額はどのように計算されるのですか?

退職手当の支払いを受ける人の勤続年数に応じて、以下のように計算方法が定められております。

- (注)求めた金額が80万円に満たない場合には、80万円(最低控除額)となります。

障害者になったことが直接の原因で退職した場合の退職所得控除額は、上記の方法により計算した額に、100万円を加えた金額です。

勤続年数の期間に1年に満たない端数があるときは、1年に切上げます。

退職所得の源泉徴収票の就職年月日、退職年月日が違うがどうしてですか?

確定給付企業年金からお支払いをする一時金額の金額計算の起点となる日と金額計算の終点となる日をそれぞれ表示していることがあるため、実際の就職年月日および退職年月日と異なる場合があります。

退職所得の所得税の算出方法はどのようになっているのですか?

「退職所得の受給に関する申告書」を提出している場合

- (1)勤続年数を計算します。

勤続年数の期間に1年に満たない端数があるときは、1年に切り上げます。

- (注)会社退職金は、会社の勤務期間(入社日〜退職日)となります。

年金制度からの一時金は、一時金額の計算基礎に算入されない期間(休職期間等)は勤続年数に含みません。

- (注)会社退職金は、会社の勤務期間(入社日〜退職日)となります。

- (2)(1)で計算した勤続年数に応じて、次の表により退職所得控除額を計算します。

退職所得控除額の計算の表

- (注)求めた金額が80万円に満たない場合には、80万円(最低控除額)となります。

障害者になったことが直接の原因で退職した場合の退職所得控除額は、上記の方法により計算した額に、100万円を加えた金額です。

- (注)求めた金額が80万円に満たない場合には、80万円(最低控除額)となります。

- (3)退職手当の区分が一般退職手当等の場合、退職金の支給額から(2)で計算した退職所得控除額を差し引き、2分の1(1,000円未満の端数は切り捨てます。)にします。

- (4)(3)の金額(課税退職所得金額)に応じて、「退職所得の源泉徴収税額の速算表」の「税額」欄の算式に従い計算した額が、源泉徴収する税額になります。

退職所得の源泉徴収税額の速算表(平成27年1月1日以降)

税額には復興特別所得税(2.1%)を含みます。

求めた税額に1円未満の端数があるときは、これを切捨てます。

退職時の会社退職金のほうが多いのに税金が徴収されず、会社退職金より少ない額の一時金で税金が徴収されているのはどうしてですか?

退職所得の課税方法は累積課税となるため、後で年金制度から支払われる一時金では会社退職金と年金制度からの一時金を合算して税額を計算し、そこから納税済みの税額を差引いた金額を今回納税することになります。

(説明)

年金制度からの支払いの一時金(退職金)に対する源泉徴収税額は次により求めます。

- (1)既に支払いを受けた会社からの退職金と、今回年金制度から支払われる一時金とを合計します。

13,680,000円+8,325,000円=22,005,000円 - (2)「退職所得控除額の表」により、勤続年数が38年で退職の区分が一般退職の場合の退職所得控除額を求めると20,600,000円となります。

- (3)(1)で求めた退職手当の額から(2)で求めた退職所得控除額を控除した残額の2分の1に相当する金額(課税退職所得金額)を求めます。

702,000円(1,000円未満の端数切捨て)=(22,005,000円−20,600,000円)× 1/2 - (4)課税退職所得金額702,000円について、「退職所得の源泉徴収税額の速算表」の「税額」欄に示されている算式に従って税額を求めます。

所得税 35,837円(1円未満の端数切捨て)=(702,000円×5%−0円)×102.1%(復興税2.1%)−0円(会社退職金支払時の所得税額) - (5)住民税は次のとおりです。

市町村民税 42,100円(百円未満切捨て)=702,000円×6%−0円(会社退職金支払時の市町村民税)

道府県民税 28,000円(百円未満切捨て)=702,000円×4%−0円(会社退職金支払時の道府県民税)

年金制度から支払われる一時金も特定役員退職手当等に該当しますか?一般退職手当等との違いはありますか?

年金制度から支払われる一時金が特定役員退職手当等には該当することはありません。

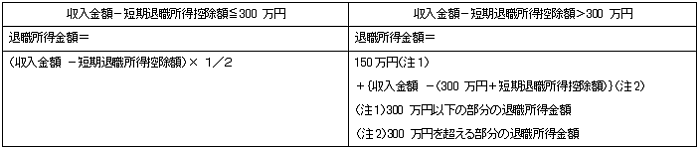

年金制度から支払われる一時金の勤続年数が5年以下の場合、短期退職手当等に該当します。

退職手当の収入金額から退職所得控除額を引いた残額が退職所得金額(課税標準)となり、一般退職手当等の場合には、退職所得金額(課税標準)を2分の1する措置が適用されます。

特定役員退職手当等の場合には、退職所得金額(課税標準)を2分の1する措置は適用されません。

一方、短期退職手当等の場合は、退職所得金額(課税標準)が300万円以下の場合と300万円超の場合で計算方法が異なります。

300万円以下の退職所得金額(課税標準)には、一般退職手当等と同じく、退職所得金額(課税標準)を2分の1する措置が適用されますが、300万円超の退職所得金額(課税標準)には、退職所得金額(課税標準)を2分の1する措置は適用されません。

- (1)一般退職手当等に係る退職所得金額(課税標準)の計算方法

- (2)特定役員退職手当等に係る退職所得金額(課税標準)の計算方法

- (3)短期退職手当等に係る退職所得金額(課税標準)の計算方法

源泉徴収票は再発行してもらえますか?

再発行の受付は、企業年金基金・会社(または事務代行会社)・団体のご担当者さまにご連絡ください。

再発行した「源泉徴収票」は弊社からお送りいたします。

今年支払いを受けたが、退職所得の源泉徴収票・特別徴収票の記載年が別の年となっているがどうしてですか?

確定給付企業年金の一時金は、先に会社退職金のお支払いを受けていれば、会社退職金の収入年分と同じ年の所得となります。

年金を受け取っていた本人が死亡したため、遺族一時金を受け取ったのですが、税金が徴収されていません。どうしてですか?

遺族一時金は相続税の対象となるため、遺族一時金に対しては所得税は徴収されません。

マイナンバー<社会保障・税番号制度>関連

個人番号(マイナンバー)は企業年金にも関係がありますか?

平成28年1月からマイナンバー制度が開始され、社会保障分野、税分野、災害対策分野の行政手続きにおいて、個人番号の利用が始まっています。

これに伴い、企業年金からのお支払いにおいても、税務署等へ提出する法定調書に個人番号の記載が必要となりました。

企業年金において、個人番号をご提出いただく必要がある場合にはご案内が届きますので、そのご案内に基づいて個人番号をご提出ください。

個人番号を提出したのに、手許に届いた「公的年金等の源泉徴収票」に個人番号の記載がされていません。どうしてですか?

一つ前の質問に記載のとおり、税務署等へ提出する法定調書には個人番号の記載が必要となりますが、受給者さまへお送りする法定調書には個人番号の記載はしないことになっているためです。

その他

年金を担保に借り入れを行うことはできますか?

『担保』としての借り入れは、確定給付企業年金法により禁じられております。

三菱UFJ信託銀行とは取引きがないのに、送付物が送られて来る。どうしてですか?

年金等のお支払いの事務を弊社が受託しているため、弊社より年金に関する書類等を発送させていただいております。

年金から「介護保険料」・「国民健康保険料(税)」・「後期高齢者医療保険料」・「住民税」などの天引きは行われているのですか?

国の年金制度からは天引きが行われておりますが、企業年金制度(厚生年金基金制度、確定給付企業年金制度、確定拠出年金制度)いずれの制度においても、天引きは行われておりません。