米国の退職給付会計基準

米国の退職給付会計基準は、米国財務会計基準審議会(FASB)により編纂されたASC715号に規定されている。ASC715号は、それまでの財務会計基準書(FAS)87号、88号、132号、158号をまとめたものである。

ASC715号は、日本の基準とほぼ同じ。

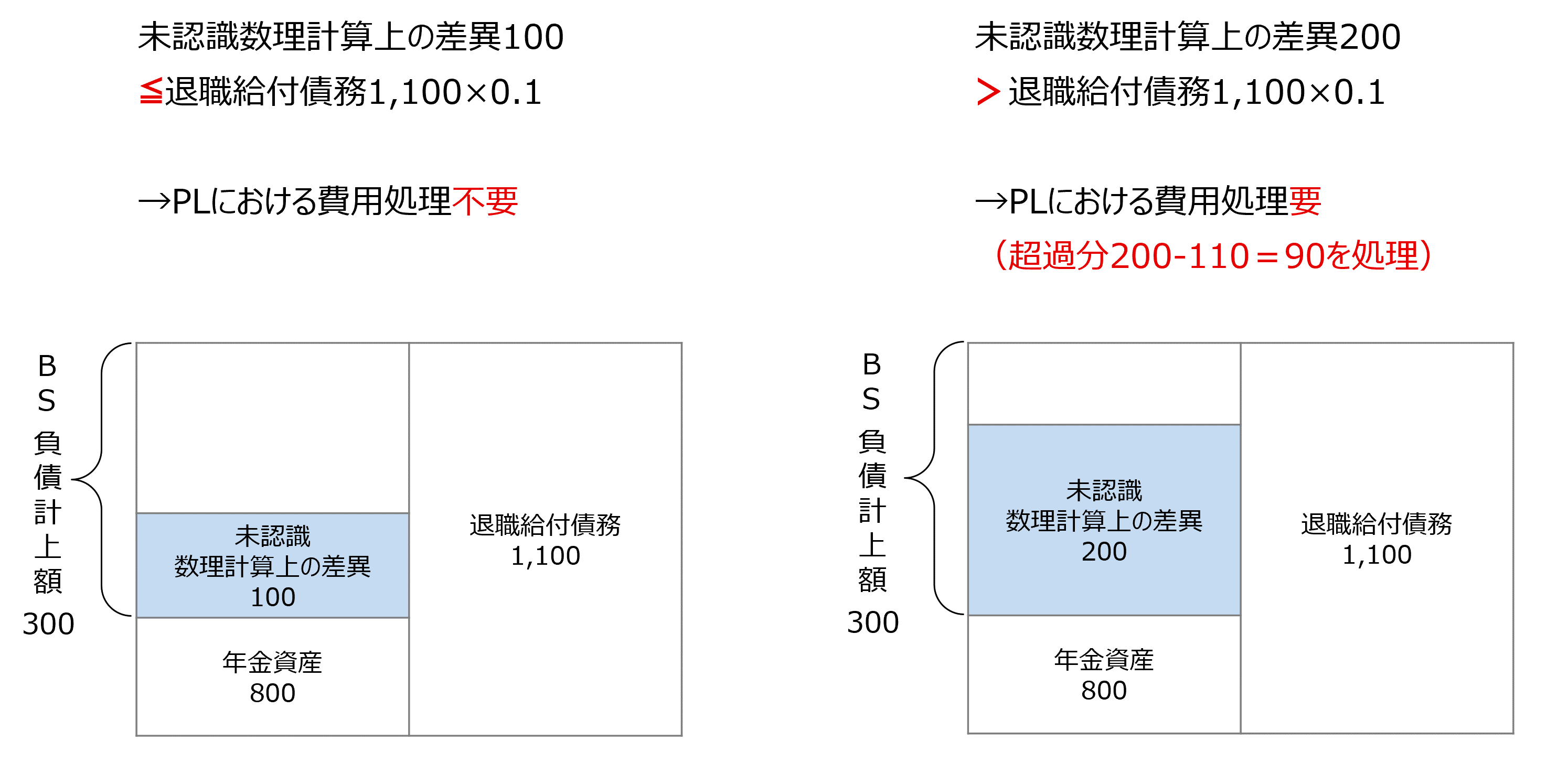

大きな違いは「コリドー(回廊)アプローチ」の存在である。コリドーアプローチとは、未認識数理計算上の差異が一定範囲内(退職給付債務、年金資産いずれか大きい方の10%以内)に収まっている場合は、費用処理を行わなくてもよいという方式。

米国基準には、退職給付債務の算出において、割引率に関する重要性基準がない。米国基準は「退職給付債務算出上の割引率には許容範囲を設定しないが、誤差の償却には許容範囲を設定する」、日本基準は「退職給付債務算出上の割引率には許容範囲を設定するが、誤差の償却には許容範囲を設定しない」という考え方である。