日本の退職給付会計

- 退職給付会計基準設定の背景

- 退職給付会計と年金財政の関係

- 退職給付会計の概要

- (1)基本的な考え方

- (2)退職給付債務と年金資産の評価

- (3)退職給付費用

- (4)未認識項目の費用処理

- (5)貸借対照表への負債、資産の表示

- (6)制度終了の会計

1.退職給付会計基準設定の背景

退職給付会計の設定には、いくつかの背景がある。

一つは、資本市場の国際化によって会計基準の国際的調和が求められるようになったこと。海外投資家にも理解されるように、米国の年金会計基準や国際会計基準(IAS19号)と同様の概念に基づく基準として、退職給付会計が導入された。

もう一つは、「企業年金の積立不足を母体企業の財政状態に反映すべき」との声が高まったこと。当時の基準では、退職一時金の支払債務は企業の貸借対照表に計上されるが、企業年金の支払債務や年金資産は企業の貸借対照表に一切反映されなかった。このような中、バブル崩壊以降、企業年金の積立不足が深刻化、簿外にある大きな「隠れ債務」が問題視され、退職給付に関する情報を投資家等に正確に伝えることが必要になった。

このほか、「退職一時金と企業年金の会計処理を統一すべき」という意見もあった。当時は、両者の会計処理が異なっていたため、「会計処理の相違により企業間比較が困難」、「退職一時金から移行した企業年金が多い中で、目的や実態が同じである両者については会計処理を統一すべき」といった指摘があった。

こうして「退職給付に係る会計基準」が1998年6月に公表され、2000年4月から始まる事業年度(2001年3月期決算)から適用された。基準公表から適用まで2年という長い期間を設けた背景には、従来と大きく異なる処理であるため、周知期間等を十分に確保するという事情があったと考えられる。

2.退職給付会計と年金財政の関係

退職給付会計の目的は、退職給付に関する積立状況等を適正に開示すること。費用は「勤務期間の各期において、労働の対価として費用が発生する」よう算出する。年金財政の目的は、給付を確実に行うこと。掛金は、掛金水準が平準的になるように算出する。また、事業主のリスク許容度や掛金負担能力を考慮して、予定利率の水準や過去勤務債務の償却期間を決定する。

退職給付会計における費用の算出、年金財政における掛金の算出は、いずれも、キャッシュ・アウトフローの総額を予想し、それを各期に割り当てる作業(注)である。しかしながら、退職給付会計と年金財政の目的が異なるため、各期への割り当ては、それぞれの目的に沿って行われる。その結果、「会計上の費用」と「年金財政上の掛金」は異なる。

(注)退職給付会計上の費用と年金財政上の掛金は、「年金制度にかかる企業負担は、給付額から運用収益を差し引いた額になる」という共通の考え方に基づき、必要コストを別の角度から見ているに過ぎない。したがって、年金制度の開始から終了まで通期で見ると、「退職給付会計上の費用の合計額」と「年金財政上の掛金の合計額」は一致する。

3.退職給付会計の概要

-

(1)

基本的な考え方

退職給付会計の目的は、退職給付に関する積立状況等、投資家や債権者等に、適正に開示すること。退職給付会計においては、その目的に則り、退職給付にかかる費用や積立状況等を財務諸表に表示する。

ポイントは、イ:発生主義、ロ:見積り、ハ:退職給付債務、年金資産に基づく状況把握。イ:発生主義

退職給付にかかる費用は「勤務している期間の各期において労働の対価として費用が発生する」と考える。

ロ:見積もり

確定給付型の制度の給付額は、退職時まで確定しない。また、確定給付型の年金制度の場合、企業の負担額は年金資産の運用状況によって変動する。このような不確定事象について各期の費用を算出するためには、見積りに基づく予測が必要になる。

ハ:退職給付債務、年金資産に基づく状況把握

現在までの勤務に応じた給付見込額を現在価値に換算した退職給付債務、給付のために積み立てている年金資産を基に、積立状況や費用を把握する。積立状況については、退職給付債務から年金資産を差し引いた額として、退職給付費用については、退職給付債務の増加見込額から年金資産の増加見込額を差し引いた額として算出する。

なお、上記ロのとおり、退職給付会計では見積りに基づく予測を行うが、実際には、予測値と実績値に乖離が生じる。この乖離は、一定期間内で解消する。 -

(2)

退職給付債務と年金資産の評価

<退職給付債務>

退職給付会計において、退職給付に関する債務として用いるのが「退職給付債務」。

「予測給付債務(Projected Benefit Obligation)」の頭文字からPBOと呼ばれている。

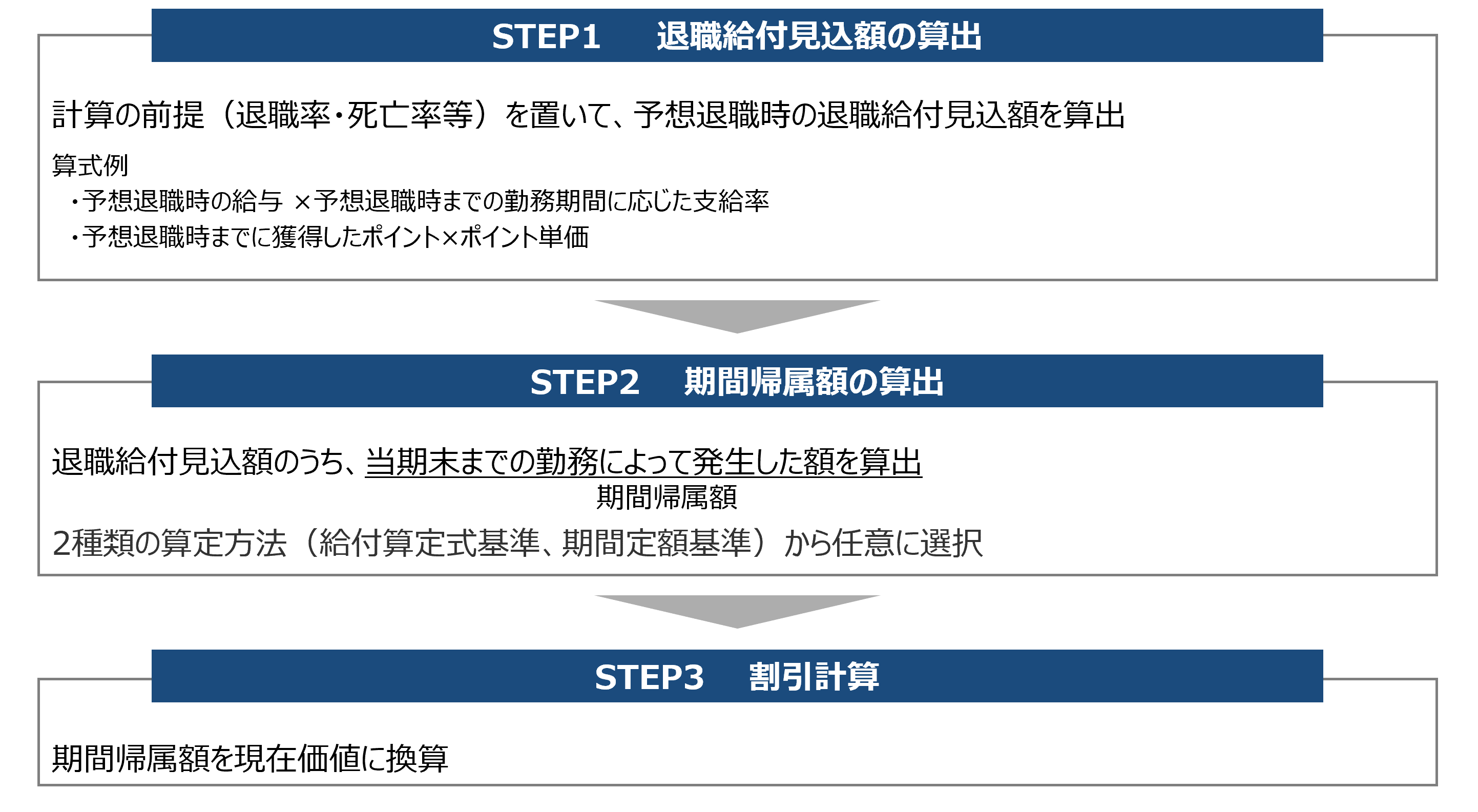

退職給付債務の算定は、イ:退職給付見込額を算出、ロ:退職給付見込額のうち当期末時点で発生している額を算出、ハ:退職時から当期末まで割引計算、という3ステップで行う。

ロを「期間帰属計算」、ハにより算出された額を「期間帰属額」という。

期間帰属額(退職給付見込額のうち当期末時点で発生している額)の算出方法は、イ:給付算定式基準、ロ:期間定額基準から選択する。

イ:給付算定式基準

期間帰属額=当期末時点において給付算定式に基づき算出される退職給付見込額

ロ:期間定額基準

期間帰属額=退職給付見込額×当期末時点の勤続年数÷退職時の勤続年数

なお、給付算定式基準を用いる場合、後の期間の給付額が前の期間の給付額と比較して著しく高い(著しく後加重)場合は「定額補整」を行う。<割引率>

割引率は「安全性の高い債券の利回りを基礎として決定する」とされており、「安全性の高い債券の利回り」とは「期末における国債、政府機関債及び優良社債※の利回り」。

※優良社債とは、複数の格付機関からダブルA以上の格付けを得ている社債等

基準とする債券の残存期間は、退職給付支払ごとの支払見込期間を反映するものでなければならない。

退職給付支払ごとの支払見込期間を反映する方法は複数ある。複数割引率による割引 イールドカーブ直接アプローチ 単一の加重平均割引率による割引 イールドカーブ等価アプローチ デュレーションアプローチ 加重平均期間アプローチ <簡便法>

従業員数300人未満の小規模企業等に認められる、退職給付債務の簡便な計算方法。また、従業員300人以上の企業でも、年齢や勤務期間に偏りがある等で、原則法に基づく計算結果に信頼が得られない場合には、簡便法の使用が認められる。なお、簡便法から原則法への変更は可能だが、原則法から簡便法への変更は原則として認められない。

簡便法による退職給付債務は、年金財政上の数理債務の額や自己都合要支給額等を利用する。<年金資産>

年金資産とは、退職給付制度のために、企業と従業員との契約(退職金規程等)等に基づき積み立てられた、以下全てを満たす特定の資産であり、時価で評価する。

- イ:退職給付以外に使用できない

- ロ:事業主および事業主の債権者から法的に分離されている

- ハ:積立超過分を除き、事業主への返還、事業主からの解約・目的外の払出し等が禁止されている

- ニ:資産を事業主の資産と交換できない

なお、「企業年金制度の保有資産」のほか、「退職給付信託」も年金資産に該当する。

<退職給付信託>

事業主が保有する有価証券や金銭等を拠出し、信託目的を退職給付(退職一時金の支払いまたは企業年金の掛金拠出)に限定した他益信託。

以下4要件を全て満たすと、会計上、年金資産として認められる。- イ:退職給付に充てられるものであることが退職金規程等により確認できる

- ロ:退職給付に充てることに限定した他益信託※である

- ハ:事業主から法的に分離されており、信託財産の事業主への返還および事業主による受益者に対する詐害的な行為が禁止されている

- ニ:管理・運用・処分については、受託者が信託契約に基づき行う

※委託者以外の者が受益者となる信託

(参考)

- 退職給付信託を設定する場合、「退職給付債務−年金資産」の額の範囲内で設定

- 持合株式を拠出する場合、委託者に議決権の行使を指図する権限が留保され、実質的に持合関係を維持することができる

- 税務上、退職給付信託に設定した有価証券等は、引き続き委託者が保有しているものとみなして取り扱われる

-

(3)

退職給付費用

<退職給付費用>

退職給付費用とは、退職給付制度にかかる会計上の費用。

退職給付債務の当期増加見込額から年金資産の当期増加見込額を控除し、未認識項目の処理費用を加減して算出される。

<勤務費用><利息費用>

退職給付債務の当期増加見込額は、勤務費用、利息費用の合計。

勤務費用は当期の勤務によって獲得した将来の給付額の現在価値。

利息費用は退職給付債務の当期の利息であり、「期首退職給付債務×割引率」として求める。<期待運用収益>

年金資産の当期増加見込額は、期待運用収益。

「期初年金資産×長期期待運用収益率」として求める。 -

(4)

未認識項目の費用処理

<数理計算上の差異><過去勤務費用>

基本的な考え方としては、退職給付債務の当期増加見込額(勤務費用、利息費用)から年金資産の当期増加見込額(期待運用収益)を控除した額を退職給付費用とするが、実際には、見込値と実績値に乖離(数理計算上の差異という)が生じる。数理計算上の差異は一定年数に亘って退職給付費用に分割計上するので、この分割計上額が退職給付費用の構成要素となる。

給付内容を変更すると、退職給付債務が増減する。この退職給付債務の増減を「過去勤務費用」と言い、数理計算上の差異と同様に処理する。<遅延認識>

未認識数理計算上の差異、未認識過去勤務費用は、「遅延認識」という方法で費用処理する。遅延認識とは、新規発生額について、発生年度に全額を費用処理せず、その後の一定期間に亘って費用処理することを言う。

数理計算上の差異は発生した期またはその翌期から、過去勤務費用は制度改訂日から、定額または定率により処理する。区分 費用処理方法 数理計算上の差異 ・平均残存勤務期間以内の一定期間で費用処理

・定額法または定率法

・当期または翌期から処理過去勤務費用 同上

ただし、制度改訂日から処理<平均残存勤務期間>

在籍する従業員が貸借対照表日から退職するまでの平均勤務期間。

原則として退職率と死亡率を加味して算定するが、標準的な退職年齢から平均年齢を控除して算定しても可。<定額法><定率法>

未認識項目の費用処理方法には、定額法と定率法がある。

定額法 ・未認識項目を新規発生年度ごとに分別管理

・処理費用=「各期の新規発生額を処理年数で除した額」の累計額

=Σ(n年度新規発生額÷処理年数)定率法 ・未認識項目を新規発生年度ごとに分別管理せず

・処理費用=未認識項目の残高×一定率※

※未認識項目の処理年数以内で、当該発生額の概ね90%が費用処理されるように決定

例 処理期間5年の定率は0.369、10年の定率は0.206 -

(5)

貸借対照表への負債、資産の表示

<退職給付に係る負債><退職給付に係る資産>

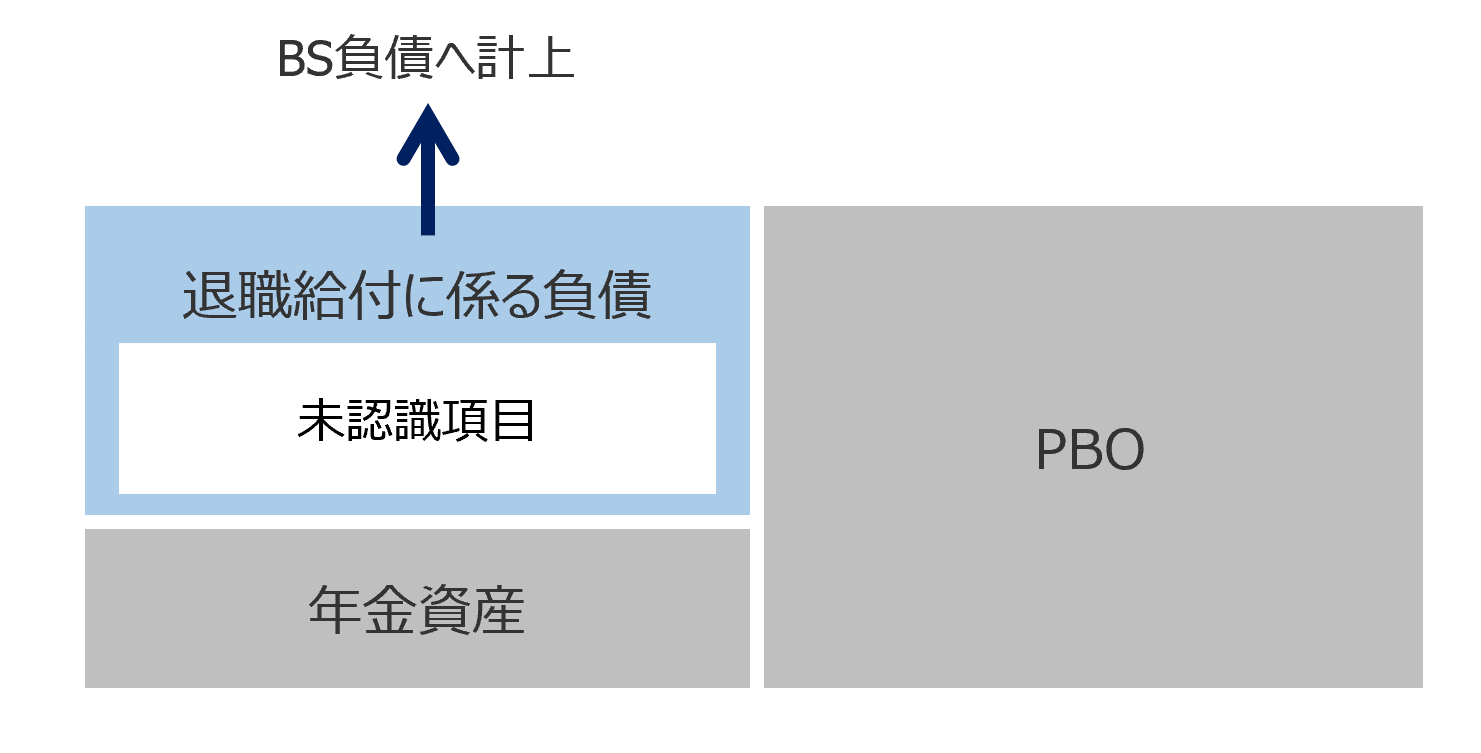

連結決算においては、退職給付債務と年金資産の差額を「退職給付に係る負債」または「退職給付に係る資産」として負債または資産に計上する。

数理計算上の差異等は、発生時点で貸借対照表に反映(即時認識)し、包括利益計算書において、その他の包括利益(退職給付に係る調整)を計上する。その後、組替調整(リサイクリング)による費用認識を通じて、徐々に「純損益(当期純利益)」として認識する。

<退職給付引当金><前払年金費用>

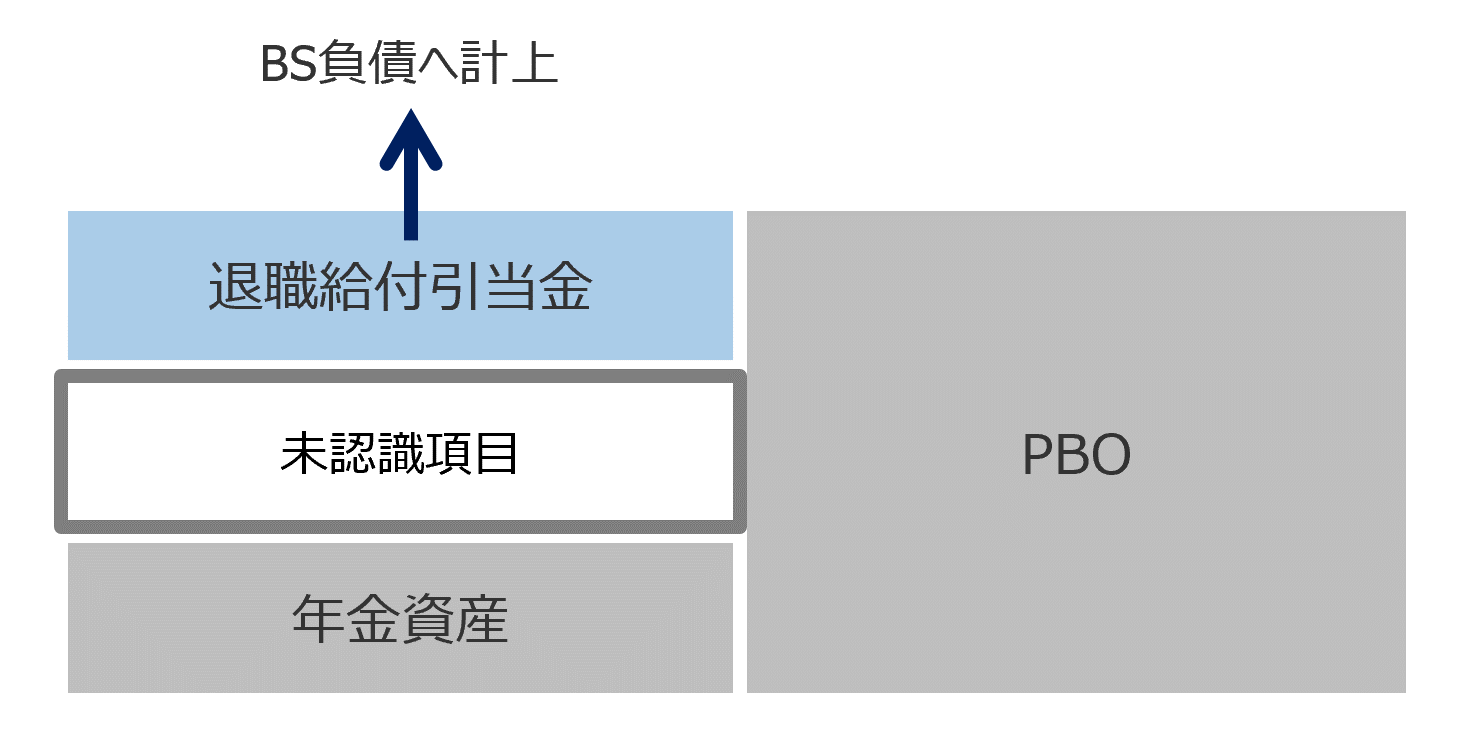

単独決算においては、退職給付債務と年金資産の差額からさらに未認識項目を控除した額を「退職給付引当金」または「前払年金費用」として負債または資産計上する。

未認識項目(数理計算上の差異等)は、発生時点では特段処理を行わず、その後、一定期間に亘る費用処理を通じて、徐々に反映していく。つまり、数理計算上の差異等のうち、費用処理が行われた部分について「退職給付引当金」または「前払年金費用」として貸借対照表に計上することになる。

-

(6)

制度終了の会計

退職給付制度の終了会計は、退職給付制度が廃止される場合、退職給付制度間の移行または制度の改訂によって退職給付債務がその減少相当額の支払等※を伴って減少する場合に適用される。

たとえば、退職金規程の廃止、確定給付企業年金の終了、確定拠出年金制度への過去分を含めた移行。

※年金資産からの支給や分配、事業主からの支払や現金拠出額の確定、確定拠出年金制度への資産移換等<終了損益>

終了により減少する退職給付債務と支払額の差額を一時損益として処理する。併せて、終了部分に対応する未認識項目については、遅延認識を行う根拠が失われるため、一時費用処理する。