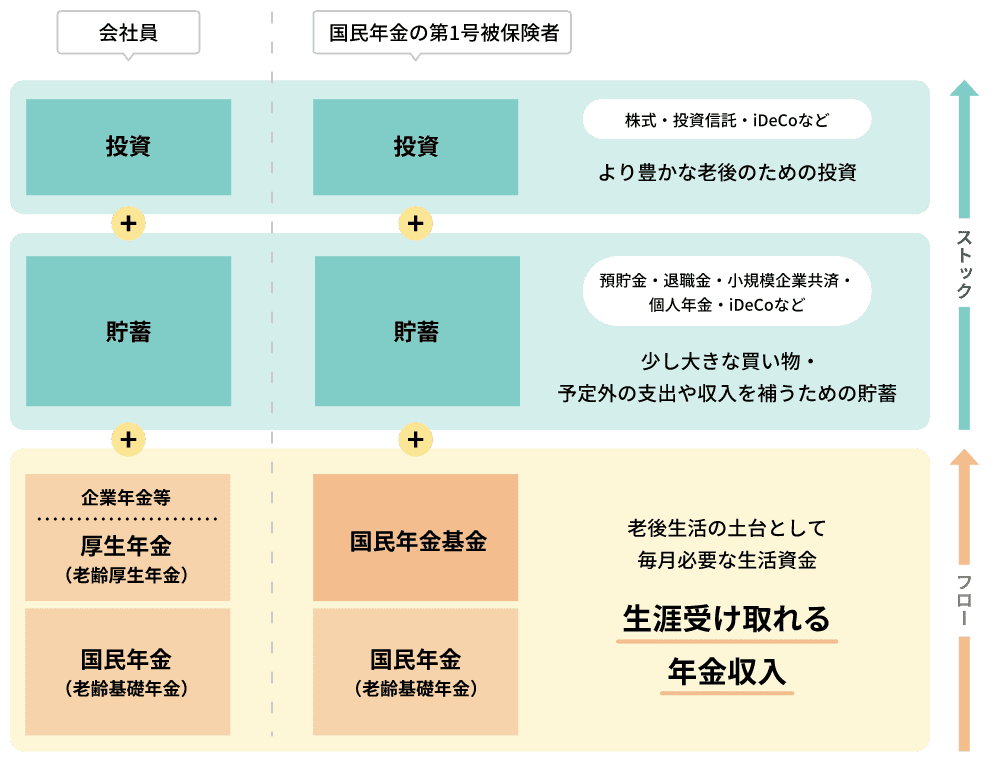

国民年金基金

自営業やフリーランスの方のための年金額を増やせる年金制度です。

会社員と同じく、公的な年金を上乗せできます。

国民年金基金とは

国民年金基金は、日本国内に居住している20歳以上60歳未満の自営業者などの国民年金の第一号被保険者、日本国内に居住している60歳以上65歳未満の方で国民年金の任意加入被保険者の方および日本国内に居住していない20歳以上65歳未満の方で国民年金の任意加入被保険者の方々が、ゆとりある老後を過ごすことができるよう、また、会社員との年金額の差を解消するため、国民年金(老齢基礎年金)に上乗せした年金を受け取る公的な年金制度です。

国民年金基金には、全国国民年金基金と同種の事業または業務に従事する方を対象とする国民年金基金がありますが、いずれか1つの基金にしか加入できません。

加入できる方

日本国内に居住している20歳以上60歳未満の自営業者などの国民年金の第一号被保険者、日本国内に居住している60歳以上65歳未満の方で国民年金の任意加入被保険者の方および日本国内に居住していない20歳以上65歳未満の方で国民年金の任意加入被保険者の方々です。

加入できない方

国民年金の第一号被保険者であっても、次の方は加入できません。

-

・

国民年金の保険料を免除されている方

(ただし、産前産後の一定期間について国民年金本体の保険料の納付が免除されている場合にはこの限りではありません) -

・

農業者年金の被保険者の方

税制上の取扱い

-

・

掛金は、全額、社会保険料控除の対象となり、所得税や住民税が軽減されます。

ただし、海外に居住している期間に支払われた国民年金基金の掛金は、社会保険料控除の対象とはなりません。 -

・

受け取る年金には、公的年金等控除が適用されます。

-

・

遺族の方が受け取る一時金は非課税です。

国民年金基金の特長

特長01

一生涯受け取れる終身年金

国民年金基金は、終身年金なので、どんなに長生きしても生きている限りは年金を受け取れるので安心です。65歳から一生涯受け取れるので、長い老後の生活に、今から備えられます。

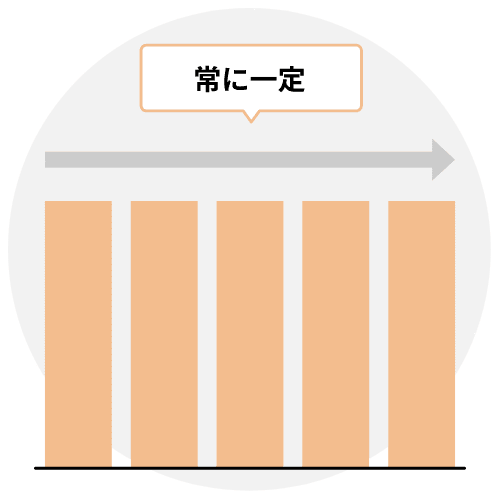

特長02

掛金額・年金額が変動しない

いくら掛金を払えば将来いくら受け取れるのかがわかっていると、安心して過ごせます。貯蓄など長期のマネープランも立てやすいでしょう。国民年金基金は自分で運用する必要がなく、運用結果で年金額が下がってしまうようなリスクはありません。

特長03

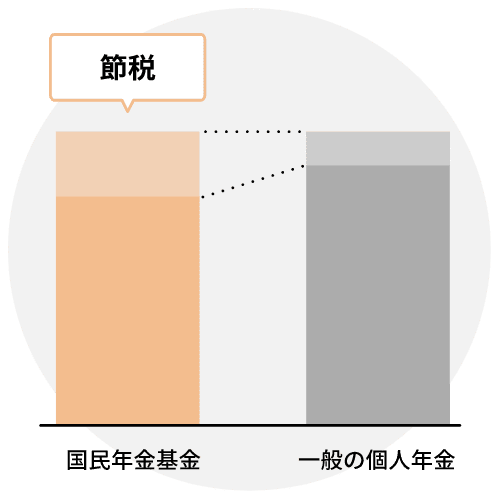

掛金は全額社会保険料控除の対象となり

確定申告により税金が軽減

一般の個人年金の所得税・住民税の軽減とは年間約8万円の差があり、20年間加入した場合は約160万円の差になります。(課税所得金額400万円、掛金月額25,470円(40歳0か月男性、1口目A型、2口目A型3口加入の場合)老後に対して備えると同時に節税できる、一石二鳥の制度です。