コラムVol.1 資産作りの王道は積立投資!

- 神戸 孝 (かんべ たかし)

- 早稲田大学法学部卒業。1980年、(株)三菱銀行入行、イマジニア(株)の設立に参画後、1987年日興證券(株)入社。以後一貫してFPサービスを中心とするマーケティング手法の企画・開発に携わる。各種マーケティング用ツール及びシステム開発、商品開発、各種講演会・研修会講師、新聞・雑誌等へのFP関連記事執筆等により、資産運用に強いFPとしての評価を確立する。

1999年、日興證券(株)を退社後、FPアソシエイツ&コンサルティング(株)を設立。独立系FPとして自ら個人・法人等のコンサルティング、各種講演会・研修会講師などを行う傍ら、全国の独立系FPのための支援ビジネスも展開している。

新年度の始まり

スーツ姿も初々しい新入社員が入ってくる季節、新しいことを始めるのにふさわしいタイミングの一つと言えるでしょう。この春から投資信託で積立投資を始めてみませんか?

現代の資産形成の王道は積立て投資

調査によれば、50世帯に1世帯が1億円以上の金融資産を保有している一方、全く保有していない世帯が全体の30%に上っています。年収1000万円以上の世帯でも、20%が貯蓄ゼロという信じられない結果も出ています。どうしてこのような差が生まれるのでしょうか。

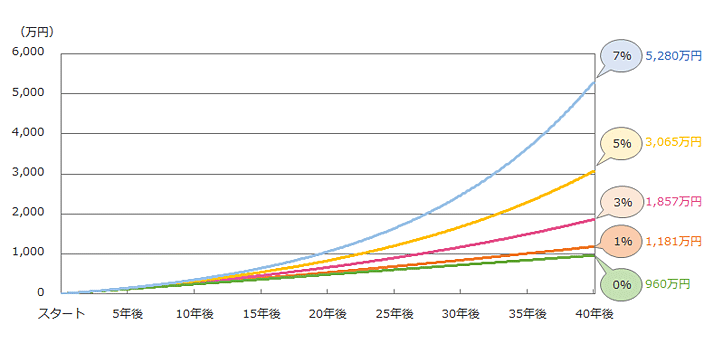

貯蓄額の大小に最も大きな影響を与えるのは、年収以上に積立て実行の有無だという分析・報告が行われています。昔から資産形成の王道は「積立て」でした。預貯金でも5〜6%のリターンを得られた時代には積立て貯金だけでも資産形成を行うことができたのですが、現在のような超低金利の預貯金での積立てではなかなか資産形成が進まなくなってしまいました。図①のように、毎月2万円ずつ40年間積立てをしても、預貯金ではほとんど利息が付かないため、積立てた元本の総額とあまり変わらない金額にしかなりません。

一方、積立て投資で同じ期間、年平均5%で運用できれば、40年後には3,000万円、年7%ならば5,000万円を超える金額の金融資産を作ることができます。毎月5万円積立てを続けることができれば、40年後に貯蓄額1億円もけっして夢物語ではありません。

※ 毎月2万円を40年間積立てる場合のシミュレーション

もちろん、実際の投資では、投資対象の価格が上がったり下がったりするのにつれて、資産額も上下しながら増えていくことになります。通常、買ったものが値下がりすると嫌な気分になりますが、積立て投資ならば値下がりすれば「たくさん買えている」ということですから、ストレスもかなり小さくなるはずです。

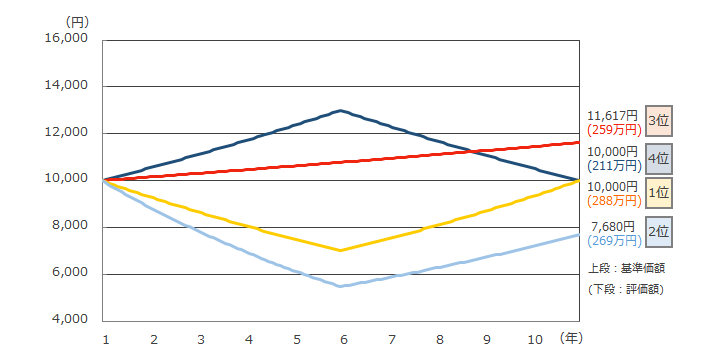

実は、図②の黄色や水色のケースように、積立ての開始後、しばらくは価格が下がった方が、その後、価格が回復を始めると、早めに利益が出て、資産額が一気に増えていくというのが積立て投資の特徴なのです。積立て当初よりも10年後の基準価額が20%以上下がっている水色のケースの方が、年1.5%ずつ着実に値上がりしている赤色のケースよりも資産額が大きくなるというのに驚かれるのではないでしょうか。ただし実際の運用では、紺色のケースのように後半値下がりしてしまうと元本割れになってしまうこともありえるので、ある程度まとまった金額になったら、その分は価格が上振れしている際に売却して、安定的な運用に移すことを忘れないようにしましょう。

※ 毎月2万円を10年間、合計240万円投資した場合のシミュレーション

値動きが大きいものの方が積立て投資の効果は高い

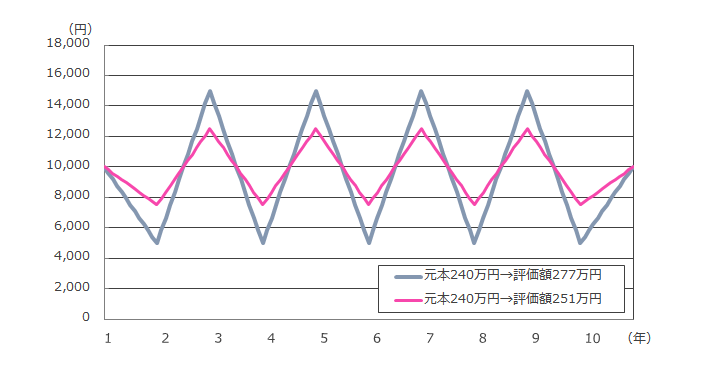

地道にある程度まとまった金額になるまで貯まってから投資を始めようと考える人が多いようですが、資産形成段階であれば、最初から値動きが大きい商品で積立てた方が資産は形成しやすいといえます。毎月定額の投資スタイルであれば、価格が安いときにはより多く、高い時にはより少なく購入していくため、値動きが大きいものの方が結果的に平均購入価格を引き下げる効果が高くなるからです。図③を見ると、値動きが全くないもので積立てれば元本の240万円のままですが、値動きがある紺色やピンク色の商品で積立てれば、元本以上の金額となり、より値動きが大きな紺色の商品で積立てた方が、最終的に資産額が大きくなることがわかります。

※ 毎月2万円を10年間、合計240万円投資した場合のシミュレーション

定期的な収入が見込めるのであれば、若い人で、投資額が少ない人こそ、値動きが大きめの商品で、積立て投資を早めにスタートしてほしいと思います。その場合、税金はリターンを低くしてしまうコストと考えられますから、できれば税制の優遇措置がある確定拠出年金やNISAの活用から始めましょう。

値動きが大きめのもので積立て投資を行い、ある程度まとまった金額になったら、積立てはそのまま続けながら、まとまった分を安定的な値動きの商品に移しかえていくという方法が、現代の資産形成の王道といえるでしょう。