コラムVol.12 iDeCo(個人型確定拠出年金)がますます利用しやすい制度に

- 松木 千賀子 (まつき ちかこ)

- ジョージワシントン大学経営大学院卒業。外資系石油会社の企画分析部門にて主にアナリストとして従事。

個人のライフプランニングに興味を持ち、CFP資格を取得後、2003年、FPアソシエイツ&コンサルティング株式会社に入社。多くのリタイアメント層の顧客の担当として、投資信託の分析やポートフォリオ作成を行う。また、マネー誌やメルマガなどへの寄稿、金融機関社員向け研修や確定拠出年金制度導入企業の社員向け説明会の講師等の活動にも携わる。

iDeCoのおさらい

iDeCoは、確定拠出年金の個人型で、個人が任意で加入する年金制度です。

自分で年金資産を運用すること、年金の受取は原則60歳以降であること、また、税制の優遇措置が設けられていることなどは、Vol.7「確定拠出年金(企業型DC)のマッチング拠出とは?〜メリット・注意点も解説〜」でご説明した企業型と同じですが、以下すべてを個人が行う点が個人型の特徴になっています。

- 制度の運営・管理を行う運営管理機関(金融機関)の選定

- 運営・管理にかかるコストの負担

- 運用商品の選択

- 掛金の拠出

iDeCoへの加入対象者は法改正でどう変わった?

制度導入当初、iDeCoに加入できたのは、自営業等の人と企業年金がない会社に勤める会社員に限られていたため、加入者はあまり増えていきませんでした。しかし、以下のように法改正が進み、多くの人が加入できる制度に大変身しています。

- 2017年1月から、それまで加入できなかった公務員や専業主婦(夫)、企業年金がある会社員(企業型DCの場合、規約の定めが必要)など、20歳〜60歳未満のほとんどの人が加入できるようになりました。

- 2022年5月から、国民年金被保険者(=加入者)であれば60歳以上でも加入が可能となり、加入可能年齢が拡大されました。

- 2022年10月から、企業型DC加入者のiDeCo加入の要件が緩和され(※1)、またマッチング拠出を導入している企業の企業型DC加入者については、マッチング拠出とするかiDeCoに加入するかを加入者ごとに選択できるようになりました。

このように、現在、国民年金被保険者であればほぼ誰でも加入できるようになった(※2)結果、法改正前の2016年12月には30万人ほどの加入者数が、2023年7月には300万人を超えるまでに拡大しています(※3)。

- ※1 規約の定めや事業主掛金の上限の引下げが不要となりました。

- ※2 国民年金保険料を払っていない人、65歳以上の人、農業者年金に加入している人などはiDeCoに加入できません。

- ※3 厚生労働省年金局 確定拠出年金の施行状況より

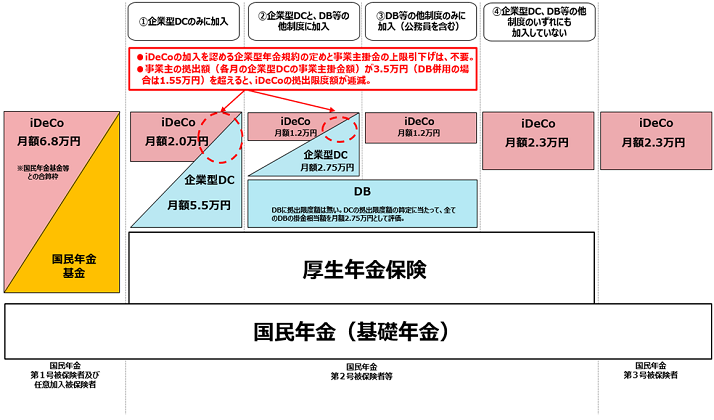

iDeCoの掛金

確定拠出年金の掛金には下図のようにそれぞれ上限が定められています。iDeCo(ピンクの枠)の場合、限度額の範囲内であれば、5000円以上1000円単位で月々の掛金額を設定できます。また、2018年1月以降、年単位でも拠出限度額を管理できるようになり、資金的に余裕のない月は少なめに、ボーナス月などは多めに、というように柔軟な拠出が可能になっています(※4)。

- ※4 企業型DC加入者のiDeCo加入の要件緩和の条件として、事業主掛金とiDeCoの掛金については、各月の拠出限度額の範囲内での各月拠出に限られています。

- ※1 月額2.0万円(DB併用の場合は1.2万円)、かつ、企業型DCの事業主掛金額との合計が月額5.5万円(DB併用の場合は2.75万円)の範囲内で、iDeCoの拠出が可能。

- ※2 マッチング拠出を導入している企業の企業型DC加入者は、企業型DCの事業主掛金額を超えず、かつ、事業主掛金額との合計が拠出限度額(月額5.5万円(DB併用の場合は2.75万円))の範囲内で、マッチング拠出が可能。マッチング拠出かiDeCo加入かを加入者ごとに選択することが可能。

- ※3 DBには、厚生年金基金・私立学校教職員共済制度・石炭鉱業年金基金を含む。

出典:厚生労働省HP「政策について」確定拠出年金制度より

iDeCoの掛金も、企業型DCのマッチング拠出の掛金同様、全額所得控除となり、所得税や住民税が軽減されます。ただし、あくまでもご自身で所得税・住民税を払っている場合に限られます。専業主婦(夫)や扶養の範囲内で仕事をしている主婦(主夫)の場合には、残念ながら掛金を配偶者の所得から控除することはできません。とはいえ、iDeCoで運用を行えば、運用益は非課税、金融商品の購入時の手数料はほぼ無料など、通常の資産運用にくらべて有利であることに違いありません。自分で年金を準備する手段としては、やはり有力な選択肢といえるでしょう。

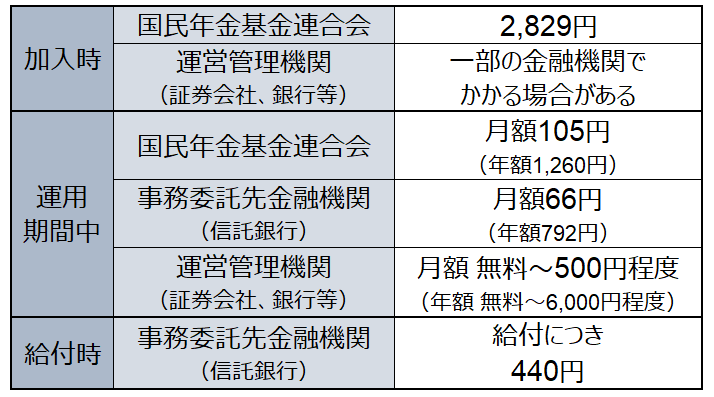

運営管理機関選びは慎重に

iDeCoでは、加入者本人が運営管理機関の選定や運営管理にかかるコストを負担することになります。運営管理機関には、銀行、証券会社、保険会社などがあり、手数料や運用商品のラインアップは各社で異なります。

下表は、iDeCoに必要な各種手数料を示しています。運営管理機関によっては、運営管理手数料が無料になるところなどもあるので、事前に確認しましょう。

また、iDeCoの主な運用商品である投資信託の信託報酬(運用中にかかるコスト)は、銘柄ごとに異なります。商品ラインアップの中に信託報酬が低めの投資信託が含まれているかもチェックしましょう。

一般に確定拠出年金での運用は長期にわたるため、運営管理手数料や信託報酬が高いほど、将来の年金資金が少なくなってしまいます。各社のウェブサイトや専用電話を活用して、事前に十分検討することが大切です。

- ※2024年12月1日以降、企業年金に加入する人のiDeCoの拠出限度額は、「月額5.5万円−(各月の企業型DCの事業主掛金額+DB等の他制度掛金相当額)(ただし、月額2万円を上限)」に変更される予定です。