コラムVol.141 知って得する確定拠出年金 第1回 iDeCo(イデコ)加入のチャンス到来!かも

- 日下部 朋久 (くさかべ ともひさ)

- MUFG資産形成研究所長。1986年三菱信託銀行(当時)入社。年金数理、年金ALM、退職給付コンサルティングなど、幅広く年金業務に従事。企業年金基金、健康保険組合等を経て、2022年4月より現職。年金数理人。日本アクチュアリー会正会員。日本証券アナリスト協会認定アナリスト。1級DCプランナー。

2022年はiDeCoの法令改正があります

今年(2022年)5月と10月の法令改正により、iDeCoに加入できる方の範囲が広がります。iDeCoは個人型の確定拠出年金で、これまでは60歳未満の方が加入の対象でした。この5月より年齢による制限がなくなり、60歳以上の方でも国民年金被保険者(加入者)であれば加入できることになります。さらに10月には60歳未満の方も含めて企業型DC加入者の方がiDeCoを併用しやすくなります。さて、具体的にどのような方にチャンスが到来するのかみていきましょう。

60歳以上の方も加入できる!

5月からの60歳以上の方も加入可能となる改正についてみてみましょう。厚生年金の加入者である60歳以上の会社勤務・公務員の方は、同時に国民年金第2号被保険者(加入者)となりますので、今回の改正で新たに加入資格が生じます。ただし、公的年金を繰上げ受給した方やiDeCoからすでに給付を受けたことのある方は残念ながら加入できません。60歳以上でiDeCoを脱退した後、まだ受給をしていない方は再び加入することができますので、受給手続きをせず再度加入を検討してはいかがでしょうか。

一方で、自営業・フリーランスの方など第1号被保険者やいわゆる専業主婦(夫)の方など第3号被保険者は、60歳になると国民年金の被保険者ではなくなるため、結果的にこれまでと同様に60歳以降はiDeCoに加入できませんが、60歳以降に国民年金に任意加入(加入期間40年に満たない方が任意に加入)していれば、iDeCoに加入することができるようになります。

企業型DCと併用しやすくなる!

次に、10月からの企業型DC加入者がiDeCoを併用しやすくなる改正についてみてみましょう。60歳未満の方も含めて、企業型DCに加入している方は無条件ではiDeCoに加入できませんでした。加入している企業型DCの規約でiDeCoに加入を認める規定が必要とされていますが、一般にこれを認める規約は少数でした。10月の改正により、こうした規約の定めがなくてもiDeCoに加入できるようになります。現在加入している企業型DCでは掛金が少ないと感じている方は加入のチャンスです。企業型DCにはなかった意中の商品がiDeCoで選べるようになるかもしれませんね。

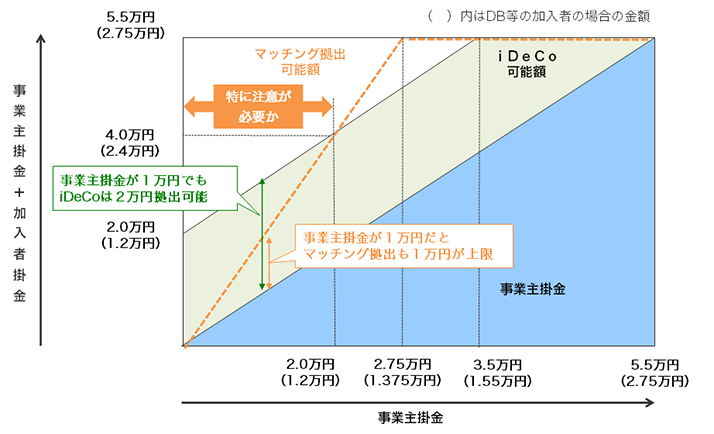

ただし、この併用には注意点があります。DC制度全体で守らなければならない拠出限度額が設定されています。確定給付型年金(DB年金等)にも加入していない場合の企業型DCに加入している方のiDeCoの拠出上限額は月20,000円で、企業型DCとiDeCoの掛金合計で月55,000円まで拠出が可能となります。例えば、企業型DCの掛金が40,000円であれば、55,000-40,000=15,000<20,000円となり、15,000円が限度額となります。また、併せて確定給付企業年金などの確定給付型年金(DB年金等)にも加入している場合は、iDeCoの拠出上限額は月12,000円となり、企業型DCとiDeCoの掛金合計で月27,500円までとなります。なお、企業型DCでマッチング拠出をしている方や、企業型DCが毎月拠出でない場合もiDeCoに加入できませんのでご注意ください。

企業型DCかiDeCoか

iDeCoに加入できるかどうかは分かりましたが、企業型DCに加入している方はもう一点、確認事項があります。iDeCoは企業型DCと別の制度ですので、口座管理の手数料や運用商品も別になり、手間も費用もかかります。そこで、現在加入している企業型DC制度でマッチング拠出が採用されているかどうか確認してみてください。マッチング拠出は企業の掛金に合わせて本人も掛金拠出できる仕組みですので、これが可能な制度であれば、わざわざ手間と費用をかけてiDeCoに加入しなくても良いかも知れません。

なおマッチング拠出にも拠出限度額のルールがあります。会社が拠出している金額以内、かつ会社拠出と合計で55,000円(DB年金等の制度がある場合は27,500円)以内というiDeCoとは異なるルールとなります。マッチング拠出とiDeCo、双方とも利用可能であってもどちらか一方しか利用できませんので、この限度額のルールの違いや費用、提供される運用商品などを考えた上で選択する必要がありますね。図表に両者の拠出限度額の違いを示しましたので参考にしてください。

出所:三菱UFJ信託銀行にて作成

他にも注目の改正が控えています!

iDeCo加入のチャンスが広がりましたが、ご紹介のとおり様々な条件があります。少しでもこの有利な制度が活用できるよう、ご自身が現在何の制度に加入しているのか確認が必要ですね。今年の改正はここまでですが、DB年金等に加入している方は、拠出限度額が拡大する可能性がある改正が2024年12月にあります。ただ加入している制度によってはiDeCoの拠出額が縮小したり拠出できなくなってしまうこともあるので要注意です。この改正については、次回ご説明いたしますのでお楽しみに!