コラムVol.20 投資信託の分配金について考えよう

- 古徳 佳枝 (ことく よしえ)

- 東京大学卒業後、日興證券に入社。投資信託・投資教育業務等に携わった後、2002年退社し、東京大学大学院にて「大学におけるパーソナルファイナンス教育」に関する研究を行う。その後、野村アセットマネジメントに入社、投資信託のセミナー講師等を担当。2011年同社退職後は、金融経済教育インストラクターとして、大学生・高校生向けの金融経済教育の講師や確定拠出年金導入企業の社員向け説明会の講師等を中心に活動している。

投資信託の分配金とは

投資信託は、1年に1回以上決算を行い、収益の一部または全部を投資家に支払いますが、この決算時に支払われる金額を「分配金」といいます。決算の頻度は「毎月」「隔月」「3か月」「6か月」「1年」などさまざまです。また、分配金の支払方針については、投資信託ごとに決められています。

分配金は、決算日から5営業日までの間に現金で支払われることが一般的ですが、投資家が販売会社と累積投資契約を結ぶことで、再投資できる場合もあります。再投資の場合、税引き後の分配金が決算日の基準価額で同じファンドに再投資され、保有口数が増加します。

分配金のしくみ

分配金は投資信託の純資産の一部を決算日に払い出すものであり、分配金の額だけ、その投資信託の基準価額(時価)は値下がりします。預貯金の利子のように元本と別に計算されるものではありません。また株式投資において、決算日に配当の権利が確定する際、株価がその分値下がりする「配当落ち」がありますが、「配当の権利落ち」日の株価は市場での需給も反映するため、配当金額分必ず値下がりするというものではありません。

それに対し、投資信託の分配金はあくまでも純資産の一部です。したがって、その投資信託に投資した運用成果を測るには、基準価額の変動と受け取った分配金の2つを合わせてみる必要があります。

一方で、投資信託は基準価額が値下がりしていても、分配金が支払われる場合があります。追加型株式投資信託の分配対象額には、その期間中の「配当等収益」「売買損益(評価損益を含む)」だけでなく、過去から繰り越された「分配準備積立金」や「収益調整金(追加設定により既存投資家の分配金の権利が損なわれないよう設けられた勘定)」も含まれるためです。したがって、ある投資家が損をしている状態でも、分配金が支払われることがあります。そのような購入価額(個別元本)を下回った部分からの分配金は「元本払戻金(特別分配金)」とよばれ、税金はかかりません。課税対象となる分配金は、個別元本を上回った部分からの「普通分配金」のみです。

毎月分配型の投資信託

毎月分配型の投資信託とはその名のとおり、毎月決算を行って、分配金を支払うファンドです。

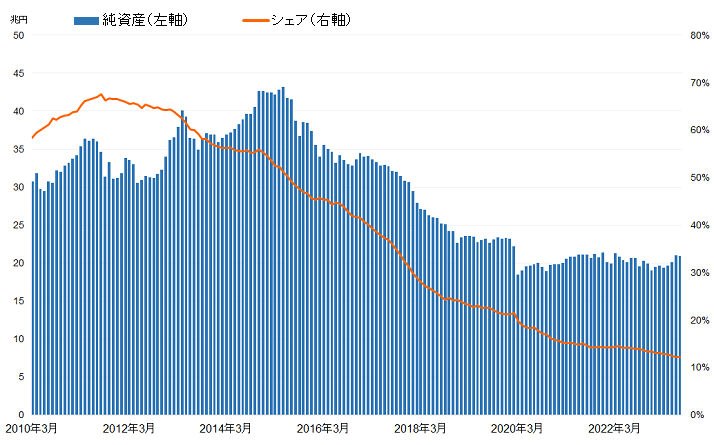

2000年代前半に登場し、その存在感を高めていきました。特にリタイア後の投資家は、定期的に資産を引き出したいという受け取り志向が強く、そのニーズに合致していたといえます。2011年8月には株式投資信託の純資産総額のうち67.5%を占めるに至りましたが、2015年以降、残高は減少基調となり、2023年7月現在21兆円と、ピーク時の半分にまで減りました。株式投資信託に占めるシェアも12%台まで低下しています。

減少の背景には、「分配金が高いファンドが良いファンドという誤解が是正されてきたこと」「高い分配金を払い続けることが運用サイドにとって困難になったこと」「分配金受取りニーズの無い資産形成層の投資信託購入が増加したこと」等があるようです。

分配金について知っておきたいこと

1.「分配金が多い=運用成果が大きい」は間違い

投資信託の運用成果は、基準価額の変動と分配金を合わせてみる必要があります。分配金だけでなく、基準価額の変動も確認しましょう。また分配金が多い場合、投資対象の価格変動リスクが高いこともあります。

2.分配のあり/なしのどちらが得かはわからない

分配金を受け取ることは、一部換金と経済効果としては同じです。分配金を受け取った後、ファンドが値上がりするなら受け取らない方が得ですし、逆に値下がりするなら受け取った方が得です。どちらが得かは事後的にしかわかりません。

3.分配金を受け取るため、決算日の直前に購入するのは非効率

すぐに分配金を受け取りたいから、決算日(分配落ち)の前日に投資信託を買う、という場合は、ほとんど運用しないまま、自分のお金を返してもらうことになります。購入時に支払った手数料分、非効率といえるでしょう。

分配金は受け取るべき?再投資すべき?

どのような分配方針の投資信託を選ぶかは、自身の投資スタンスによって決まります。

・運用しながら受取りたい場合

リタイア層の年金の補完目的や、現役層でも分配金を何かの支払いに充てたいといったケースでは、分配頻度が高めの投資信託に投資し、分配金を受け取ります。また、分配金を受け取ることは、一部換金と同じ効果を持ちますので、その後、ファンドが値下がりしても受け取った分配金については影響を受けません。

・長期資産形成の場合

若年層が積立投資など長期的な資産形成を行う場合は、できるだけ分配頻度が低く、また分配金額が少ない(ゼロを含む)投資信託が適しているといえます。また、支払われた分配金は再投資した方が、長期複利運用効果を高めることにつながります。

ただし、分配金再投資の場合、分配金(普通分配金)からは税金が差し引かれるため、分配ゼロの場合に比べると運用効率は下がります。ちなみに、NISA口座では非課税のため税金は引かれませんが、再投資の金額分、非課税枠を使用することになります。

投資信託の分配については、個々の投資家が自分に合った投資信託を選ぶ必要があります。自分のスタンスを決めたら、各投資信託の分配方針を確認してみましょう。すでに運用中の投資信託の場合、過去の分配金支払い実績を見ることも有効です。