コラムVol.58 人生100年時代:サラリーマンの資産形成は収入構造の理解と天引きの考え方で

- 佐貫 総一郎 (さぬき そういちろう)

- 社会保険労務士、1級ファイナンシャル・プランニング技能士(国家資格)、2級キャリア・コンサルティング技能士(国家資格)・産業カウンセラー。1981年、慶應義塾大学経済学部卒後、三菱信託銀行(現・三菱UFJ信託銀行)入社。個人財務相談、事務要員の算定、証券、年金、相続などのさまざまな業務を経験、支店次長、財形事務センター長などとしてマネジメント業務にも携わったのち、ライフプランセミナー講師を務めた。三菱UFJ信託銀行を退職後、オール・アセット・アンカー(株)を設立。ライフプラン・マネープラン・キャリアプランなどの支援や働き方改革の関連などでの執筆・セミナーなどで活動中。著書に『現場からはじめる働き方改革』(共著)(2019年3月発刊・金融財政事情研究会)がある。

給与・賞与の明細を見ることの意義と習慣化

貯蓄・投資への原資の捻出・確保のための第一歩として、サラリーマンであれば、自身の給与・賞与について、給与明細・賞与明細の内容をしっかり見てみることから始めてはいかがでしょう。額面と手取りを確認するだけというような無頓着なサラリーマンは意外と多いと思います。中には、通勤手当で手取りが増えているだけなのに「今月は多いな。ラッキー!飲み行くぞ。」などと浪費をしてしまう人もいます。

給与明細・賞与明細の内容を見ると、さまざまなものが天引きされています。その代表例には、法令に基づく税の源泉徴収の他、財形などの任意の積み立てなどもあります。資産形成の源泉となる収入の構造を再確認することは、さまざまな意義があるといえます。以下はその例です。

- 家計の収支管理を考えることや感覚づくりにつながる。

- 社会保障などの制度への意識や理解度が高まる。

- 会社の人事制度や福利厚生などの制度の理解につながる。

- 収入の源泉となる自身の働き方を考えることになる。

漫然と見るのではなく、考えながら見ることを習慣化すると自身の状況を変革するきっかけにもなるのではないでしょうか。

収入の構造を再確認・・・収入を適切に切り分けることへつなげる

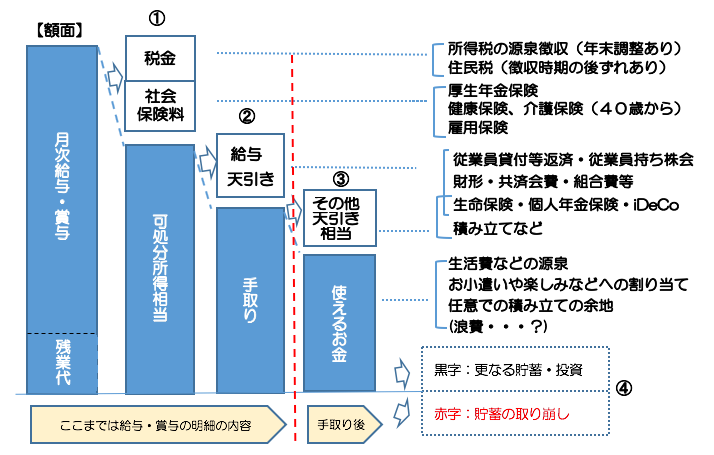

月次の給与のイメージを前提に以下のような図を作ってみました。

各種の手当てや時間外手当などを含めた「額面」での支給額から、①税・社会保険料が控除されますが、控除後の金額がいわゆる「可処分所得(支給額−税・社会保険料)」になります。これは法令に基づく天引きになります。

そして、②のその他の会社による天引きがあり、手取り(給与口座への振込み額)となります。②には、財形や個人年金、iDeCoなど貯蓄・投資に当たるものがありますので、資産形成全体のあり様を考えるうえでも再認識しておく必要があります。その際には、労使協定などに基づく組合費や、契約に基づく財形の引落しなど、天引き自体が必須なのか、その金額を自身でコントロールできる余地があるのかなど、天引きされる理由を確認するといいでしょう。

さらに、生命保険料(会社の天引き以外)や任意での積み立てなどがあれば、手取り後に別途支払い等を行うことになります。それが一度手にしてから払う③の部分です。

さらに、④のように給与振込口座などでの受け取り後、支出を控除し残れば貯蓄に回り、不足なら貯蓄を取り崩すなどになっているはずです。

以上の天引きの税・社会保険料の概要等は以下を参照ください。

所得税:

支給額や扶養者の状況により累進税率を前提とした源泉額となる。

12月は、生命保険料控除などを勘案し年末調整により毎月と違いあり。

住民税:

算出された住民税が当年6月から来年5月までは、前年の所得による。

6月は住民税の変わり目。

→前年に不動産の売却益があるケース等は要注意

→新入社員は入社翌年6月からの場合が多い(親の扶養に入っていた等)

社会保険料:

厚生年金保険料:18.3%・健康保険料:10%程度(いずれも会社と折半)

ただし、計算上の所得額には上限あり(詳細は省略)

通常4〜6月の所得額に応じ保険料再計算のうえ9月から額の変更あり

(大幅な報酬の増減があれば別途改定されうる)

介護保険:40歳から負担(詳細は省略)

雇用保険:0.3%(平成31年度の一般の事業の料率)

(なお、労災(労働者災害補償保険)の保険料は全額事業主負担です)

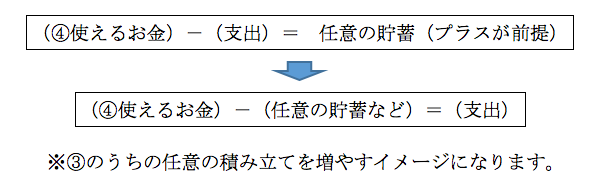

公式を変えて考える・・・残るお金での貯蓄等でなく先に天引き

上記の③の中で、生命保険料(会社の天引き以外)のような固定費以外の自身の意思に基づく天引きをいかに固定化できるかが資産形成の行く末を左右するともいえます。任意の積み立て等をいかにより厚くできるかということですが、結果として余ったお金を貯蓄等に回すというより、先に貯蓄等の「任意の天引き」(使う前に貯める・投資するに回す)を確保する意識が必要でしょう。

以下のように「お金の意識や行動の公式」を変更するということです。収支のきつい時期ほどこのような考え方をしないと貯まるものも貯まらないのではないでしょうか。

ただし、手取り金額から「任意の天引き」を行うことには、自分の中でのルール化や続ける強い意志の他、積み立て・投資へのモチベーションなどが必要かもしれません。

少なくとも「浪費」でなく「任意の天引き」による資産形成ができるよう意識や考え方を自分の中に育てておきたいものです。