祖母が残した

遺産

大好きな祖母が亡くなって2ヶ月。葬儀以降、それぞれが忙しくなかなか顔を合わせることができず、お盆休みに祖母の残した遺産について話し合うことになった。

父

仏壇の飾りつけはいつもお任せしちゃってたなぁ。

叔母

おばあちゃんのいないお盆はさみしいわね。

母

そろそろ相続の手続きをはじめようと思って、銀行・郵便局など、おばあちゃんが持ってる金融資産を調べてもらったの。こんなにいろいろな金融機関と取引してたなんてびっくり。

信託銀行とも取引があったんだね。

私

父

「金銭信託」とか「ビッグ」って知らない?

……。

私

母

そうか〜。「ビッグ」を知らない世代なんだね。昔は配当率が高い金銭信託で、当時はとっても流行ったのよ。

昔はいい時代だったんだね。

私

母

今は定期預金に預けていても金利もつかないし、買い物ばっかりしてないで、きちんと将来のことも考えないとだめよ。最近は定期預金よりちょっと金利が高い商品もあるみたいだから、検討してみたら?

そういえば、ずーっと普通預金に放置しているお金がある…。運用とか投資とかやったことがないけれど、そろそろ真剣に考えてみないといけないかも。

金銭信託って

何?

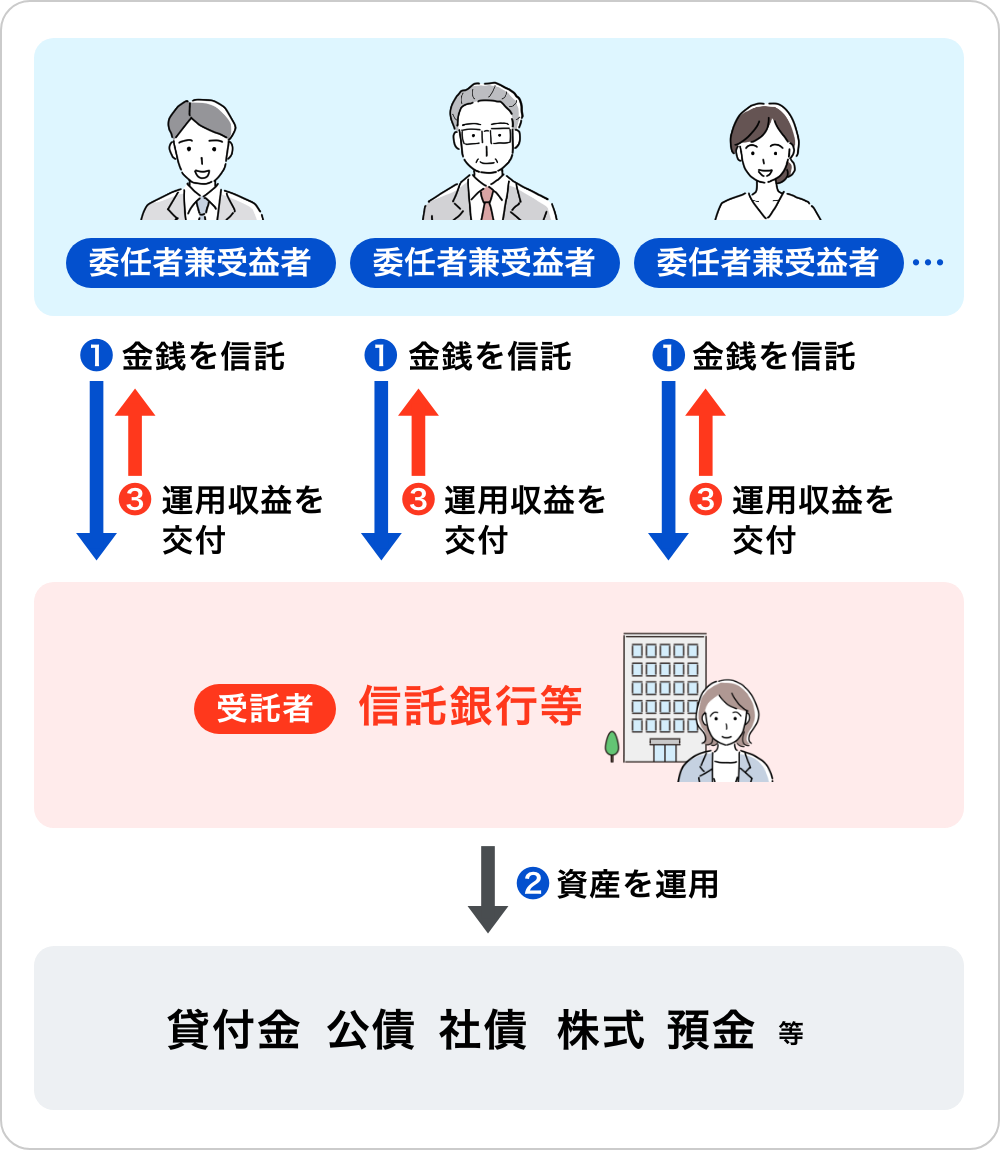

金銭信託とは

- 個人・法人が信託銀行等に金銭を預けて、信託銀行等がその金銭を管理・運用する商品

- 目的・設定方法・財産の種類・運用方法等から商品の種類が分類される

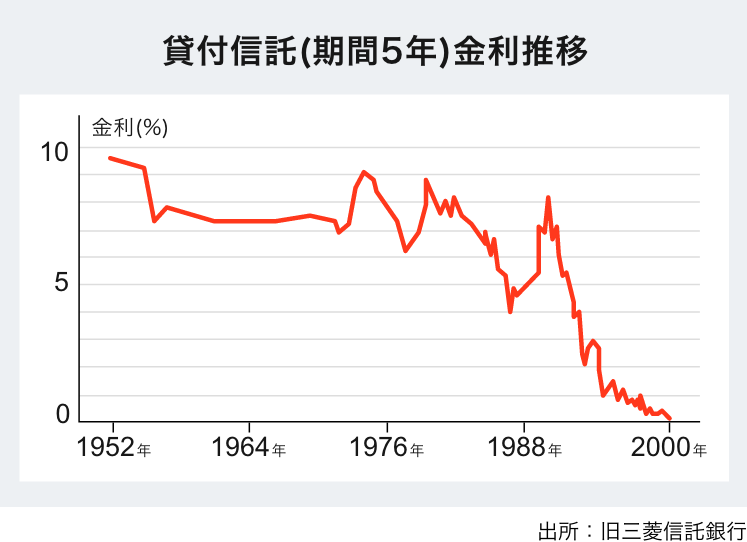

最近は、教育資金贈与信託や遺言代用信託等も発売されている - 「ビッグ」はかつて資産形成や資産運用を目的として、信託銀行の看板商品として販売されていたが、現在は姿を消す

「金銭信託」は聞いたことないし、普通の銀行でしか取引をしていないから、「信託銀行」も全く馴染みがない…。祖母の相続をきっかけに、知るきっかけができた!知らないって損失だよなぁ。それにしても、家族会議で話題に出た「ビッグ」はもう購入できないのかぁ。

実績配当型の

金銭信託

母が言っていた、「定期預金よりちょっと金利が高い」商品が気になる。

調べてみると、「実績配当型の金銭信託」と言うらしい。文字通り、運用のパフォーマンスに応じて配当が払われる金銭信託。商品によっては、安全性が高く、一方で円定期預金金利を上回るバランスが取れた商品。

- 運用資産が高格付の証券化商品や上場企業向けの貸付金であり、投資信託・株式に比べると安全性が高い

- あらかじめ「予定配当率」を出しているため、どれぐらい配当がもらえるのか分かりやすい

- 日々の値動きがない

- 預入期間があらかじめ決まっているため、マネープランを立てやすい

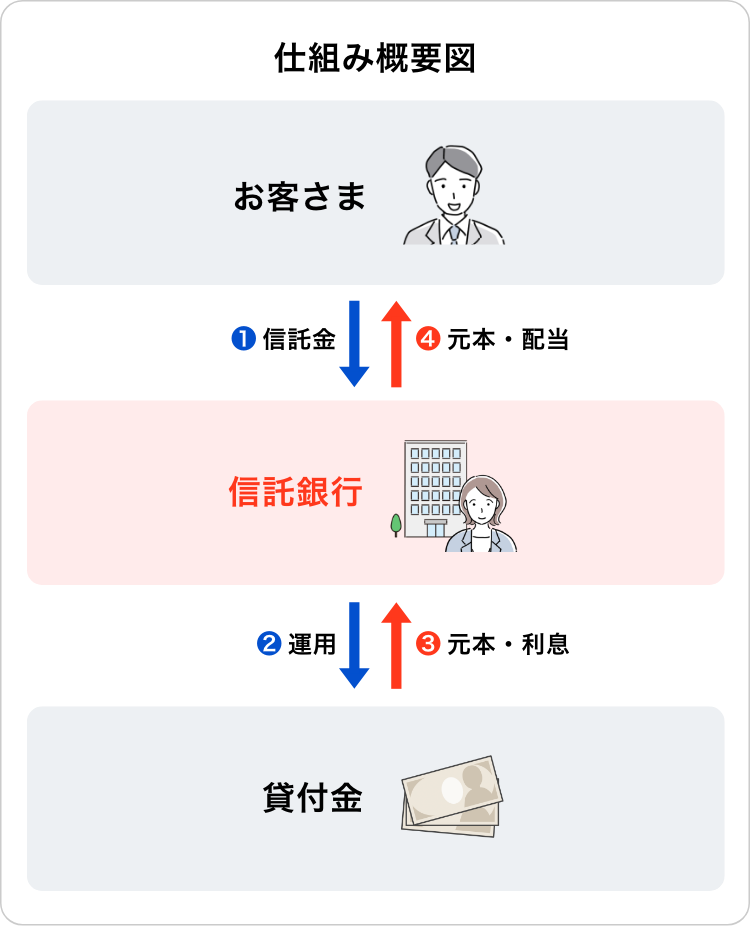

上場企業向けの貸付金で

運用する場合

私みたいな運用未経験な人にとって、「安全性が高い」とか「分かりやすい」って重要。投資信託や株をいきなりチャレンジするのはハードルが高いけれど、この実績配当型の金銭信託は「まずははじめてみたい!」という人にいいのかも。

安全に配慮した

資産形成?

金銭信託・信託銀行の

ネット検索でヒットした

「安全に配慮した資産形成を」。

三菱UFJ信託銀行が

提供するサービスで、

「安全に配慮した

資産形成」を掲げた

「マネフィット」。

販売している商品は

実績配当型の金銭信託。

- 運用に興味があるけど、何から始めたらいいのかわからない

- 日々値動きがある商品は不安

- 円定期預金の金利が低い…

まさしく、運用初心者の

私にピッタリ。

商品によっては、

10万円・

預入期間3ヶ月から運用可能!

普通預金に

入れっぱなしの資金で、

お手軽に始められる。

こんな商品、

もっと早く知っておきたかった。

注意事項

マネフィットは中途解約はできないため、

当面使う予定がない資産を当てるように

注意しましょう。

安全に配慮した運用を行っていますが、

元利金の保証がありません。

定期預金や普通預金に入れっぱなしの

当面使う予定がない資産を

当てるのがおすすめです。

普通口座に入れっぱなしなのであれば、

金銭信託を活用しませんか?

母

毎年お盆の時期には、おばあちゃんがきゅうりとなすで馬と牛を作ってくれたよね。