おひとりさま女性の

マネープラン

コロナ以降在宅勤務が増えたから、出社した時の先輩とのランチはいつも楽しみにしてる。独身でいわゆる「バリキャリ系」。性別やバックグラウンドによらないフラットな考え方が好き。

皆さんに色々助けてもらって何とか達成しました!たくさんもらえるといいんですけど…。先輩はボーナスの使い道考えてるんですか?

私

先輩

そうね〜。友人と野球観戦に行きながら北海道旅行をしようと思ってるんだ。安いツアーがないか探しているところ。ちょっとでも安くいきたいじゃない!あなたは?

狙ってるカバンがあって、それを買ったら…

私

先輩

全部使っちゃうの?今はそれでいいかもしれないけれど、将来のことも考えないとね。私はボーナスで投資信託を買ったり、外貨預金も考えてる。独り身だから老後のことも考えないとね。長生きしちゃいそうだし。

先輩はたくさん働いて稼いでいるのに、少しでも安いツアーを探しているんだ…運用までしてるなんて…私もこの先のことよく考えないと…。

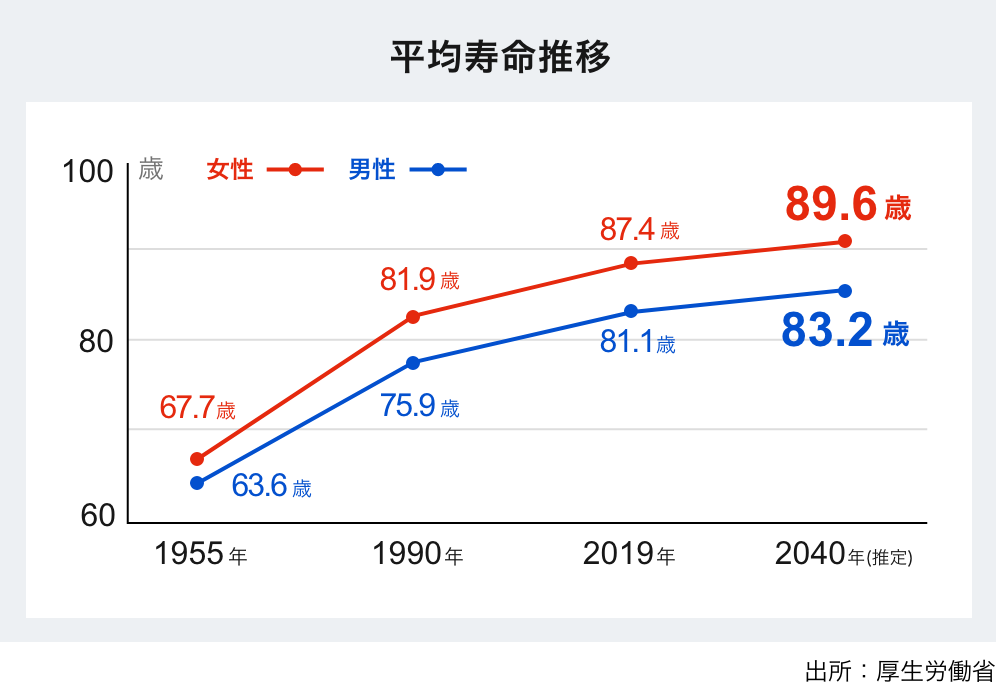

女性のほうが平均寿命が長い!

先輩の言っていた「長生き」が引っ掛かった。父方の母は90歳まで長生きしてくれた。

日本は長寿大国というけど、平均寿命はどれぐらいなんだろう?

87歳!!60歳で定年とすると、定年後27年もあるんだ…。男性よりも6年も長いことにびっくり!

これって、男性よりも女性の方が老後資金を確保しておくことが必要ってこと。カバンなんて買ってる場合じゃない?!

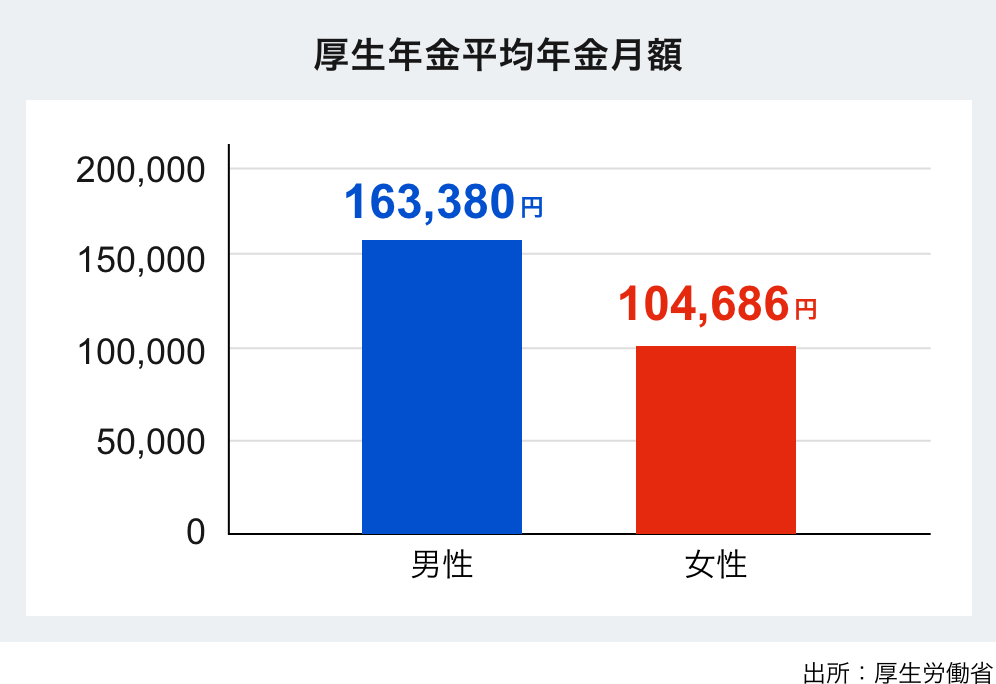

女性の方が厚生年金額が低い!

老後は年金があるから…なんて思っていたけど、どれぐらいもらえるかなんて調べたことなかった。いつか届いた「ねんきん定期便」はどこにいったっけ?

働いていた時代のお給料と加入期間によるけれど、こんなにも男性・女性で金額が違うんだ。毎月の支出を考えると、その差分は今から考えないと…。これが2,000万円問題ね。

私、資産運用

はじめます。

年齢も重ねて、たぶんこのまま独身のような気がする…。

誰かに頼れる人生ではないから、マネープランをきちんと考えよう!まずは、これまで貯めてきたお金を増やす方法を調べなきゃ。

円定期預金

円定期預金 満期日まで原則として引き出しができないため、流動性が制限される一方、普通預金と比べると金利は高い。預入期間は1ヶ月から選択可能で、満期日を自分で指定することも可能。

外貨預金

外貨預金 外貨建てで預ける預金で、米ドル、ユーロ等様々な通貨がある。為替リスクがあり、預入時より払出し時の為替レートが円安になれば為替差益をえられるが、円高になれば為替差損が生じる。

投資信託

投資信託 投資家から集めたお金をひとつの大きな資金としてまとめて、運用の専門家が株式や債券などに投資・運用する商品で、運用成績は市場環境などによって変動するため、投資した額を下回って損をすることもある。

安全に配慮した資産形成?

色々調べたけど、運用をしたことがないからやっぱり不安。でも円の定期預金金利は低いから…

ネット検索でヒットした「安全に配慮した資産形成を」。

三菱UFJ信託銀行が

提供するサービスで、

「安全に配慮した

資産形成」を掲げた

「マネフィット」。

販売している商品は

実績配当型の金銭信託。

- 運用に興味があるけど、何から始めたらいいのかわからない

- 日々値動きがある商品は不安

- 円定期預金の金利が低い…

まさしく、運用初心者の

私にピッタリ。

しかも、原則解約ができない!

普通預金に入れっぱなしで、

買い物に使ってしまう…

なんて経験を

何回もしているけど、

実績配当型の金銭信託に

申し込んでおけば、

解約ができないから

使ってしまうこともない。

こんな商品、

もっと早く知っておきたかった。

注意事項

マネフィットは中途解約はできないため、

当面使う予定がない資産を当てるように

注意しましょう。

安全に配慮した運用を行っていますが、

元利金の保証がありません。

定期預金や普通預金に入れっぱなしの

当面使う予定がない資産を

当てるのがおすすめです。

普通口座に入れっぱなしなのであれば、

金銭信託を活用しませんか?

先輩

そういえば来週ボーナスの支給だね。先期は色々頑張ったから、たくさんもらえるんじゃない?