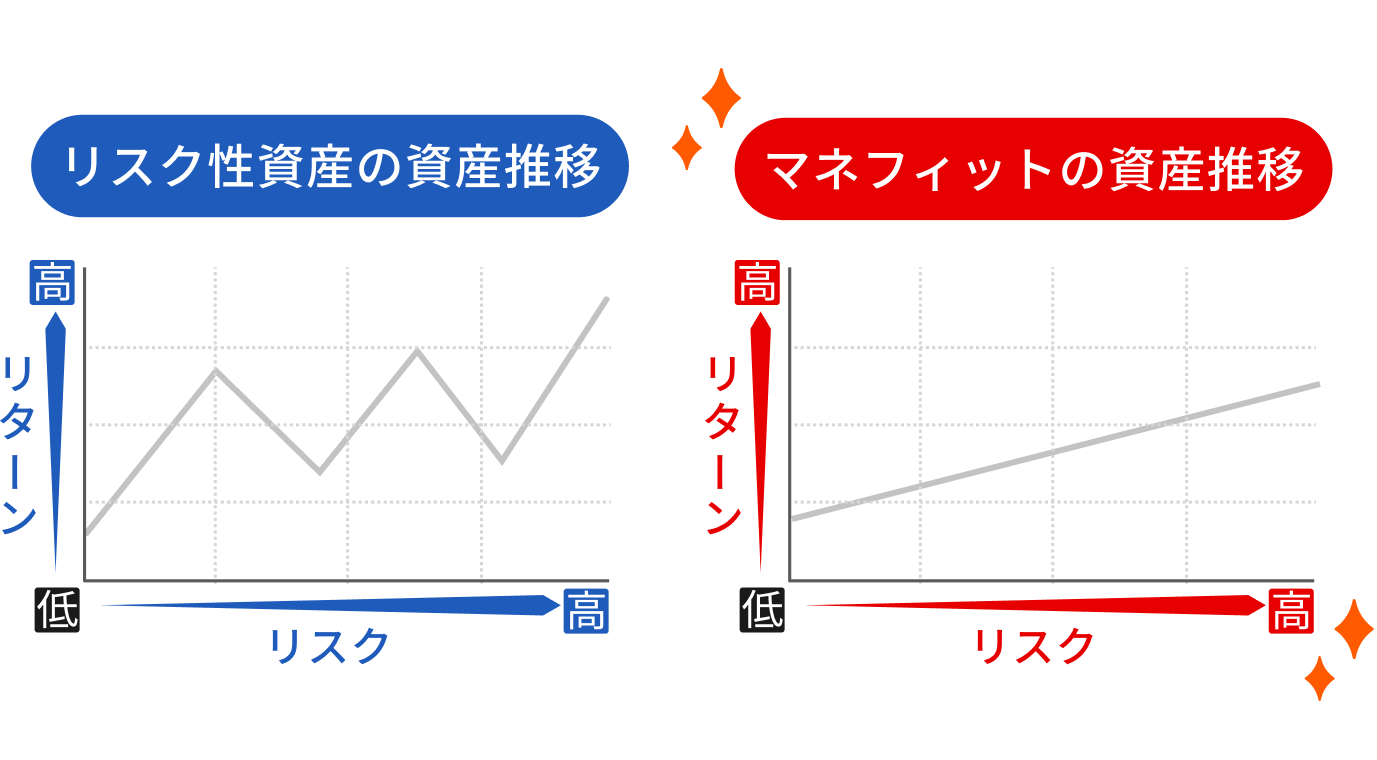

金銭信託は、日々の値動きがなく予定配当率があらかじめわかる点がポイントです

運用も信託銀行がすべて行うので、購入したら信託満了日まで待つだけ

投資初心者や低リスクで投資したい方、日々忙しいあなたに、ぴったりの商品です!

- 安全第一で定期預金を選択。

でもほとんど増えない - 手にした退職金、失敗しない置き場所はどこだろう?

- 投資は気になるけど日々の

値動きに一喜一憂したくない - 自分で資産を運用できる

自信がない… - 今から投資の勉強なんて

正直もう面倒だ…