�R����Vol.124 ���������ƒZ�������i��ҁj

- ���� ���V �i�܂����� �Ƃ��䂫�j

- ���{�،��A�i���X�g��������B�s���o�ϊw�����B

1982�N�O�H�M����s�i�����j���ЁB1985�N����т��ĉ^�p�Ɩ��ɏ]�����A2018�N����2022�N3���̑ސE�܂�MUFG���Y�`�����������߂�B

���O���̃t�@���h�}�l�W���[�A���������̃��T�[�`�A�N�����Y�̉^�p�Ǘ��A�܂����M��Ђł̉^�p�⏤�i�J���ȂǁA�^�p�Ɋւ��镝�L���o����L����B

���������ƒZ�������i��ҁj

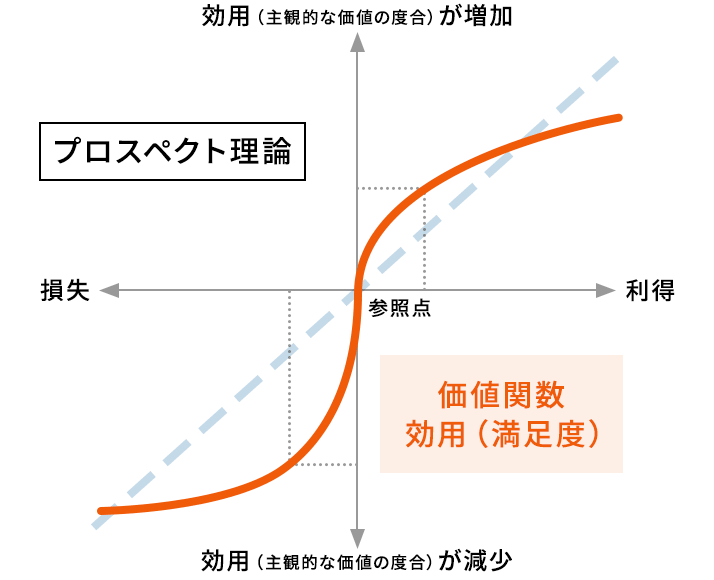

�{�R�����ł́A�Z���I�Ȕ������s���ꍇ�ƒ��������ɂ�鎑�Y�̐�����ڎw���ꍇ�Ƃ��r���A���i�̓����ɑ���l�����ɂ��čl�@���Ă��܂��B��҂ƂȂ�{�e�ł́A�O�҂́u�L���،����t����Ƃ��v�̉��i�̓����ɑ���l�����ɑ����āA�u�L���،����t������v�̉��i�̓����ɑ���l�����i���������ƒZ�������̑���_�j�ɂ��Ď��グ�܂��B

�L���،����t������̒��������E�Z�������̑���_�@

�l�͈�ʓI�ɁA��������ʼn��i���㏸����ƁA���ۂɓ����闘�v�ȏ�̖������܂��B���̂��Ƃ��s���o�ϊw�Łu�v���X�y�N�g���_�v�ƌ����܂��B��������ƁA�������������Ă��A���Ƃ����ɔ��p���������Ȃ�܂��B

�t�ɁA��������ʼn��i����������ƁA���ۂ̑����ȏ�ɋ����ߊς�������X��������܂����A������u�v���X�y�N�g���_�v�ł��B���ʂƂ��Ĕ��p�͂����ɂ��̂܂܂ɂ��Ă��܂����Ƃ��������̂ł��B���i�̓�����O�ɂ���ƁA�l�̋C�����͎ア���̂ŁA�ő���������čQ�Ă�ƁA��l��������Ă��܂����˂܂���B

���̂悤�Ȃ��Ƃ�Z�������Ƃ��ČJ��Ԃ��ƁA���ʂƂ��āu�����͍����v�Ƃ��Ă��A�u�g�[�^���ł͑����v�Ƃ�����Ԃ����X�ɔ������܂��B�Z���I�ȗ��v�_���Ƃ����ړI�����m�ł���Ȃ�A����̃��[���Ȃǂ����߂Ă������Ƃ��K�v�ł��傤�B

����ŁA���U�����|�[�g�t�H���I���ɓn���ĕۗL����ꍇ�ɂ́A���̂悤�ȒZ�������̋�J��w�����K�v���Ȃ��Ȃ�܂��B�����I�Ȑ�����_���̂ł�����A�������炢���i���㏸���Ă��A���̂܂܂ɂ��Ă����ėǂ��̂ł��B��������ƁA�Z���I�ȉ��i�̏㏸�ɂ�锄�p�̗U�f�Ɏ��~�߂�������܂��B

�t�ɉ��i���������Ă��A�Z���I�ȉ��i�̏㉺�͌J��Ԃ������̂��Ɗ�����āA�ۗL���p�����邱�Ƃ��ł��܂��B�����Őϗ��������p������̂ł���A���i�����������Ƃ���ő��肷�邩�ǂ�����Y�ނ̂ł͂Ȃ��A�t�ɗǂ������ꂪ�����ƁA�����t�����p�����邱�ƂɂȂ�܂��B

���ʂ͐S���I�ɔ����̎���o���Ȃ��悤�ȁA���i�̉����������l�̏i�l�̂������̓��j�ł��A�W�X�Ɣ����t�������s���Ă����̂ł��B

�����ɓn���ĕۗL����|�[�g�t�H���I�ɂ��ẮA���i�̒Z���I�ȓ����Ŕ��������Ȃ������ނ��듾��ł���A�����ړI�ɐ����I�ł��B���������Ȃ̂��Z�������Ȃ̂��A�ړI�ɂ���ĉ��i�̓����ɑ���p�����ς���Ă��܂��B����ړI�Ƃ��Ă�낤�Ƃ��Ă���̂��A�ړI�m�Ɉӎ����Ă������Ƃ�����Ǝv���܂��B

�L���،����t������̒��������E�Z�������̑���_�A

�Z���I�Ȋϓ_�ʼn��i�����Ă���ƁA�オ��Ǝ������g�����C�ɂȂ�A������Ǝ������g����C�ɂȂ邱�Ƃ�����܂��B���ۂɁA���̂悤�ȋC�����̂܂ܑf���ɔ���������ƁA���i�������Ȃ��Ă����ǂ��Ŕ����A�����Ȃ��Ă����ǂ��Ŕ���Ƃ����悤�ɁA����������̕������ɒx�s���邱�ƂɂȂ肩�˂܂���B

���ꂪ���͈͓̔��ŏ㉺�̉������J��Ԃ��ꍇ�A�����ő������o�邱�ƂɂȂ�܂��B���������������̂����肽���̂����A������Ȃ��Ȃ邱�Ƃ��炠��܂��B�}�[�P�b�g�^�C�~���O���Ƃ�ۂɂ́A�����͂��̑���ɑ��āA�����̃X�^���X�ŗՂނ̂�����̃X�^���X�ŗՂނ̂��A������ƌ��߂Ă������Ƃ�����Ǝv���܂��B

�ϗ������̏ꍇ�ɂ́A�����I�Ȏ��_�ɗ����Ă��邱�Ƃ��O��ƂȂ��Čp�����ē������s���̂ŁA�����̃X�^���X�ł��邱�Ƃ����m�ł��B��������ł��A�Z���I�ȑ������o��S�z�͂���܂���B�����̃^�C�~���O�ɔY�ނ��Ƃ��Ȃ��A����ɂ������ĐT�d�ɁA�����Ӑ����͂��܂Ȃ�100���̎��s�͂ŁA�����t�����s���Ă���܂��B

�ϗ������i�����ۗL�p���j�Ƃ����d�g��

�����Ń|�W�V���������i�L���،���ۗL����j�ƁA�q�ϓI�ɉ��i�̓��������邱�Ƃ�����Ȃ�A�������Ƀo�C�A�X��������܂��B�ЂƂ̋C�����͎ア���̂ŁA�s���ɋ���邱�Ƃ�����܂��B�ς��Ƃ̓T���N�R�X�g�Ƃ��Ď����l����ƌ����Ă��A�������C�ɂȂ�l�Ԃ̔ϔY�͖����Ȃ�܂���B

�������A�l�����Ƃ͉^�p���������Ă���킯�ł͂Ȃ��̂ŁA�Z�������Ȃǂ����ɒ����Ԃ����ƕۗL���Ă����邱�Ƃ����݂ł��B�������g���Ȃǂ̗��R�ȊO�́A��{�I�ɂ��̂܂ܕۗL����B�����Ƃ͔������s�����Ƃł͂Ȃ��āA�L���،���ۗL���Ă��邱�Ƃ��������s���Ă����Ԃł��B

�ϗ��������Ԃɂ킽���čs���̂ł���A���i�ɂƂ��ꂸ�W�X�Ɣ������p���ł���Ƃ��낪���݂ƂȂ�܂��B�����オ��������Ƃ����Ĕ��p���Ă��܂��A�Ƃ��������Ƃ��Ȃ��Ȃ�܂��B�Ƃ��ǂ��|�[�g�t�H���I�̏��m�F������x�ŁA���̂܂܂ɂ��Ă����ėǂ��d�g�݂ɂȂ��Ă��܂��B���Ԃ̌o�߂ƂƂ��ɁA�m��Ȃ������Ɏ��Y�������Ă���A�Ƃ������o�ł��B

�m�苒�o�N����NISA�݂̂��ē����g�Ƃ������A�����ɂ킽��ϗ������̐��x�́A�Z���I�ȉ��i�̓����ɘf�킳���l�Ԃ̎コ��ϔY���A�a�炰�Ă����d�g�݂ɂȂ��Ă���Ǝv���܂��B�����I�Ȑ�����_���l�ɂƂ��ẮA���Y�`���̂��߂̗ǂ���i�ɂȂ�̂ł͂Ȃ��ł��傤���B