コラムVol.125 真面目に考える『投資の必要性』第15回 「デフレ脱却」で、我々はハッピーなのか?

- 荒 和英 (あら かずひで)

- 1982年三菱信託銀行(当時)入社。1985年より為替ディーラー、ファンドマネージャー、エコノミストなど、資産運用の最前線で投資業務に携わる。25年以上にわたるキャリアを生かして、2011年からマーケットレポートの執筆や投資に関するセミナー講師、TV出演(BSジャパン「日経モーニングプラス」)や執筆活動(『資産活用いろはかるた“い”の巻、“ろ”の巻』)などを精力的に行っている。

「待てばデフレの日和あり (元句:待てば海路の日和あり)」

菅総理が総裁選不出馬を表明した後、日経平均が一時30,000円を超えるなど日本株式市場は急上昇しました(2021年9月21日時点の情報で記載しております)。状況の違いは別にして、このような政治相場を見て思い出されるのは2012年末のアベノミクス相場です。当時は、「デフレ脱却」を目指したアベノミクスの「3本の矢」政策に対する期待で株式市場が上昇しましたが、デフレ脱却にどのような意味があったのでしょうか?

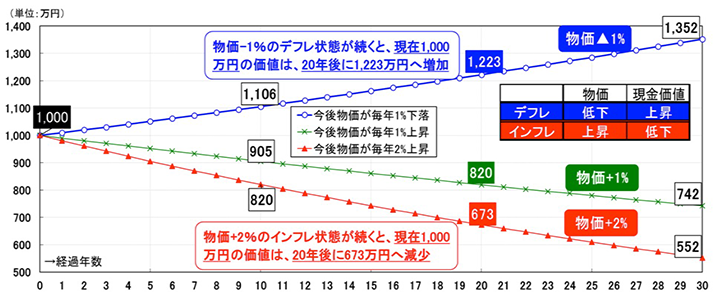

インフレ(インフレーション)は物価上昇が続く状態を、デフレ(デフレーション)は物価低下が続く状態を指しますが、お金の価値という観点から考えると、インフレはお金の価値の減少、デフレは増加を意味します。お金の価値を決めるのは買える物の価値であり、たとえば物価の安い国で買い物をするとリッチな気分になるのは、同じ1万円で日本より多くの物を買えるためです。図表1のように、物価が毎年1%ずつ低下するデフレ(青線)の場合、同じ金額で買える物が毎年増え続ける結果、現在の1000万円の価値は20年後に1223万円へ増えるのに対し、物価が毎年2%ずつ上昇するインフレ(赤線)の場合は、逆に同じ金額で買える物が毎年減っていくため、現在の1000万円の価値は20年後に673万円へ減ってしまうのです。

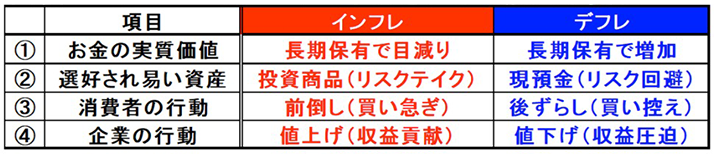

物価変動はお金の価値に影響を与えるため、その影響が長期化するインフレやデフレになると、図表2のような変化が生じます。簡単に言うと、何もしなくても時間が経てば保有するお金の価値が自動的に増えていくデフレ環境は、上りエスカレーターに乗っているようなもので、わざわざ投資のリスクを取る必要はありません。一方、何もしないと物価上昇分だけお金の価値が目減りしていくインフレ環境は、下りエスカレーターを逆行するようなもので、自然と投資の意識が強まります。このような違いを見ると、消費者にとってハッピーなのは上りエスカレーターのデフレ環境に思えますが、何故、アベノミクスはデフレ脱却を打ち出したのでしょうか?

「インフレに入っては投資に従え (元句:郷に入っては郷に従え)」

消費者にとって値下げは嬉しいですが、物価低下のデフレが長期化すると、必ずしもハッピーと言えなくなる点に注意が必要です。何故なら、販売者や生産者である企業は、値下げ競争を生き延びるためにリストラや給与カットなどの効率化を進める結果、最終的に消費者は雇用不安や賃金減少というデメリットに直面してしまうから。また、「消費者の低価格志向→企業の効率化→雇用悪化→消費者の低価格志向」というデフレの悪循環は、「失われた20年」のような長期景気低迷の一因にもなります。一方、物価上昇で値上げが可能になると企業収益は改善し、雇用や賃金面で消費者も恩恵が期待されることから、日本経済の復活を目標に掲げたアベノミクスは、デフレ脱却を目指すリフレ(リフレーション)政策を打ち出したと考えられます。同時にアベノミクスが掲げたのは、「貯蓄から投資へ」というスローガンでした。

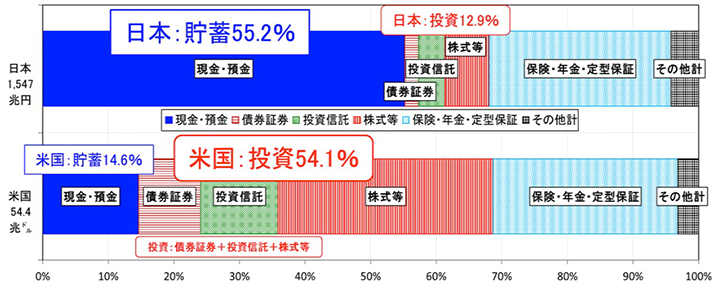

出所:日本銀行「資金循環の日米欧比較」データより三菱UFJ信託銀行作成

図表3は、2012年末時点における日米家計金融資産の比較ですが、日本の家計金融資産は現預金などの貯蓄が半分以上、米国は株式や投資信託などの投資が半分以上を占める正反対の状況でした。保有状況が日米で異なる原因は、リスクテイクに対する国民性の違いや投資知識の有無などもありますが、根本的なポイントは、インフレの米国、デフレの日本という経済環境の違いと思われます。インフレの米国では時間が経てば経つほど現金や預貯金の価値が目減りしてしまうため、若い頃から確定拠出型の年金運用(給与天引きによる長期の積立投資)を始めることが一般的で、長期投資に関する教育も充実しています。一方、デフレの日本はお金の価値が自然と増えていく中でわざわざ投資を始める人は限られており、自らの年金運用を基金に任せる制度下で投資の意識は高くありません。このような中、富裕層による売買収益狙いの短期投資が目立ったことから、多くの人々は投資を「ギャンブル」や「お金持ちの遊び」と敬遠してきました。しかし、米国のようなインフレ環境に変わると、一般的な日本の家計も投資を意識せざるを得なくなってくる点に注意が必要です。

日本の家計資産が貯蓄から投資に移ると、どのようなメリットがあるのでしょうか?まず、前回「財政赤字なのに、何故投資は非課税なのか?」で書いたように、家計のお金が投資を通じて企業に回るというメリットが考えられますが、残念ながら、株価上昇時の増資や金利低下時の社債発行を通じた資金流入は限定的で効果発揮に時間が掛かります。一方、即効性が期待できるのは相場上昇による資産効果で、株式を保有していると株価上昇で資産が増えるという単純な効果です。この資産効果に関し、投資の少ない日本は景気回復時に企業の賃上げが遅れる中で消費が盛り上がらないのに対し、投資の多い米国は景気回復による株式上昇で消費が景気を更に押上げるという違いが目立っています。そして、アベノミクスのデフレ脱却は、日本家計の貯蓄に止まる巨額なお金の一部を、米国家計のように消費や投資へ回させようとする試みであったと思われます。しかし、長年続いてきた日本のデフレ環境を変えることは可能なのでしょうか?次回は、「デフレ脱却」の原動力として期待された、日本銀行の異次元の金融緩和政策について考えてみます。