コラムVol.139 真面目に考える『投資の必要性』 第18回 投資は、ギャンブルの一種なのか?

- 荒 和英 (あら かずひで)

- 1982年三菱信託銀行(当時)入社。1985年より為替ディーラー、ファンドマネージャー、エコノミストなど、資産運用の最前線で投資業務に携わる。25年以上にわたるキャリアを生かして、2011年からマーケットレポートの執筆や投資に関するセミナー講師、TV出演(BSジャパン「日経モーニングプラス」)や執筆活動(『資産活用いろはかるた“い”の巻、“ろ”の巻』)などを精力的に行っている。

「投資を見れば泥棒と思え (元句:人を見れば泥棒と思え)」

2022年の世界株式市場は、FRB(米国中央銀行)の金融引締め加速やロシアのウクライナ侵攻などの材料を背景に下落に転じました(2022年3月17日時点の情報で記載しております)。この下落相場を見て、「下がる前に売っておけば良かった!」と後悔する短期投資家もいれば、「安い所で買っておきたい!」と待ち構える長期投資家もいるでしょうが、日本人の場合、「やっぱり、投資をやらなくて正解だった!」と胸をなでおろしている人が多いかもしれません。と言うのも、図表1のようにNISA(少額投資非課税制度)口座を開設している20歳以上の日本人は人口比で約16%に過ぎず、残りの約84%は口座を開設していないからです。

出所:金融庁、総務省データより三菱UFJ信託銀行作成

出所:生命保険文化センター「生活保障に関する調査(令和元年度)」データより三菱UFJ信託銀行作成

図表1を見ると、特に20歳代の口座開設割合が10%と低く、60歳代の19%の約半分に止まっています。一方、図表2の老後生活に不安を感じている人の割合は約84%と高く、20歳代も60歳代も約80%の人が不安を感じているようです。老後の不安を和らげる方法は色々とあるでしょうが、その中の一つである投資を選ぶ人が少ないのは、何故なのでしょう?

出所:日本証券業協会、2021年度証券投資に関する全国調査(個人調査)データより三菱UFJ信託銀行作成

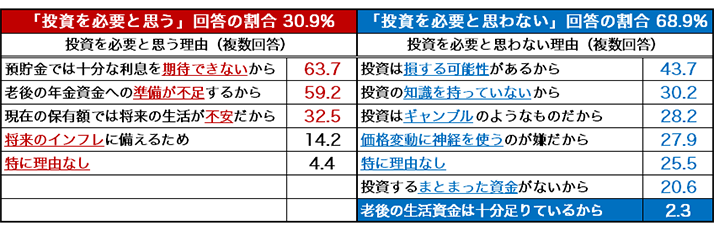

図表3の投資の必要性に関するアンケートによると、実に70%近い人が投資を必要と思っていないと回答しており、必要と思わないから投資を始めないとシンプルな状況に見えます。次に、図表3で「投資を必要と思う理由」と「必要と思わない理由」を調べると、必要と思う理由は「このままでは老後生活が不安だから、投資の助けが必要だ」という内容が多いのに対し、逆に、必要と思わない方は「このままでも老後生活は十分だから、投資の助けは必要ない」との回答が少数です。代わりに、「投資はギャンブルのようなもの」「損をしそう」「価格変動に神経を使うのが嫌」「知識不足」「まとまった資金不足」「特に理由はない」のように、必要と思わない理由よりもやりたくない理由の方が目立っており、必要ないからでなく、単にやりたくないから始めていないという投資の実態が透けて見えます。それでは、投資が敬遠される原因は何なのでしょうか?

「金持ち長期投資せず (元句:金持ち喧嘩せず)」

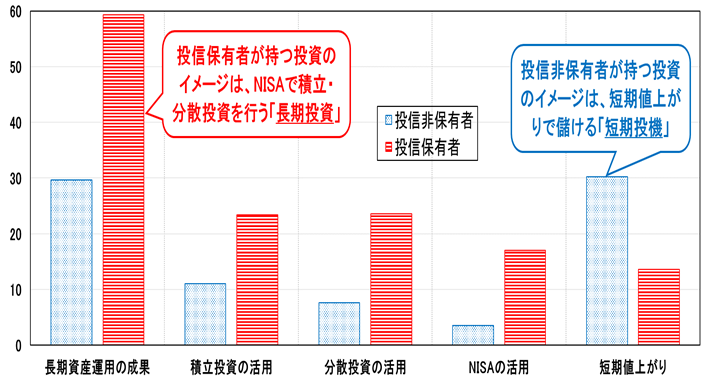

日本人が投資を敬遠する背景は、色々な理由が考えられます。たとえば、リスクのある投資よりも貯蓄を好む国民性や、前回「何故、『貯蓄から投資へ』が勧められるのか?」で書いた1980年代資産バブルのトラウマなど。一方、世間でよく耳にするのは図表4の「投資はギャンブルのようなもの」という見方であり、ギャンブルの一種と考えて敬遠する人も少なくありません。このように、持っているイメージによって、その人の投資に対する姿勢は変わってきます。

出所:日本証券業協会、2021年度証券投資に関する全国調査(個人調査)データより三菱UFJ信託銀行作成

図表4のように、投資信託の保有者と非保有者の間でも投資のイメージは大きく異なっています。既に投資を始めている人(投信保有者)の多くが持っているイメージは、NISAで積立・分散投資を続ける「長期投資」であるのに対し、投資を始めていない人(投信非保有者)は短期で儲けようとする「短期投機」のイメージが強いようです。言い換えれば、ギャンブルのような短期投機が嫌で、未だに投資を始めていないということ。何故、このような短期投機のイメージは強いのでしょう?

出所:投信信託協会データより三菱UFJ信託銀行作成

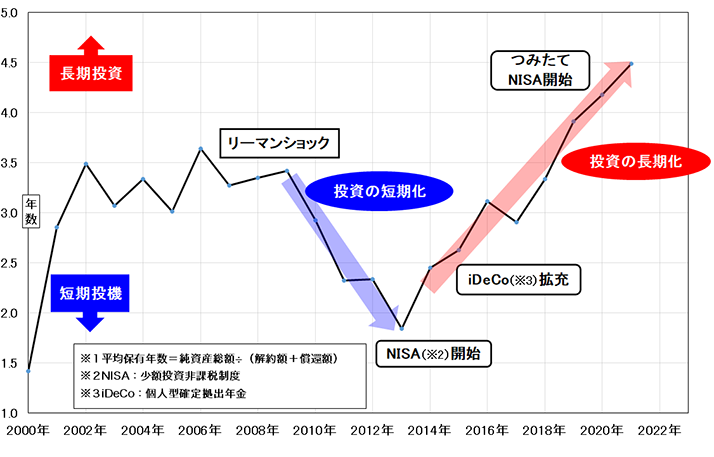

公募株式投信の平均保有年数を推計した図表5を見ると、NISA制度が始まった2014年当時に投資は短期化していたことがわかります。この短期化の理由の一つはリーマンショックのトラウマであり、多くの個人投資家は、暴落に再び巻き込まれないように利食い売却のタイミングを早めていました。加えて、60歳以上のお金持ちが当時の個人投資家層の主流であったことも、投資の短期化が進む一因になったと思われます。何故なら、既に多額の資産を保有している高齢者は、必要に迫られるのでなく単にやりたいから投資を始めるケースが多く、退屈な長期投資よりもスリリングな短期投機を好む傾向があるためです。

短期投機で儲けるためには、経済や相場に関する十分な知識、一定程度の損に耐えられる軍資金、価格変動を冷静にチェックする精神力などが必要になるため、「投資=短期投機」のイメージが強くなると、このような条件を満たさない普通の人々、特にお金のない若年層は投資を敬遠するようになります。つまり、不幸にも投資の短期化が進む中で始まったNISA制度は、長期投資を最も必要とする若年層が活用せず、短期投機に慣れていた高齢層の活用が目立ったということ。一方、図表5で最近の動きを見ると、iDeCo(個人型確定拠出年金)制度の拡充(2016年9月)やつみたてNISAの開始(2018年1月)を受けて投資は徐々に長期化し、若年層が積極的に長期投資を始めるなど、日本の投資も着実に変わってきています。次回は、若年層の口座開設が急増している、最近のNISA活用状況について考えてみます。