コラムVol.134 真面目に考える『投資の必要性』 第17回 何故、「貯蓄から投資へ」が勧められるのか?

- 荒 和英 (あら かずひで)

- 1982年三菱信託銀行(当時)入社。1985年より為替ディーラー、ファンドマネージャー、エコノミストなど、資産運用の最前線で投資業務に携わる。25年以上にわたるキャリアを生かして、2011年からマーケットレポートの執筆や投資に関するセミナー講師、TV出演(BSジャパン「日経モーニングプラス」)や執筆活動(『資産活用いろはかるた“い”の巻、“ろ”の巻』)などを精力的に行っている。

「無い投資は増えない (元句:無い袖は振れない)」

「貯蓄から投資へ」というスローガンを聞くと、2014年に始まった「NISA(ニーサ・少額投資非課税制度)」を思い浮かべる方が多いかもしれませんが、このスローガンの歴史は意外と古く、金融庁は2001年に「貯蓄から投資への転換」を提唱しています(「証券市場の構造改革プログラム」〜個人投資家が主役の証券市場の構築に向けて〜)。とは言うものの、自分のお金を貯蓄と投資のどちらに回そうと我々の勝手な筈。何故、政府は「貯蓄から投資へ」を勧めてきたのでしょう?

政府が我々のお金の使い道を気にする一つの理由は、家庭(家計)が保有している金融資産が莫大だからです。日本銀行の発表によると、日本の家計金融資産残高は2021年9月末時点で1999.8兆円・・・「2000兆円!そんな大金、どこにあるんだ?」と思わずツッコみたくなりますが、これでも米国と比べると少なく、米国の家計金融資産残高は2021年3月末時点で109.6兆ドル、1ドル110円換算で約1京2000兆円と途方もない金額になっています。

出所:日本銀行「資金循環の日米欧比較」データより三菱UFJ信託銀行作成

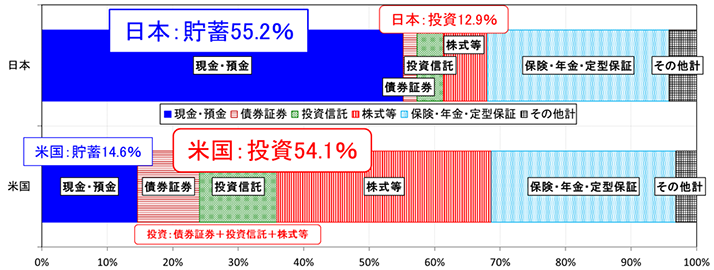

図表1で日本と米国の家計金融資産保有状況を比べると、アベノミクス直前の2012年末時点で日本家計は現預金の貯蓄比率が50%以上、米国家計は投資信託や株式などの投資比率が50%以上と対照的でした。チャレンジ精神旺盛な米国人と慎重な日本人という一般的なイメージからすると大きな違和感はないかもしれませんが、この保有状況の違いはその後の金融資産残高の変動に大きな影響を与えています。

出所:日本銀行資金循環統計、日本経済新聞社、FRB、Yahoo!ファイナンス(アメリカ版)データより三菱UFJ信託銀行作成

前回「何故、日銀はデフレ脱却に失敗したのか?」で書いたように、2013年の日銀「異次元の金融緩和」政策を受けて円安進行と日本株式上昇が始まり、図表2のように、2012年末から2021年3月末までの間、日本株式は米国株式と比べても引けを取らない上昇率を記録しました。それにもかかわらず、同期間の日本家計と米国家計の資産増加率は日本約1.2倍、米国約2倍と大きく差がついており、これは貯蓄の多い日本家計と投資の多い米国家計の保有状況の違いが原因と考えられます。何故なら、どれだけ株式市場が上昇しても、投資をしていない人の資産は増えないから。しかし、これは我々のお金の話であり、政府とは関係ないのではないでしょうか?

「バブル憎けりゃ投資まで憎い (元句:坊主憎けりゃ袈裟まで憎い)」

政府が「貯蓄から投資へ」を勧める別の理由は、超低金利の貯蓄では金融資産が大きく増えず、将来に向けた個人の資産形成が十分に進まない点にあると思われます。たとえば、日本の家計金融資産が米国のように2012年末から2倍に増えていたとしたら、2021年時点の日本の家計金融資産残高は3000兆円台に膨らんでおり、将来の年金や医療、介護に対する個人の備えが拡充する中で、社会保障費の財源確保を目的とした消費税増税の必要はなかったかもしれません。つまり、家計が自助努力で金融資産を増やせば、その分だけ政府の財政は助かるという関係なのですが、この結論はタラレバの結果論に過ぎません。財政赤字を削減させるためには、まず日本の景気回復を実現させる必要があるのではないでしょうか?

出所:米国商務省、Yahoo!ファイナンス(アメリカ版)データより三菱UFJ信託銀行作成

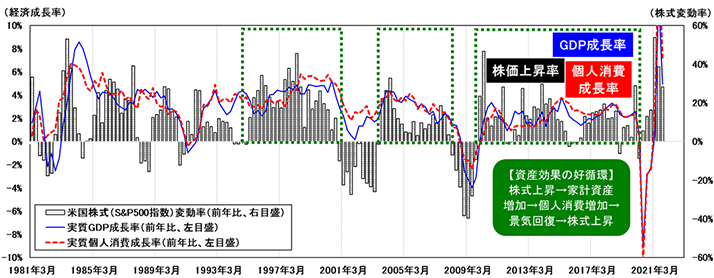

政府が「貯蓄から投資へ」を勧めるもう一つの理由は、「家計の資産効果」への期待にあると思われます。「資産効果」は「資産価格(株価や地価など)が上昇→家計の金融資産が増える→個人が財布の紐を緩める→景気が良くなる」という景気押し上げ効果であり、「資産価格上昇→個人消費増加・景気回復→資産価格上昇」の好循環を生み出します。図表3-1で米国の株式市場と景気変動の関係を見ると、家計の投資比率が高い米国は資産効果が十分に発揮されたため、緑枠内のように「株式上昇・個人消費増加・景気回復」の好循環が続いてきました。

出所:内閣府、日本経済新聞社データより三菱UFJ信託銀行作成

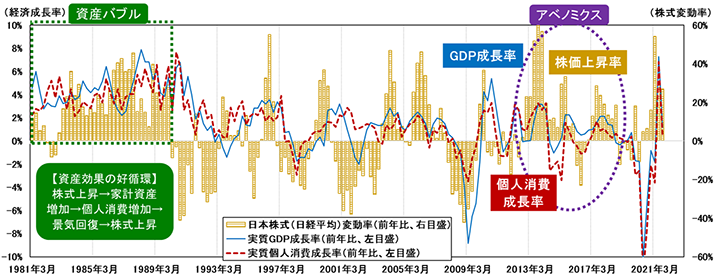

一方、図表3-2の日本も、家計の投資比率が高かった1980年代は「株式上昇・個人消費増加・景気回復」となりましたが、最終的に資産バブルが発生したため、バブル崩壊後は反動で投資アレルギーが強まる結果になりました。そして、その後も家計の投資比率は上昇しなかったことから、株式が上昇しても米国のような資産効果の追い風は吹かず、日本の景気回復や株式上昇は短命で終わってしまったのです。以上のように、政府は莫大な家計金融資産を「貯蓄から投資へ」振り替えることで、個人の資産形成促進と資産効果による景気回復の一石二鳥を狙ったと思われますが、残念ながら、結果は「(政府)笛吹けども(国民)踊らず」。それにしても、資産バブルから30年以上も経過するのに、まだ投資アレルギーは強いのでしょうか?次回は、NISA制度が広く普及しなかった理由について考えてみます。