コラムVol.163 簿価の呪縛から逃れるためには?(後編) 「儲けは小さく、損は大きく」の落とし穴から抜け出す方法

- 正岡 利之 (まさおか としゆき)

- 日本証券アナリスト協会検定会員。行動経済学会会員。

1982年三菱信託銀行(当時)入社。1985年より一貫して運用業務に従事し、2018年から2022年3月の退職までMUFG資産形成研究所長を務める。

内外債券のファンドマネジャー、国内株式のリサーチ、年金資産の運用管理、また投信会社での運用や商品開発など、運用に関する幅広い経験を有する。

株式など有価証券の価格が動き出すと、買い付けた価格(簿価)が気になります。そうすると、客観的な判断能力が鈍ってくることについて、具体的に考えてみようと思います。

ご自身が、株式や投資信託を既に保有していると想像してみてください。それはつまり、「投資を行っている」状態です。株式など有価証券は日々、市場で売買されているので、例えば、1万円で買い付けたとすると、1万1千円になったり9千円になったり、必ず価格が上下に動きます。その度ごとに、自分の買値との差額が利益となったり、損失となったり、計算することができるので、当然のことながら価格の動きが気になり出します。一喜一憂が始まるのです。

価格の振れ幅が大きければ大きいほど、上昇した時の利益(喜び)が大きくなる一方で、下落した時の損失(後悔・心配)も大きくなります。この価格の振れ幅の程度のことを「リスク」と呼んで、振れ幅が大きいほど、「ハイリスク」であると表現します。一般的に「ハイリスク」であるほど、期待できる利益も大きくなることから、「ハイリスク・ハイリターン」と言います。

(1)価格が上昇した時の心持ち

株式などの有価証券を買い付けた金額が100万円だとします。その後に価格が上昇して、時価が110万円になったとすると、その時点での「評価益」は10万円です。このような状況では、価格が上がって利益となっているのだから、嬉しいのは自然なことです。しかし、喜びに浸ると同時に、「いつ価格が下がってもおかしくない」という不安な気持ちも、心の一部に芽生えてきます。

そうすると、「せっかくの利益なのだから、減らないうちに確定しておきたく」なるので、早めに売却して利益を確定(利食い売り)したくなるのです。確かに「利食い千人力」という格言もあるほどで、売らずに下がって後悔するよりは、利益を着実に確定しておくことに越したことはありません。

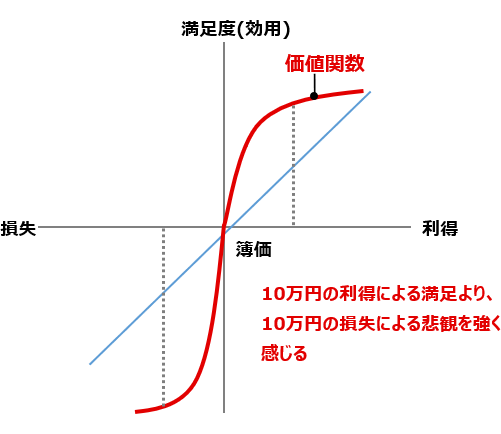

この図は、価格の動きによる損益状況の変化によって、人の気持ちがどのように変わっていくのかを示したものです。これを見ると、利益の状態(評価益)の場合、実際の利得よりも、感じる満足度(効用)の方が大きくなっています。実際よりも、感じる喜びの方が大きいので、「早く利益を確定したい」という気持ちが募るのです。

このように、価格が上昇して利益の状態となった場合には、人は「危険回避的な傾向」になることが知られています。その結果として、その後で長期的に株価が上昇したとしても、その利益を享受することができなくなって、損した気持ちになる… 上昇の利益を取り戻したいと思うと、自分が売却した価格よりも高い価格で再び買い直すことも、よくあることです。

(2)価格が下落した時の心持ち

それでは、逆に価格が下がったときにはどうでしょうか?買い付け金額が100万円だとして、今度は価格が下落して、90万円になったとします。その時点で「評価損」はマイナス10万円です。

利益を得たいと願って株式などを買ったわけですから、価格が下がれば当然のことながら、悔しいですし心配な気持ちです。場合によっては、かなりのショックを受けることもあります。価格の下落が継続して、思いのほか大きな下落幅になると、不安な心持ちで一杯になります。

先ほどの図を、もう1度見てみましょう。満足度(効用)のマイナスは、価格の下落である直線部分よりも、落ち込み方が大きいですね。つまり、損失の状態(評価損)になると、実際の損失金額以上に、気持ちの面で受けるダメージが大きいのです。そうなると、利益を早めに確定したくなった時とは逆に、損失を確定する気持ちは失せてしまって、そのまま保有を継続することが多くなる傾向にあります。結果として「危険愛好的」な状態となります。

(3)利益は小さく、損失は大きく

仮に、売り買いを10回、行ったとしましょう。その内、6回以上のケースで利益となれば、勝率としては「勝ち越し」の状態ですね。しかし、いくら勝率は高くても、すぐに利食いをしていれば、積み上げた利益の合計金額が大きくはなりません。一方で、損の状態でそのまま保有すると、たった1回で被る損失の金額の方が大きくなる傾向にあります。このように、上手く相場を当てて勝率は高いにもかかわらず、「トータルでは、利益の額は少なくて、損失の額の方が大きい」ことは、実際にやってみるとしばしば経験することになります。

このような考え方は、行動経済学のプロスペクト理論の中の価値関数と呼ばれるものです。

(4)「小さな利益と大きな損失」の落とし穴から抜け出す方法

それでは、人の自然に持ち合わせているこのような傾向を踏まえた上で、どのような工夫を行うと良いのでしょうか?

まず、最初の解決策は「積立型の投資制度」を活用することだと思います。積立投資を始めると、例えば毎月など、自動的に買い付けてくれるので、自分が買い付ける価格に対する「計らい」は無くなります。積立投資を継続して慣れてくると、自分が買い付けた価格に気が付かないことさえ多くなります。自分の買い簿価にとらわれることが少なくなるのです。積立型の投資は、人間の避けられない性向である、簿価(買値)への拘りから解放してくれます。

それともう一つ、人間の心理を充分に知った上で、それを抑制する方法があります。それが「長期投資」です。投資期間を長期に構えると、短期的な価格の動きを見なくても良いのです。

そうすれば、価格の動きにとらわれて、心配になって余計な売買を行うこともなくなります。価格が上下に振れる状況は、「これがハイリスク・ハイリターンのリスクなのだ」と冷静に見ることで、短期的な価格の振れに対する、自分の気持ちの振れ方を、制御することが可能になると思います。

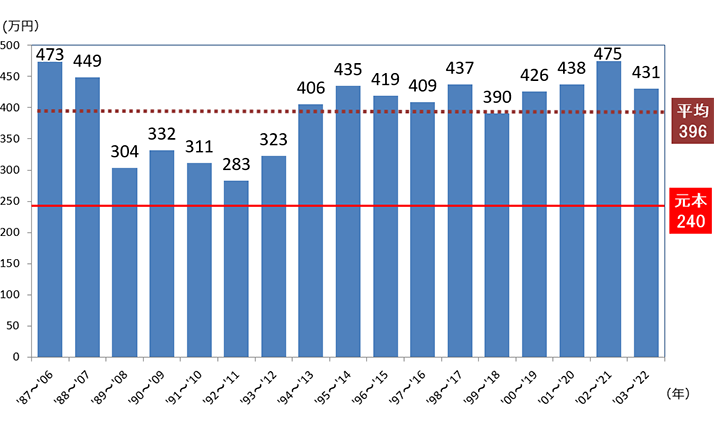

最後に、自動的な積立型の長期投資を行った場合の過去の実績がどのようなものであったかをお示ししたいと思います。この図表は、国内外の株式と債券の4資産に対して、均等の比率で毎月の積立投資を20年間行った場合の、1987年以降の実績を検証したものです。どの年に始めていても、元本割れしたことはなく、元本240万円に対して時価は、平均では396万円となったことが分かります。

出所:リフィニティブのデータより三菱UFJ信託銀行作成

ここまで前編後編とコラムをお読みいただき、ありがとうございました。読者の皆さまの、将来の生活の一助になりますと幸いです。