コラムVol.164 真面目に考える『投資の必要性』 第21回 リスクが嫌いな人は、投資を始められないのか?

- 荒 和英 (あら かずひで)

- 1982年三菱信託銀行(当時)入社。1985年より為替ディーラー、ファンドマネージャー、エコノミストなど、資産運用の最前線で投資業務に携わる。25年以上にわたるキャリアを生かして、2011年からマーケットレポートの執筆や投資に関するセミナー講師、TV出演(BSジャパン「日経モーニングプラス」)や執筆活動(『資産活用いろはかるた“い”の巻、“ろ”の巻』)などを精力的に行っている。

「絵に描いた長期投資 (元句:絵に描いた餅)」

2024年から新しいNISA制度が始まり、非課税制度が拡充される見通しです。しかし、非課税制度が拡充されると、投資を始める人は増えるのでしょうか?確かに非課税は金銭面で大きな魅力ですが、だからと言って投資のリスクが無くなる訳ではありません。前回「どうすれば、自分に合う投資を見つけられるのか?」で説明したように、長期投資で重要なのは短期の相場変動(リスク)を耐え抜くこと。しかし、短期の相場変動を耐え抜くことは、それほど難しいのでしょうか?

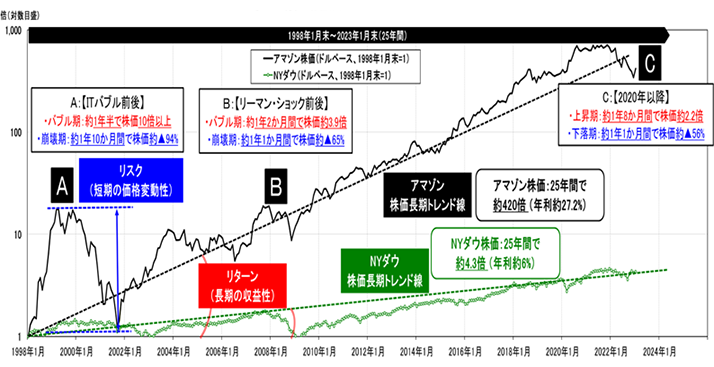

出所:Yahoo!ファイナンス(アメリカ版)データより三菱UFJ信託銀行作成

前回はリスク・リターンの概念図を説明しましたが、今回の図表1は実際の米国アマゾン(Amazon.Com)と米国NYダウの株価推移(ドルベース)を示しています(縦軸は対数目盛(10倍・100倍・1,000倍))。前回説明したように、株価長期トレンド線の上昇角度は長期投資のリターンを表しており、年利約27%のアマゾンのトレンド線は年利約6%のNYダウより急角度で上昇しています。タラレバの結果論ですが、アマゾンの株式を1998年1月末に1万ドル(当時の為替で約127万円)購入していたら、2023年1月末には約420万ドル(約5億4,000万円)、私も購入しておけば・・・。しかし、1998年1月に購入できたとしても、現在まで持ち続けられる保証はありません。リターンが無茶苦茶高いアマゾン株式は、短期の相場変動(リスク)も滅茶苦茶大きいのです。

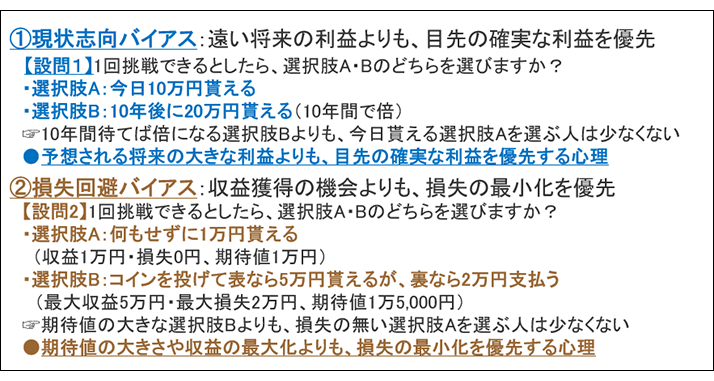

私の経験上、途中で売却したくなるタイミングは暴落よりも急騰局面の方が多かったりします。アマゾン株式の場合、1990年代末のITバブル期に株価は約1年半で10倍以上に急騰しており、私なら10倍と言わず、2倍の時に利食い売りをしていたでしょう。と言うのも、図表2の「①現状志向バイアス」が働くことで、将来の不確かな上昇期待よりも目先の確実な収益を優先したくなってしまうから。一方、急騰時に踏ん張って売らなかったとしても、次のバブル崩壊でアマゾン株価は約1年10か月で90%超の暴落。後で冷静に振り返ると暴落時の安値は将来に向けた絶好の購入チャンスなのですが、今度は「②損失回避バイアス」が働く中、「早く損切りして、楽になりなさい」との悪魔のささやきに負けて安値なのに損切り売却したくなります。そして、このようなジェットコースター相場は図表1のように何度も繰り返されるのです(本稿は個別銘柄の事例を紹介していますが、当該銘柄を推奨するものではありません)。

「能ある投資はリスクを隠す (元句:能ある鷹は爪を隠す)」

損失回避バイアスの正体は、図表2②の「損失の最小化を優先する心理」です。一方、リスクのある投資は一時的にせよ必ず損失が発生するため、損失の最小化を最優先に考えるリスク嫌いは、どれだけ期待リターンが高くても投資を始める気になれないということ。この損失回避バイアスの呪縛、どうにかならないものでしょうか?

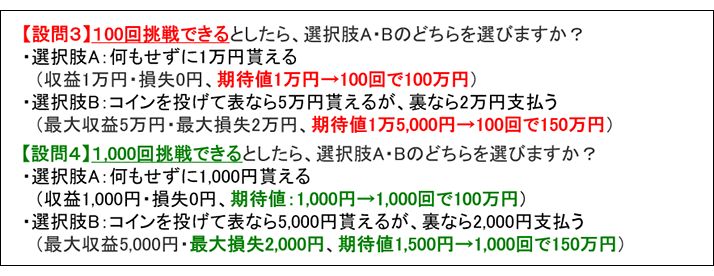

損失回避バイアスに関する設問2(図表2の②)と設問3(図表3)に答えるとしたら、皆さんはそれぞれどちらを選ぶでしょう?私の場合、1回だけ挑戦する設問2は安心感から「最大損失2万円のB」よりも「損失0円のA」を選び、100回挑戦できる設問3は期待値を比較して「期待値1万円のA」よりも「期待値1万5,000円のB」を選びます。この選択が変わる背景は、プレッシャーの大きな一発勝負では損失回避バイアスの影響が大きい一方、回数が増えると一回毎のプレッシャーが小さくなり合理的な判断力が働いてくる違いだと思われます。同様に、選択肢Bの2万円という最大損失額に大きなプレッシャーを感じる場合、合計期待収益額に変りはありませんが、設問4のように金額を1/10に減らし挑戦回数を10倍に増やすとハードルは低くなります。

あくまで私見ですが、損失回避バイアスは大きな獲物(収益)を狙うよりも死を招きかねない危険(損失)の回避を優先するという、ご先祖様からDNAに刻み込まれたサバイバルの知恵と思われます。この結果、普段は知識や合理的な判断力を持っている人でも、暴落などの危機事態に直面するとついつい損失の最小化を優先させたくなるということ。残念ながら、長期投資の間に暴落が発生する可能性はゼロでないため、リスクが嫌いな人は、最悪事態の発生に備えてあらかじめリスク許容度(リスクに対する耐性)を高めておく準備が大切です。具体的には、投資金額が保有資産の1割と5割以上のケース、投資期間が30年と1年以内のケース、暴落を過去に経験した人と初めての人ではプレッシャーの大きさが異なってくる中、図表4の資産と時間に余裕を持った投資を始め、実践の中で様々な経験を積んでいくことで自分のリスク許容度を高めることも期待できるのです。このようなリスク許容度を高める工夫を使えば、リスクが嫌いな人でも投資は可能と思われます。さて、次回は本日の内容を含め、これまで書いてきた投資の考え方をまとめてみたいと思います。