コラムVol.181 商品選びから考えるシニア世代の新NISA活用法(後編)

- 勝盛 政治 (かつもり まさはる)

- 1988年東洋信託銀行(当時)入社。約18年間にわたりファンドマネージャー、トレーダー業務に従事。資産運用管理等を経て、約7年間ファンドアナリストとして投資信託の評価に携わるなど資産運用業務を広く経験。運用をわかりやすくお伝えすることを通じ、多くの人の豊かな人生に貢献することを目指す。証券アナリスト(CMA)、1級DCプランナー、日本金融ジェロントロジー協会認定会員、CFP®。

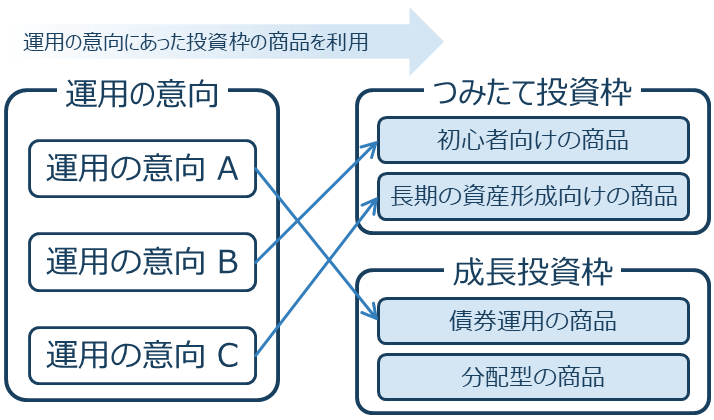

お金を運用する意向によって、運用商品のタイプや利用する投資枠は違ってきます

前編では、新NISAで利用できる商品の特徴とその背景、次いで、つみたて投資枠と成長投資枠で利用できる商品の違いをお話ししました。

今回は、「自分がお金をどのように運用したいのか」一般的に想定される切り口をいくつか取り上げ、「自分の意向にあった新NISAの利用方法」について考えます。

一口にお金を運用するといってもその意向は違います。現役世代であれば、将来に向けて資産形成するという比較的わかりやすい骨太なストーリーが描けるので、「長期・分散・積立投資」が基本になります。シニア世代では、現役世代と同様の意向もあれば、時間をかけた積立よりはまとまったお金を運用したいとか、長期投資一辺倒ではなく安定的な運用を求めるなど、現役世代よりも幅広い意向があります。

意向が変われば運用で重視するポイントが変わり、それによって新NISAの利用法も変わってきます。ここでは一般的な切り口をいくつかお示しして考えてみます。

◆切り口【その1】 そのお金を何のために用いたいのか?

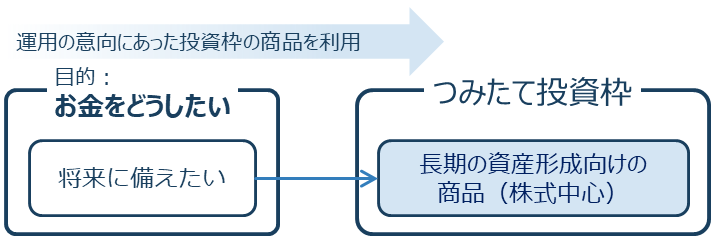

最もスタンダードで基本形といってもよいものに、お金を何に用いたいの?何のために運用するの?という「目的」から見た切り口があります。現役世代だけでなくシニア世代であっても、将来のためにもっと備えたいと考える人もいるでしょう。一方でシニア世代に多いこととして、先のことだけでなくこれからの生活をもう少し豊かにするために利用したいという考えもあるはずです。それぞれについてどのような運用が考えられるのか当てはめてみましょう。

まず、もっと将来のために備えたいのであれば、「長期の資産形成」に適している商品が揃っているつみたて投資枠を用いることがよいでしょう。つみたて投資枠は、お金を引き出したりせず、長い期間にわたり運用をすることを想定しているからです。つみたて投資枠には株式だけ、若しくは株式を含む運用商品が整っていますが、長期で運用するのであれば収益性が高い株式資産の構成割合が多い商品を選ぶことがフィットしています。

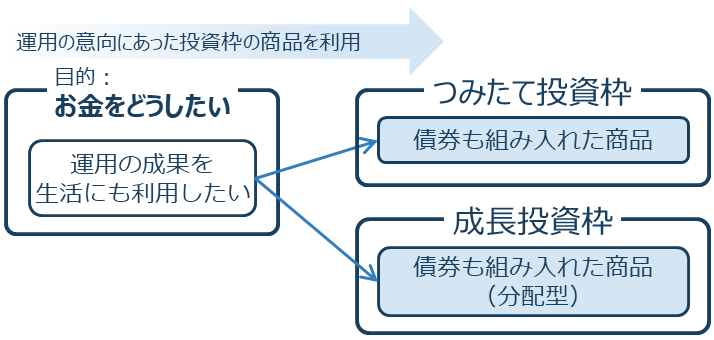

一方でシニア世代のお金の運用としてよくある、運用の成果を生活にも利用したいのであれば、価格が安定していて定期的に金利利息が入る債券が半分かそれ以上の割合で含まれているバランス型と呼ばれる投資信託がよいでしょう。

この場合はつみたて投資枠、成長投資枠の両方に適した運用商品があります。わかりやすい例としては、商品名称に4資産均等の名前が付いているものがあります。これは日本と外国の株式、日本と外国の債券それぞれに均等配分して運用することを示したバランス型の商品で、投資対象は分散されていて、債券の割合も半分を占めます。

ただし、運用しながら分配によってお金を引き出すことまでを当初から考えているのであれば、成長投資枠を利用することになります。つみたて投資枠は複利機能を生かすために分配をせずに再投資する投資信託しかありません。成長投資枠であれば、毎月分配型はありませんが、年金を受け取らない奇数月の隔月分配型などが用意されており、投資信託から分配金を払い出してくれます。

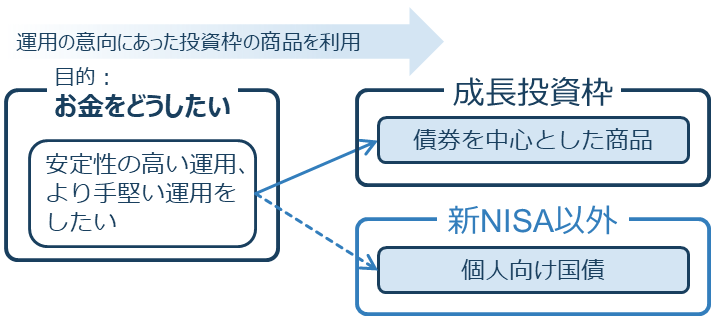

最後に、より控えめで安定性の高い運用の意向について触れておきましょう。たとえばインフレによるマイナス影響のいくらかは抑えたいので手堅い運用であればやってみようといった場合です。積極的に運用をしてこなかった方には、このようなタイプが多いのではないでしょうか?

こういった場合には、より債券を中心に据えた運用がよいでしょう。つみたて投資枠には債券だけの運用商品はないので、成長投資枠から探すことになります。債券に投資するといってもいろいろな商品タイプがありますが、国・地域に大きな偏りがなく、対象も国債や事業債といった比較的信用度の高い債券を中心としたものがよいでしょう。また、新NISAの対象ではありませんが、国債中心に、手堅く預金よりも少しだけ高い金利を獲得するという方法もあります。

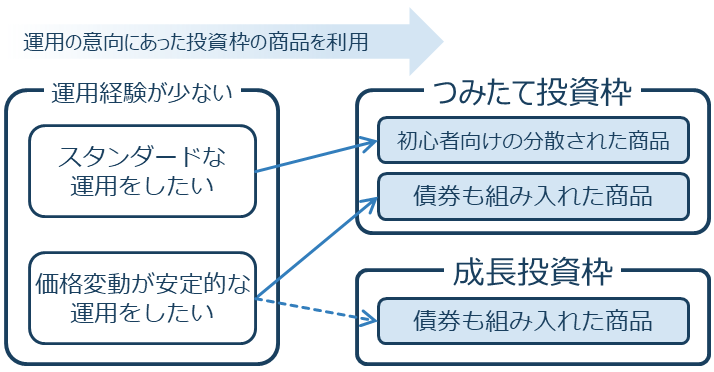

◆切り口【その2】運用の経験が少ないことによる抵抗感があるときは?

次に、投資に対する経験値の視点で考えてみましょう。投資の経験値が高い場合には、その経験や知識に基づいて新NISAを幅広く利用できます。成長投資枠を思う存分使いこなすこともよいでしょう。

一方で経験値が低い場合には 2 つの考え方があります。一つは、経験が少ないため運用商品の選択で大きく踏み外したくないという考え方です。これに対する答えは一つではないのですが、そのために「商品面でスタンダードなものを選びたい」との観点であれば、つみたて投資枠の利用が向いています。つみたて投資枠には、初心者でも安心して資産形成に取り組めるようにするために絞り込まれた、幅広い対象に分散して投資する商品が揃っているからです。

別の視点として、経験が少ないから価格変動が安定的な運用を行いたいのであれば、債券が一定程度含まれている運用を考えることがよいでしょう。

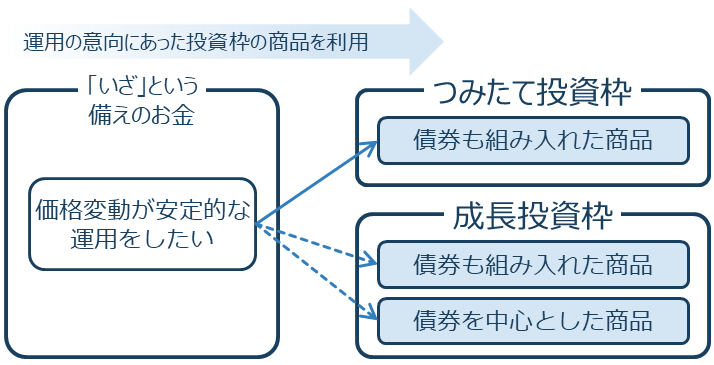

◆切り口【その3】自分にとってどういう位置づけのお金なのか?

最後に、運用に回すお金が自分にとってどういう位置付けなのかという切り口で見てみましょう。そのお金は、将来的にも使う予定がない余裕資金なのか、それとも今は使わないけれどリフォームなどの出費があれば使うものや使途は明確ではなくてもいざという時のために用意しているつもりのお金なのか、どちらでしょう?

長らく預金で寝かし続けているような使う予定がないお金であれば、長期間にわたり運用を続けることができるので、選択のフリーハンドが大きくなります。何の制約もなければつみたて投資枠を利用して長期投資をすればよいとなり、これまでお話しした切り口1、2の選択肢の中から制約なく選択できます。

一方で生活の当てにするかもしれないお金であれば、引き出したい時に価格が大きく下落している可能性を抑えたいので、債券が一定割合を占める運用に軸足を置くことになります。

ここまで3つの切り口を例にお話ししてきましたが、これらの意向が重複する場合もあると思います。その時はより保守的な選択をすればよいでしょう。

よい運用をするためには、自分の意向を整理してどうしたいのかを言えることです

新NISAが大きな話題となることにより、お金の運用に対する関心を持たれた方から「新NISAで何をしたらいいですか?」というご質問をよく受けます。これは新NISAに限ったことではなく、それ以前から「どの投資信託がよいでしょうか?」といった会話はよくありました。

この場合に大切なのは、その前に「自分はお金の運用に何を求めているのか?」、その意向を整理することです。本稿で見てきたように、それによって運用の仕方や商品選びは変わってくるからです。その想いを他人に自分の言葉で伝えられるようになるとよいでしょう。

ネットで自分が商品を選ぶ場合でも、金融機関の窓口で相談する場合でも、ご自身の意向が整理できていれば想定した運用ができます。また、違った商品を選んでしまって「こんなはずではなかった・・・」を避けることができるはずです。