コラムVol.44 人生100年時代:2000万円問題を冷静に考える

- 佐貫 総一郎 (さぬき そういちろう)

- 社会保険労務士、1級ファイナンシャル・プランニング技能士(国家資格)、2級キャリア・コンサルティング技能士(国家資格)・産業カウンセラー。1981年、慶應義塾大学経済学部卒後、三菱信託銀行(現・三菱UFJ信託銀行)入社。個人財務相談、事務要員の算定、証券、年金、相続などのさまざまな業務を経験、支店次長、財形事務センター長などとしてマネジメント業務にも携わったのち、ライフプランセミナー講師を務めた。三菱UFJ信託銀行を退職後、オール・アセット・アンカー(株)を設立。ライフプラン・マネープラン・キャリアプランなどの支援や働き方改革の関連などでの執筆・セミナーなどで活動中。著書に『現場からはじめる働き方改革』(共著)(2019年3月発刊・金融財政事情研究会)がある。

老後2000万円問題?

老後資金が2000万円不足するといった報道などがなされ、国会で年金問題として取り上げられるといった状況にもなりました。発端となったのは、以下のような一文を含む金融庁の金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(以下「報告書」といいます)です。

夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20〜30年の人生があるとすれば、不足額の総額は単純計算で1,300万円〜2,000万円になる。

ただし、この記述の後段には、当該金額について、「重要なことは、長寿化の進展も踏まえて、年齢別、男女別の平均余命などを参考にしたうえで、老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみること」との記載が続けられています。

さまざまな受け止められ方があったとはいえ、報告書は、公的年金をベースにしつつも老後の生活水準も踏まえた支出をまかなうための備えをどう考え、組み立てて行くのかを改めて考えることの大切さ知らしめたといえます。

認識しておきたい不足額の計算根拠

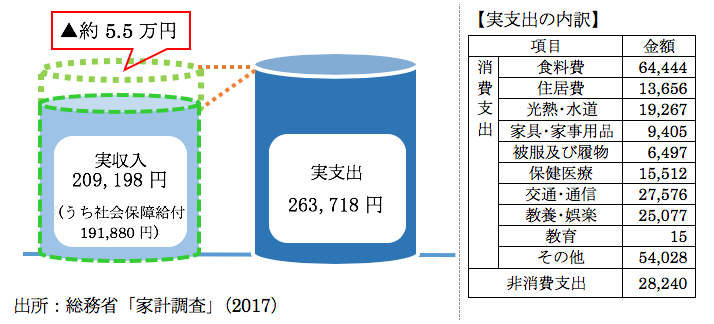

総務省の統計に家計の収入・支出、貯蓄・負債などに関する「家計調査」があります。今回の不足額を計算するに際しては、その中で、社会保障給付(公的年金など)が収入の中心となる高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)のデータが使われています。実収入と実支出の差の約5.5万/月が計算の前提となっています。

「5.5万×12月×30年=1980万円≒2000万円」(20年なら1320万円≒1300万円)になるということです。いわば、引退してからの家計の月次の収支状況とその後の人生の期間を掛け合わせたイメージの数字です。まずは、「2000万円」がこのような過程で算出されていることを認識しておきたいところです。

自身の状況と比較して少し考えてみる

報告書の実収入・実支出を構成する項目の金額は平均です。報告書にも「あくまで平均の不足額から導きだしたもの」「不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる」と書かれています。収入・支出は各家計による違いが大きいと考えられます。また、上図の右に実支出の内訳金額を掲載しましたが、支出額の金額は基礎的な生活費の平均像に近く、ゆとりある生活には上積みが必要と考えられます。特に考えておきたいのは、「どこで誰と住むのか(いずれ老人ホームへ入るなども視野に)」「どんな生活レベルを考えるか」「ライフイベントや楽しみの資金は必要か」といった変動要因による違いです。

以下に自身の家計について考える際に考慮した方が良い点などを並べてみましたので、将来イメージがどうなのかを考えてみるのもいいでしょう。価値感やライフプランを自らに問ういい機会になるはずです。

・期間

報告書の前提の状況(引退)になる時期により年数も変わります。生涯現役なら収入増の一方、通常支出や税金の増加も考慮が必要です。

・家族の状況など

単身・夫婦・子供同居などによる違いがあります。

・収入

公的年金の水準は加入期間や保険料納付の状況、妻の厚生年金額(特に共働きの場合)で金額は変わります。50歳以上であれば誕生月に日本年金機構から届く年金定期便で想定額をもとに確認できます。

また、退職金の水準やそれを活用した資産運用、企業年金などの要因があります。

- ※厚生労働省は、「平成31年度新規裁定者(67歳以下の方)の年金額の例」でとして、夫婦2人分の老齢基礎年金を含む標準的な年金額(月額)は、221,504円と発表しています。(夫が平均的収入(標準報酬月額(賞与を含む月次換算)42.8万円)で、40年間就業し、妻がその期間専業主婦であった世帯が年金を受け取り始める場合の給付水準)

・生活環境など

居住地の物価水準、都心までの距離(交通費や車の必要性など)、持ち家の状況(老朽化対応・固定資産税・マンションの管理費)、賃貸なら家賃、町内会の付き合いなどの他、将来的に老人ホームへの入居資金などの別枠の費用もあり得ます。

・ライフイベントなど

家計によっては、家族教育費やローンの残債があることも考えられます。教育費・ローン返済がまだある家計も想定されます。また、結婚〇周年旅行の費用確保などといった別途の資金確保もあり得ます。

・趣味・生活水準・価値観など

ゴルフなどの趣味への支出や週1回ぐらい外食したいなどの楽しみといった点、また、消費支出の「その他」の中に含む「こづかい」「使途不明金」などがお金の使い方に対する感覚(衝動買いしやすいなど)に影響される点も見逃せません。

・用意できている、あるいはできそうなお金など

すでに積みあがっている貯蓄、個人年金や確定拠出年金(DC)・財形貯蓄など準備を進めているものなど

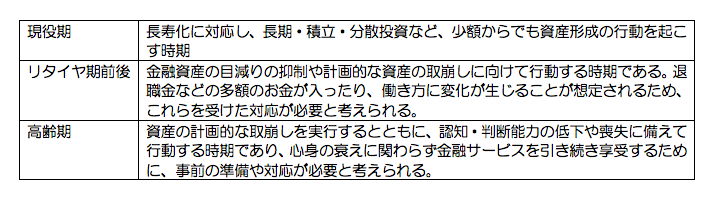

ステージの移り変わりなども意識して

報告書の「3. 考えられる対応」という節に「(1)個々人にとっての資産の形成・管理での心構え」があり、人生のステージに応じて整理されています(以下一部抜粋)。

「報告書の報道などを受けて、NISA口座を開設する人が増えたといわれています。慌てたり不安を大きくするのではなく、冷静に考え行動することが求められます。

大事なのは、人生100年の連続性をどうデザインし、それに向けた必要な対応を考えることです。本来は、当HP内の「ライフプランシミュレーション」を活用するなど、マネープラン(長期の家計計画)を描くことによりしっかり考えるべきでしょう。老後の取り崩しの状況になるまでの道程を見据え、自らのリテラシー(知識や判断力)を高めつつ、家計の無駄の排除、計画的な積み立てや適切な運用商品の選択などを進める必要があります。

「報告書の報道などを受けて、NISA口座を開設する人が増えたといわれています。慌てたり不安を大きくするのではなく、冷静に考え行動することが求められます。

大事なのは、人生100年の連続性をどうデザインし、それに向けた必要な対応を考えることです。本来は、当HP内の「ライフプランシミュレーション」を活用するなど、マネープラン(長期の家計計画)を描くことによりしっかり考えるべきでしょう。老後の取り崩しの状況になるまでの道程を見据え、自らのリテラシー(知識や判断力)を高めつつ、家計の無駄の排除、計画的な積み立てや適切な運用商品の選択などを進める必要があります。