コラムVol.49 定年退職するときに考えるべきこと

- 波多間 純子 (はだま じゅんこ)

- (株)bloom代表。ファイナンシャル・プランナー(CFP®)、キャリアコンサルタント。「お金しだい」の人生から「自分しだい」の人生への選択をサポート。長年、家計相談に携わり、相談窓口ひとつで計画から実行までをお手伝い。昨今はお金だけではないキャリアを含めた、その方の才能や適職を診断するワークショップを開催。関わった人すべての安心、豊かさをカタチにする。

定年退職後の収入の変化をイメージする

退職後のマネープランで、最も大きく変化するのは収入です。収入源が給料から年金に代わることで、一般的にその水準が1/2から1/3程度に減ることも珍しくありません。退職前に将来の不安を口にされる方の多くは、その落差に戸惑うことが原因です。

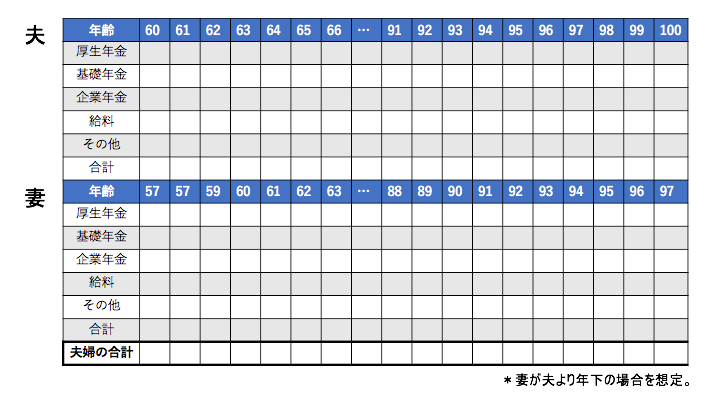

加えて、年金をいつ受け取るか、再度就労するか等によっても収入は変化します。そこで、あらかじめ収入の変化を予測して、書き出しておくと安心です。ご夫婦であれば、2人の収入の年額を収入の種類ごとに分けるとより具体的になります。

なお、年金額は「ねんきん定期便」(50歳以上の方の場合、記載されている年金額は65歳時に受け取った場合の見込み額が記されています。)を参考にしましょう。企業年金がある場合も忘れずに記載しましょう。

定年退職後の支出はどうなる?

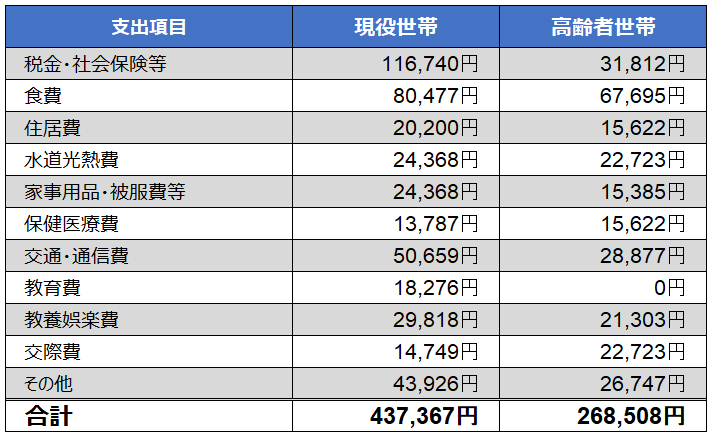

収入が減ったとしても、合わせて支出もサイズダウンしますので過剰な心配はいりません。下記は現役世帯の収入と、65歳以上の世帯のひと月の支出を比較したものです。各支出ともおおむね減少気味であり、特に税金や社会保険料、交通・通信費や教育費は大きく下がります。その一方、保健医療費や交際費は上昇しています。

出所:総務省家計調査報告(家計収支編)2022年(令和4年)平均結果の概要より筆者作成。

高齢者世帯は65歳以上の夫婦のみの無職世帯。

現役世帯は二人以上の世帯のうち勤労者世帯(勤労者世帯は60歳以上の勤労者を含む)。

なお、上記資料は勤労世帯の中に60歳以上の勤労者も含まれており、子どもの有無は考慮していないため、子どもが独立した世帯では教育費がなくなり家計はさらに楽になります。

また、給料と年金の大きな違いの一つはボーナスの有無です。毎月の支出以外に年間で支払うお金がいついくら必要か、そのスケジュールをあらかじめ書き出しておきましょう。そのうえで、退職後は月々の収入からその金額分を積み立てておくと安心です。

年間で支払うお金の一例

- 税金(固定資産税・自動車税・住民税等)

- 年払いの保険・NHK受信料など

- 帰省費用など

退職金の使い道や運用先はじっくり考える

長い功労の成果である退職金は、今後のセカンドライフの大きな支えとなります。使い道や運用先の選択は慎重に行いたいものです。

退職金を含んだ60歳時の貯蓄額はこれまでになく高額なものになっている反面、多くの方にとって貯蓄残高のピークとなることが多いです。通常そこから緩やかに残高が減っていくため、高齢になるほど心理的にお金が使いづらくなります。

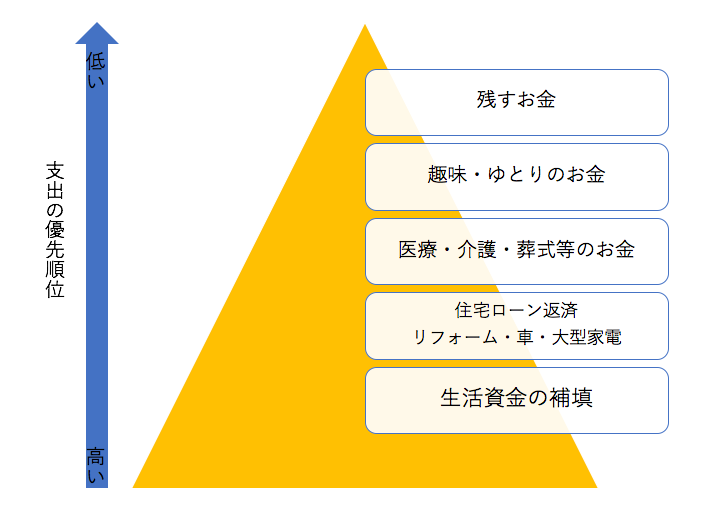

抵抗のないお金の使い方のコツは大きな支出を書き出して見える化すること。そして、優先順位の高い支出から使っていくことです。具体的には住宅ローンの返済や住宅のリフォームが挙げられます。

また、運用は目的に合った金融商品を利用することが大切です。金融商品の選択は慌てずに時間をかけて、ご自身が理解できる範囲のものを選びましょう。何より信頼できる金融機関を見つけることが重要です。

各種手続きは自ら動く

退職してから行わなくてはいけない主な手続きは以下の通りです。

- 健康保険の切り替え

- 雇用保険の基本手当等受給の手続き(再就職する場合)

- 公的年金の裁定請求(受給年齢になったとき)

これらは、手続きの期限も一律ではなく、退職後の進路によって申請先が変わる場合もあります。あらかじめ確認しておきましょう。

税金は退職後も収入があれば、所得税と住民税の支払いが必要です。その年の所得に対しその年に徴収される所得税と違って、住民税はその年の所得に対して翌年の徴収になります(ただし、退職金は支払時に源泉徴収)。退職時点での年収が多いほど翌年の住民税も多く支払うことになります。あらかじめ支払う金額分を貯蓄からよけておきましょう。

また、退職後は税金の申告も自らで行うようになります。これまで会社で行っていた年末調整から、その年の所得を翌年2月中旬から3月中旬までに確定申告します。期限がありますから、住所地を管轄する税務署に書き方を早めに相談しておくと安心です。