コラムVol.51 独立するときに考えるべきこと(マネー&ライフプラン編)

- 奥野 美代子 (おくの みよこ)

- CFP®(ファイナンシャルプランナー)、中小企業診断士、MBA。

デンマークのオーディオブランドで富裕層向けのマーケティング&PRに27年間携わった後、中小企業診断士/FPの資格を取得し、経営コンサルタントとして独立。

日本FP協会 平成24年「暮らしとお金の相談室」相談員、平成26年広報センター電話相談員などを歴任。30代から始めたライフプランに基づくマネープラン、2回のマンション購入と不動産賃貸、リストラ後の独立等、自らの経験に基づき、相談者の立場に立って、ライフプラン、起業、セカンドライフプランなどのアドバイスを行う。経営コンサルタントとして、クリニックや中小企業のマーケティングサポートや経営セミナーなどの講師も務める。

独立に向けて

いよいよ独立と決めたとき、どんな事業計画を描いていますか。

会社員が個人事業主として、自宅拠点でコンサルタントやFPの仕事をするときは、開業資金も経費もあまりかからないので、詳細な事業計画なしに始めるかもしれません。

しかし、会社員と個人事業主では、社会的な保障が大きく異なります。会社の制度で守られていたことが、全て自己責任になります。

前回のコラム(Vol.47)に続いて、今回は「独立するとき」のより具体的なマネー&ライフプランや独立後の社会保障制度等についてお話します。

独立するときのマネー&ライフプラン

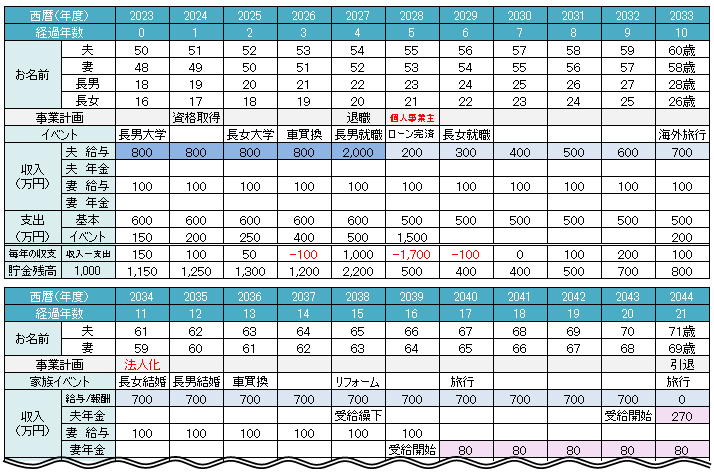

まず、独立前後のマネープランとライフプランについて考えてみましょう。図表1は、将来の年次収支を一覧にしたキャッシュフロー表の簡易版です。

家族の年齢と独立に必要なお金、家族の生活そして家族の夢を叶えるお金について、イベントごとに書き出すことで、今後のお金の過不足が見えてきます。

具体的には下記の項目を書き出します。

1. 収入

① 退職金見込額

② 妻の収入見込額

③ 独立後の収入(売上―経費)

④ 法人化後の役員報酬

⑤ 年金受給見込額

2. 支出

① 毎月の基本生活費

② 子供の教育費

③ 住宅ローン返済額、残高

④ 家族の夢実現にかかる費用(旅行、車購入、結婚費用補助など)

⑤ 独立に必要な資金

⑥ 法人化に必要なお金

将来の売上や費用など不確定要素が多いですが、書き出すときは、収入は厳しめに、支出はざっくりと多めに見込みます。具体的には個人年金や預貯金・保険の満期額等も加えていきますが、引退時の収支がほぼトントンもしくは預貯金で不足分(毎年の赤字額×(90歳―引退時年齢))がまかなえるくらいを目標とします。

その後は事業計画作成の進捗状況に合わせて、家計費と事業費を分けて具体的に書き出すと良いでしょう。そのときに、案外見落としがちなのが、独立前後の費用です。

独立時に必要な資金

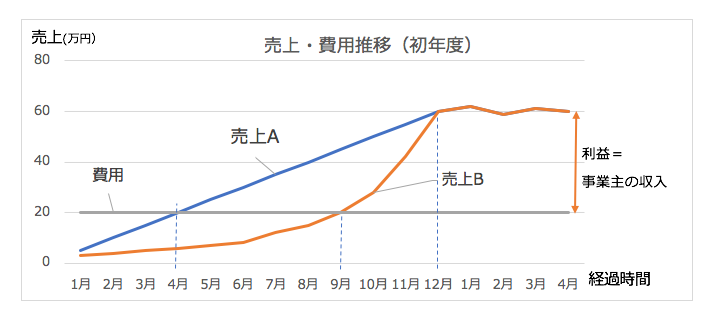

独立するにあたり、売上・費用計画の事業計画を作ります。筆者は、創業後の事業改善のご相談で事業計画を拝見することが多いのですが、現金が足りず資金繰りに困っている相談者の多くは「初年度の売上・費用推移」として、図表2の「売上A」のような右肩上がりの計画を立てています。

12か月後に軌道に乗り経営が安定する計画だとしても、一般的には「売上B」のように売上低迷の時期が長くなりがちです。「売上A」の計画では、すぐに資金が尽きてしまいます。融資を受けるときは、初年度途中に資金不足で追加融資を受けることは厳禁です。

事業計画を立てるときは、軌道に乗るまでの数か月分の「費用+希望の事業主収入」の額を予め準備しておくと良いでしょう。

社会保障の変化

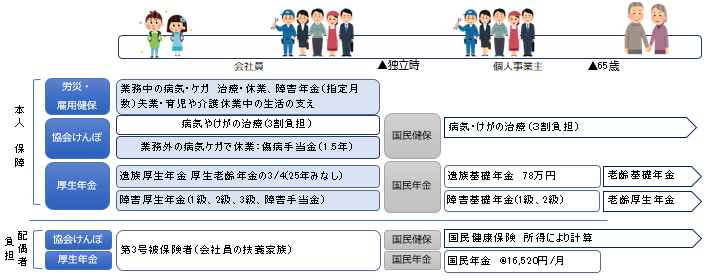

独立後のマネープランの試算上、考える必要があるのは、退職後、個人事業主になると社会保険による保障が少なくなることと、配偶者が扶養家族の場合は、個別に国民健保・国民年金に加入する必要があり、負担が増えることです。

出典:厚生労働省、日本年金機構、全国健康保険協会、川口市のHPの公表資料より筆者作成(2023年12月現在)

1. 労災・雇用保険

図表3は、会社員と個人事業主の社会保障の違いを簡単に示したものですが、青く網掛けしている部分は、会社員のみ受けられる保障です。社会保険ごとに説明します。

① 労災保険

労働者の仕事中・通勤中のケガ・病気に対し、本人もしくは遺族が受けられる保障です。個人事業主本人は加入することはできません。

② 雇用保険

失業や育児休業、教育訓練を受ける際に給付を受けることができますが、個人事業主は対象外です。ただし、退職前に雇用保険の被保険者であった場合は、起業準備中でも「求職活動中に創業の準備・検討をする場合」として、雇用保険の給付が受けられる場合があります。

その場合、起業準備が整い、開業届けを出す段階で支給残日数が1/3以上残っていれば、「再就職手当」として、「基本手当日額×失業保険の支給残日数×60%〜70%」を受け取ることができます。

2. 健康保険

個人事業主での独立後は、国民健康保険と国民年金に加入します。最初から法人として独立した場合は、一人株式会社でも社会保険に加入する義務があり、健康保険と厚生年金に加入します。個人事業主の健康保険の加入については、いくつかのパターンがあります。

① 任意継続保険に加入

国民健康保険の保険料は、市町村により計算方法と納付回数が異なります。基本的には、3月末で前年度の所得と家族構成を元に世帯単位で計算し、4月から翌年3月までの保険料を計算します。国民医療費の増加を背景に、国民健康保険料は、ほぼ毎年負担が増えています。2024年度の上限額は、単身世帯での年収約1,160万円で前年より2万円増え106万円(医療 89万円、介護保険17万円)の予定です。

出典:厚生労働省第169回社会保障審議会医療保険部会 資料2

これほどの高額所得者でなくとも必ずオススメするのが、任意継続保険の活用です。任意継続保険は、現在の保険組合の健康保険を退職後2年間継続利用できる制度です。任意継続の場合は、会社負担分の保険料も本人が払うので保険料は2倍になります。ただし、上限の健康保険料が設定されており、協会けんぽの場合は上限月収30万円です。令和5年度東京都の場合、会社負担を含む健康保険料は月約3万円もしくは3.5万円(40歳以上の場合)です。さらに、家族の扶養も継続できます。

保険組合により上限額の設定が異なります。予め、住居地の市町村と保険組合に退職後の保険料を試算してもらい、任意継続できる場合は退職日の翌日から20日以内に手続きします。

② 健康保険の被扶養者になる

家族が健康保険に加入している場合は、扶養家族の条件に該当すれば、退職後の起業準備中は家族の健康保険の被扶養者となることができます。

③ 国民健康保険に加入

上記、①、②に該当しない場合は、退職後速やかに国民健康保険に加入します。

3. 国民年金

60歳未満の場合は、退職後速やかに市町村で国民年金の手続きを行います。令和5年度の国民年金保険料は16,520円です。扶養家族の配偶者も一人ずつ支払います。

所得税・住民税の負担

① 所得税

退職時の給与、退職金は受け取り時に所得税の源泉徴収の手続きをしてもらいます。個人事業開始後は、開業届提出時に「青色申告承認申請書」を出します。これにより、所得が少ない時期に赤字であっても3年間繰越できるので、本格的な収益を得た段階で節税ができます。

② 住民税

住民税は、前年末の年末調整の所得をもとに計算され、翌年6月以降4回に分けて納付します。健康保険料と同様、前年の所得がもとになっているため、高額所得者の場合は大きな負担になります。予め、退職時までの住民税は、退職時に特別徴収(天引きで支払い)してもらい、その後の納付額を確認しておくと良いでしょう。

まとめ

退職時には、退職金の受け取りや会社加入の財形や持ち株の精算などがあると大きなお金が動きます。起業する場合は、予定どおりに事業展開できないなど、想定外の費用が発生します。独立後のお金について、しっかり把握し準備を進めましょう。