コラムVol.54 人生100年時代:公的年金の繰り上げ・繰り下げ

- 佐貫 総一郎 (さぬき そういちろう)

- 社会保険労務士、1級ファイナンシャル・プランニング技能士(国家資格)、2級キャリア・コンサルティング技能士(国家資格)・産業カウンセラー。1981年、慶應義塾大学経済学部卒後、三菱信託銀行(現・三菱UFJ信託銀行)入社。個人財務相談、事務要員の算定、証券、年金、相続などのさまざまな業務を経験、支店次長、財形事務センター長などとしてマネジメント業務にも携わったのち、ライフプランセミナー講師を務めた。三菱UFJ信託銀行を退職後、オール・アセット・アンカー(株)を設立。ライフプラン・マネープラン・キャリアプランなどの支援や働き方改革の関連などでの執筆・セミナーなどで活動中。著書に『現場からはじめる働き方改革』(共著)(2019年3月発刊・金融財政事情研究会)がある。

公的年金は繰り上げ、繰り下げが可能・・・受給開始年齢は「選択制」?

年金制度については、昨年の財政検証の結果も踏まえた制度の改善が厚生労働省社会保障審議会年金部会などで検討されています。その中に、75歳までの受給開始年齢の繰り下げ(現在は70歳まで)を可能とすることなどを含めた「受給開始年齢を選択できる制度の充実」があります。

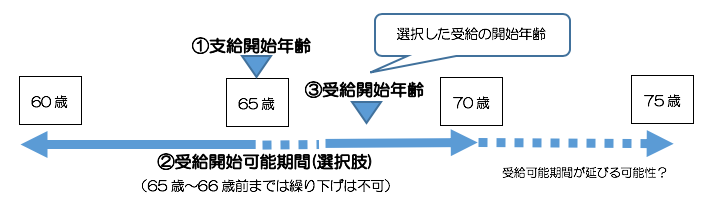

現在、公的年金の原則的な支給開始年齢は65歳ですが、繰り上げ・繰り下げの制度により、請求に基づき、1月単位で「繰り上げ」(受給開始時期を早く)、「繰り下げ」(支給開始時期を遅く)することができます。

60歳から70歳までの間で受給開始時期を選べるため、「受給を開始する年齢を選べる制度」になっていると言われることもあります。受給開始の時期を選択できる制度と考え、以下のように、「①支給開始年齢」を基準としつつ、「②受給開始可能期間」から自身が「③受給開始年齢」を選択するといった意識を持っておいてもいいでしょう。

- ※繰り上げ・繰り下げの対象となるのは65歳が支給開始年齢となる公的年金です。後述の特別支給の厚生年金は、繰り上げ・繰り下げの対象ではありません。

ただし、繰り下げは、66歳以降(65歳から最低1年間はできない)という制限がある他、繰り下げは、基礎年金(国民年金)と厚生年金のいずれかでもできる一方、繰り上げは原則両年金をセットで行う必要があるなど「自由選択」とは言い難い部分もあります。

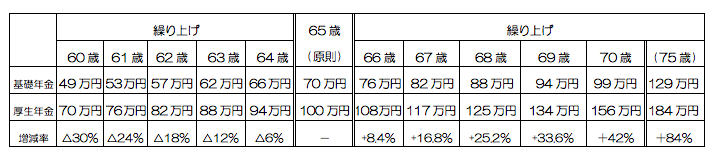

繰り上げ・繰り下げによる年金額

繰り上げ・繰り下げの制度では、65歳を基準に年金額が、繰り上げで0.5%/月の減額、繰り下げで0.7%/月の増額がされます。65歳からの基礎年金(国民年金)が約70万円・厚生年金が100万円とした場合の繰り上げ・繰り下げ後の年金額(概算)や増減率は以下とおりです。繰り下げなら、70歳で1.42倍(さらに75歳まで繰り下げできるようになれば1.84倍)になります。

-

※繰り上げ・繰り下げは月単位。それぞれ以下の算式を用いた計算により万円単位で表記。

- 繰り上げ:(請求月から65歳到達月の前月までの月数)×0.5%

- 繰り下げ:(65歳到達月から申出月の前月までの月数)×0.7%

- ※75歳までの繰り下げは、検討中

繰り下げを考える際の考慮点

このように年金額の厚みが変化することになります。

特に、繰り下げの場合の年金額の増加に目を向け、繰り下げを選択肢として意識することは必要でしょう。

ただし、終身(亡くなるまで受け取れる)の年金額の合計は人生の長さによって違ってきます。ここでは詳細は省きますが、人生100年といわれる中、平均寿命以上の長生きならば、繰り下げした方がトータルの年金総額が多くなると計算できます。

また、それぞれの方の状況により、公的年金の繰り下げを考える際の留意点がありますので、確認しておきたいと思います。

①60歳代前半の厚生年金(特別支給)のある方

昭和36年4月1日以前生まれの男性・昭和41年4月1日以前生まれの女性で、厚生年金の受給の要件を満たす方は、60歳代前半に特別支給の厚生年金が支給されます。特別支給の厚生年金は60歳〜65歳前までの間のいわば期間限定の年金です。65歳からの厚生年金(本格支給)を繰り下げると、繰り下げで年金額が増額されるとはいえ、特別支給で受給していた年金が65歳で終了以降、繰り下げ期間中は年金受給が途切れるイメージになることを意識しておく必要があります。

- ※特別支給の厚生年金は、以下記載する繰り上げ・繰り下げの対象にはなりません。

②加給年金

生活を維持されているなど一定の条件を満たす年下の配偶者や18歳未満の子どもがいる場合に厚生年金に付加されます。ただし、厚生年金を繰り下げた場合、加給年金も繰り下げ期間中は支給されません。また、加給年金は繰り下げても増額されないため、例えば対象となる配偶者のいる方が70歳への繰り下げを行った場合、その期間分最大で:39万円/年×5年≒約200万円が繰り下げによる機会損失となるイメージになります。

③在職老齢年金(給与と厚生年金の両方があることでの年金額の調整の仕組み)

65歳以降の勤務を続けた場合などは、在職老齢年金の仕組みにより調整される部分(厚生年金と給与収入が月当たり47万円超)は、繰り下げによる増額の対象になりません。そこまでの給与収入がある方は少ないかもしれませんが、多額の給与収入がある場合は繰り下げによる年金額のかさ上げの効果がそがれます。

④未支給年金

繰り下げ中亡くなった場合に、支給開始年齢からの期間分を未支給年金として遺族が請求できる可能性があります。万一の際の遺族への贈り物として、繰り下げの事実も伝えときたいものです。ただし、5年の請求の時効を過ぎるようなケースも起こりえますので、注意が必要です。

繰り下げの検討から始めることも

ただし、前項の①②なども考慮すると、繰り下げることでのデメリットが生じるような方もいるかもしれません。

繰り下げを考える場合、少なくとも以下の2つの選択肢の比較なども意識するといいでしょう。

- 厚生年金・基礎年金(国民年金)の両方を繰り下げる

- 基礎年金(国民年金)のみを繰り下げる