コラムVol.55 シニア起業にチャレンジ!注意点や成功事例を紹介

- 奥野 美代子 (おくの みよこ)

- CFP®(ファイナンシャルプランナー)、中小企業診断士、MBA。

デンマークのオーディオブランドで富裕層向けのマーケティング&PRに27年間携わった後、中小企業診断士/FPの資格を取得し、経営コンサルタントとして独立。

日本FP協会 平成24年「暮らしとお金の相談室」相談員、平成26年広報センター電話相談員などを歴任。30代から始めたライフプランに基づくマネープラン、2回のマンション購入と不動産賃貸、リストラ後の独立等、自らの経験に基づき、相談者の立場に立って、ライフプラン、起業、セカンドライフプランなどのアドバイスを行う。経営コンサルタントとして、クリニックや中小企業のマーケティングサポートや経営セミナーなどの講師も務める。

シニア起業とは?

人生100年時代、定年後も充実した人生を送りたいと定年前後の50代以降に起業する「シニア起業」に注目が集まっています。創業者向け融資を行う日本政策金融公庫の2021年のアンケートによると、創業者の年代は、30代、40代が7割を占めていますが、50代以上の創業者も3割近くになります。また、三菱UFJリサーチ&コンサルティングのフリーランス起業家の調査では、男性の個人事業主の5割は50代以上となっています。定年後の起業では、自己資金や退職金を原資として融資を受けずに起業する場合も増えているので、シニア起業家の割合は確実に増えているようです。

今回は、シニア起業にチャレンジしたい人に向けて、注意点やメリット・デメリットを解説します。

シニア起業のメリット・デメリット

シニア起業の一番のメリットは、今までの経験や人脈を生かして新しい事業を始められること。30年以上の社会人生活を通して蓄積してきたノウハウや知識、技術は失敗体験も含めて貴重な宝です。さらに、仕事や趣味で獲得してきた人脈や交流関係は強力な武器になります。

営業体験やITなど会社の最先端で活躍してきた経験だけでなく、人事・経理などバックオフィスの経験も起業にあたっては重要です。起業すると、定年や再雇用の環境変化に悩むことなく、経営者として働き続けることができるのもメリットです。

一方、シニア起業のデメリットとして考えられるのは、ビジネスにはリスクがつきものだということです。特に退職金を元手に創業する場合、事業がうまくいかずに大事な老後資金を失ったり、大きな借金を抱えたりするリスクがあります。さらに、会社員生活と違う経営者としての厳しい環境で働くことにより、過労や精神面の負担が大きくなり体調を崩すリスクもあります。

シニア起業の注意点

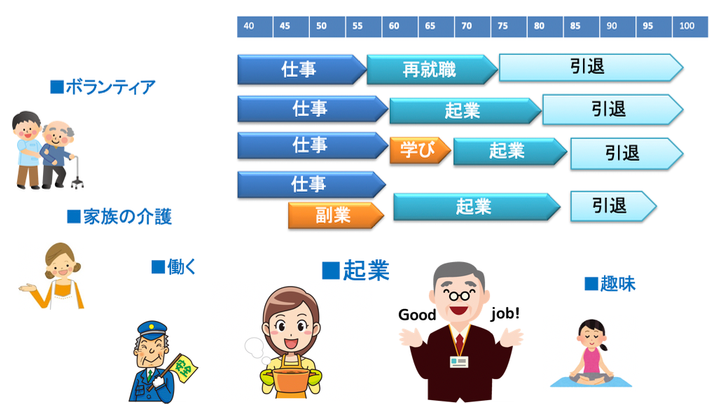

人生100年時代には、仕事をしていた40年間とほぼ同じくらいの年月が定年後に待っています。現在は多様性の時代と言われています。仕事を続ける場合でもそのまま再雇用なのか、これまでの経験を元に起業するのか、新しく資格や経験を積み、新しい仕事にチャレンジするのか、様々です。副業を認める会社も増えたので、会社員時代に副業を始め、退職後に起業する方法もあります。

シニア起業の注意点として、3つのポイントがあります。1つは長い人生を過ごすための事業資金と老後資金を分けたマネープランを立てること、2つ目は充実したライフを過ごすための生きがい設計を考えること、そして、3つ目は健康を維持することです。

家族の介護、ボランティアや趣味の時間を確保しながら、プライベートの生活を充実させつつ、「誰かが起業したから私も」ではなく、自分らしい起業のカタチを考えましょう。

シニア起業のために必要なマネープラン

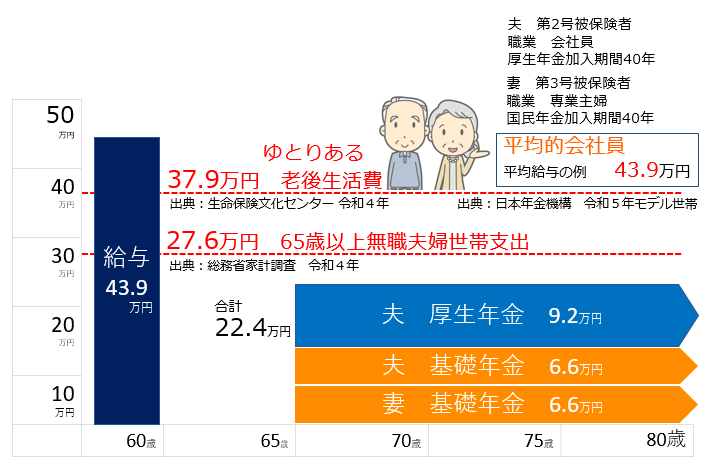

シニア世代の「平均的な」年金受取額と必要な家計費の統計資料を下記に示します。収入は、令和5年度の日本年金機構発表のモデル世帯の「平均的収入」です。40年働いた会社員と専業主婦の夫婦の受け取る公的年金額は、夫婦合わせて22.4万円です。支出は、令和4年度の総務省の65歳以上無職夫婦世帯の家計調査の支出金額です。支出合計と公的年金受給額の差額は5.2万円の赤字です。統計年度が違うので数字が異なりますが、一時マスコミで話題となった「老後2,000万円不足問題」は、毎月の収支の月4〜5万円不足額の30数年分を計算したものです。

しかし、これは統計上の毎月の基本的な生活費だけです。老後の生活費を考えるときは、その他の冠婚葬祭や旅行、車検、住宅修繕費など、多少の贅沢やリスクへの備えも考えておく必要があります。ファイナンシャルプランナーがよく使うゆとりある生活をするための収入の目安としては、生命保険文化センターが3年に1回実施する意識調査の数字をもとに、年金以外に約15万円必要だと言われています。

これらの数字は老後の家計の数字です。定年退職後、65歳までの収入の空白の期間については、貯蓄の引き出し、再雇用、起業などの選択肢があります。家族でどんな生活をしたいかを話し合い、そのためにいくら必要となるのか、何にお金をかけて何を節約するか、マネープランを立てて準備することが大事です。

起業を考えるときは、老後のマネープランとビジネスの事業計画を同時に検討することが必要です。事業に必要な資金を貯蓄もしくは融資で準備し、老後に必要な収入と借入返済するための利益・収入を確保するマネープランを慎重に計画します。

シニア起業の成功事例・失敗事例

シニア起業で成功例が多いのは、前職の経験を生かして初期投資の少ないコンサルタントや士業、営業代行などの事業形態です。自宅事務所やシェアオフィスで家賃などの固定費を抑え、前職の人脈を生かした紹介やホームページ・SNSを使ったオンラインで集客する方法が有効です。前職の経験をさらに強化するため、中小企業診断士や社会保険労務士、IT系の資格を取得し、経験を積みながら信頼を獲得し、徐々に事業規模を拡大していくと失敗のリスクを抑えることができます。

逆に失敗しがちなのは、趣味や自分の好きなことを仕事にしたいと始めた雑貨店や飲食店の開業や、新規事業として大きな設備投資や人材、広告費が必要となるような事業形態です。物販や飲食店では、先に家賃や人件費、仕入れコストがかかり、販売後の現金回収まで時間がかかります。また、B-to-Bのサービス業や製造業の場合は、商品・サービス提供後に請求書払いになると、売上回収が1〜2か月後になり、資金繰りが大変になります。事業計画を綿密に立て、小さく始めて大きく育てるのが成功の秘訣です。

シニア起業の事業計画

事業計画のポイントは、自分の事業を5W2Hで、説明することです。

・Why:創業の目的や市場のニーズ

・What:商品・サービス、セールスポイント

・Who:ターゲット客、販売先・仕入れ先、従業員

・Where:立地、オンライン

・When:起業予定時期、営業時間

・How:事業の形態、連携

・How Much:価格帯、コスト

独立のロードマップは下記も参考にしてください。

コラムVol.47 独立するときに考えるべきこと

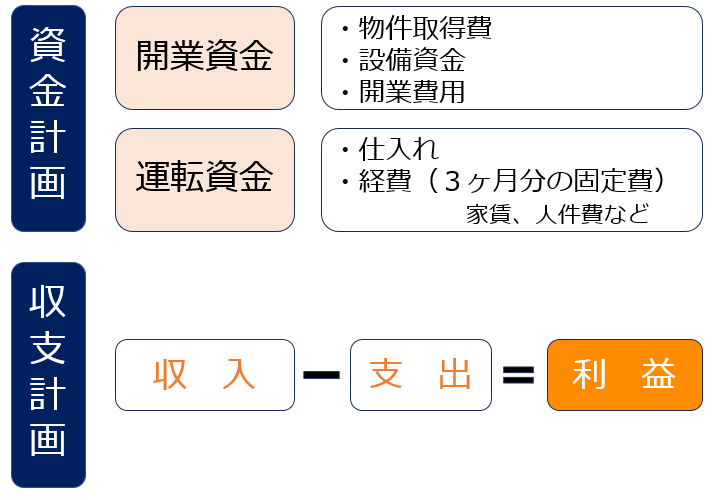

シニア起業の資金計画

資金計画のポイントは、開業に必要な開業資金だけでなく、開業後の数か月間の運転資金も計画に入れることです。融資を受ける時は、売り上げが軌道に乗るまでの固定費などの運転資金も計算した上で、資金計画に入れます。設備資金と一緒に運転資金の融資を受けることはできますが、開業後、売り上げが足りないからといって追加融資を申し込んでも認められず、信用を無くしてしまいます。開業前に毎月の収支計画と合わせて、運転資金の計画も立てておくことが大事です。

まとめ

シニア起業で一番大事なのは、「できること」「やりたいこと」と、「世の中から必要とされること」の接点を見つけることです。少子高齢化で働く人口が減っている現在、シニア起業は国や行政も応援しています。地元の都道府県や商工会議所、金融機関で、シニア起業セミナーやシニア起業塾が開かれています。起業する人をサポートするため、無料や低額でコンサルタントを派遣してくれる制度もあります。せっかく起業しても、無茶な経営で大切な老後の資金をなくしては元も子もありません。起業を考えたら、まずしっかり事業計画を立てることができるように、地元や周辺都市の起業支援策を活用しましょう。