コラムVol.56 人生100年時代:資産形成のステージと家計収支への意識を

- 佐貫 総一郎 (さぬき そういちろう)

- 社会保険労務士、1級ファイナンシャル・プランニング技能士(国家資格)、2級キャリア・コンサルティング技能士(国家資格)・産業カウンセラー。1981年、慶應義塾大学経済学部卒後、三菱信託銀行(現・三菱UFJ信託銀行)入社。個人財務相談、事務要員の算定、証券、年金、相続などのさまざまな業務を経験、支店次長、財形事務センター長などとしてマネジメント業務にも携わったのち、ライフプランセミナー講師を務めた。三菱UFJ信託銀行を退職後、オール・アセット・アンカー(株)を設立。ライフプラン・マネープラン・キャリアプランなどの支援や働き方改革の関連などでの執筆・セミナーなどで活動中。著書に『現場からはじめる働き方改革』(共著)(2019年3月発刊・金融財政事情研究会)がある。

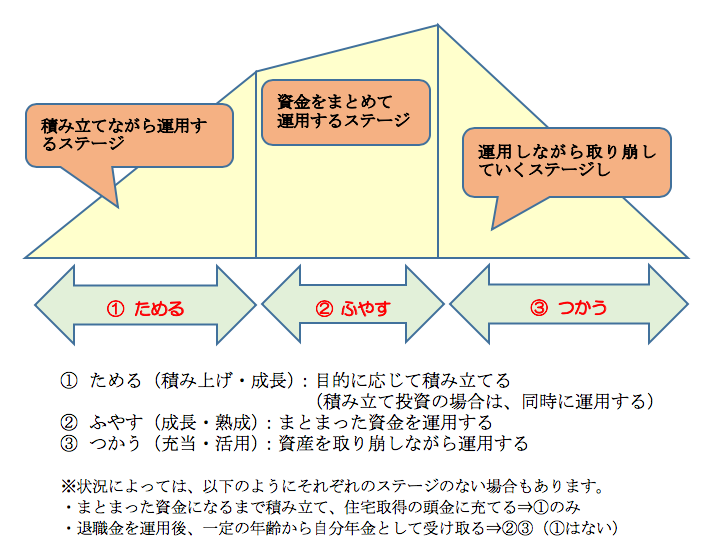

資産形成のステージ

資産形成を人生や職業生活になぞらえて考えるとき、誕生から、成長・成熟といった人生の歩みに似て、単純なモデルで考えれば、「ためる〜ふやす〜つかう」といったステージの変遷があります。農産物に例えれば、「種から育て、収穫後加工・熟成し、その後一定期間食用として楽しむ」といったところでしょうか。もちろんその間を通じ、状況にあった資産運用をしっかり考える必要があります。

「積み立て」を考える際の「本末転倒」・・・目的と自分への動機づけが大事

このうちの「ためる」というステージは、職業生活で仕事の成果を出すキャリア発揮の前提となる経験と能力を蓄積する段階(キャリア形成期)にも相当し、目的を現実するための「力」としての資産を作る「積み立て」のフェーズ(局面)ともいえます。

金融商品などには、活用できる数々の商品から特性などを踏まえてその中から適切なものを選択する必要がありますが、「積み立て」は目的のための手段であり目的が何かを考えることがその起点になるべきです。そのことを踏まえて選択する商品の流動性・収益性・安全性などにフィルターをかけるといった順番でしょう。

「積み立て」を考える際、目的は多岐にわたる面もあります。ライフイベントやライフステージの変化への準備であったり、老後の自分年金づくりなどさまざまでしょう。それによって、想定される積み立ての期間や目標額、リスク許容度などに違いが出てきます。

例えば、「目的:住宅の頭金づくり⇒目標:10年後最低300万、手段:金銭信託で毎月3万円積み立て」といった思考過程が大事です。目的が具体的でなく、「将来の漠たる不安の解消」「将来の自分へのご褒美(その時の楽しみ用)」といったこともありうるかもしれません。自分へ動機付けになる目的を意識しないと長続きしない可能性が高くなります。

こんな言葉のイメージから目的を考えるのもいいでしょう。

「充てる」・・・住宅資金・子供の入学金などの目的への資金充当

「送る(贈る)」・・・・リタイア後の生活資金や楽しみなどの将来に向けて蓄積

「備える」・・・万一の事態や老人ホームの出費など

「残す」・・・・子供や孫などへ受け継ぐなど(こちらは「贈る」とも)

なかなか進まない貯蓄や投資

ただ、人生半ばともなると、「子供の成長や住宅関連費などがかさんで家計が苦しい」といわれる方が多くなります。収入と支出の関係で家計の状況も変わり、貯蓄や投資に資金を回せず資産形成が進まないことについて、こんなぼやきを耳にします。

【毎月の給与について】

「食費や光熱費をはじめ、基礎的な支出などで毎月の収支はぎりぎりで、毎月の給料からなんてとても積み立てなんかできない」

「ローンの返済もあるし、月によっては赤字だしね。」

【賞与(ボーナス)について】

「ボーナスで何とか思うのですが、いつの間にか・・・・・・」

「毎月の赤字を埋めるからボーナスも貯められない。」

「夏は、ゴールデンウィークの出費のクレジット支払い、夏休みの予算もあるし」

「冬は、クリスマスとか、年末年始でお金がいるので右から左だからな」

頭の中にこんなことが思い浮かんだのであれば、ある程度のお金の使い方などへ意識や認識のある証拠です。場合によっては、それを乗り越えないでいる自分を何とかしたいと思っているのかもしれません。収入と支出の状況を考えると、資産形成として貯蓄や投資へ向ける資金をつくることを考えることにつながります。そのために、毎月や賞与(ボーナス)時の収支などを冷静に見つめてみる必要があります。

「入るを量りて出ずるを為す」との教えも踏まえて

儒教の経典で五経の1つである礼記(らいき)の金言です。簡単に言えば、収入をしっかり把握してその範囲で支出を考えるべし、という財政規律を語るものです。農耕を前提とした時代に天候に左右されて収穫高が変動する状況の中、一定年数の収穫高を把握したうえで、どの程度消費し備蓄してくかを考えるべしと説いたものでもあるようです。まずは、「収入の内容をしっかり把握」がベースになることの必要性を示唆するとともに、ある程度の長期的な目線も持って家計を考えることにも通じるところがあるでしょう。

さらには、支出についての現状把握や優先順位付け、支出の適否の判断などの習慣化といったものが必要なことは言うまでもありません。

収支に対する、しっかりした管理意識を高めることで、貯蓄や投資を行うための原資の捻出・確保への歩みを確実かつ継続的なものにしなければなりません。