第4回 iDeCoって何?(基本編)

2019年7月1日

- 第4回の担当

- 三菱UFJ信託銀行

原田さん

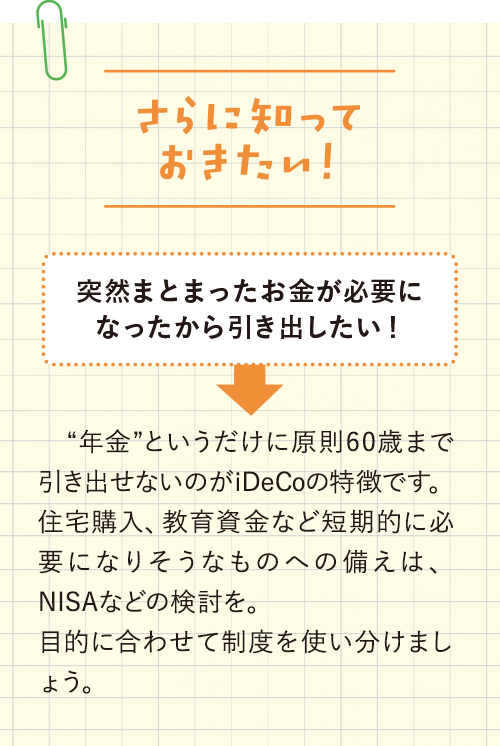

iDeCoで最低限押さえておきたいポイントは?

iDeCo(個人型確定拠出年金)とは、掛金額を自分で決めて毎月積み立て、運用し、原則60歳から受け取ることができる年金制度です。①掛金は全額所得控除、②運用益が非課税、③受け取るときにも税制優遇措置ありといったオトクさが大きなポイント。基本的にすべての60歳未満の人が利用できます。

企業型確定拠出年金に加入している場合も、iDeCoに加入できますか?

規約によって加入できる場合とできない場合があるので、まずは勤め先の退職金制度を担当する部門に確認してみましょう。人によっては、併用した方が有利になる場合もあります。

併用した方がいい場合って?

会社が拠出してくれる金額に自分で上乗せできる「マッチング拠出」の仕組みがなく、掛金額が低い場合などは、併用メリットありのケースがあります。

まずは何をすればいいですか?

資料請求をしましょう。金融機関で迷っている場合はいくつか取り寄せてみると、そのときの対応なども判断材料になります。記入で分からないことがあればコールセンターへ。iDeCoのプロがレクチャーしてくれます。

今回のまとめ

税制優遇が手厚いiDeCoは自分で準備できる年金