第4話

未来のためにいまできること

-

*1

- 当ページの積立投資の計算は、お話をわかりやすく説明するための簡易的なシミュレーションです。

- このシミュレーションは、あくまで節税額や運用成果のイメージを掴んでいただくための概算であり、実際の運用とは異なります。したがって、将来の運用成果を示唆・保証するものではありません。手数料等を考慮しておりません。また、実際に投資をした場合には、運用成果がマイナスとなる場合があります。

-

*2

- 投資信託から生じる普通分配金と譲渡益には通常、それぞれ税金が20.315%(所得税および復興特別所得税15.315%、住民税5%)かかります。なお、分配金には一部または全部が実質的には元本の一部払い戻しに相当する非課税の特別分配金があります。

- 上記は公募株式投資信託の税率です。法人の場合は、上記とは異なります。

- 税法が改正された場合等には、税率等が変更される場合があります。税金の取扱いの詳細については、税務専門家等に確認されることをお勧めします。

- 当ページの計算は一定条件での試算であり、条件が異なれば元本を下回る可能性もあります。

- 結婚費用についての出所:「ゼクシィ 結婚トレンド調査2022調べ」※「挙式」「披露宴・ウェディングパーティー」の総額の平均を用いています。

- 教育資金についての出所:文部科学省「子どもの学習費調査」(令和3年度)、独立行政法人日本学生支援機構(JASSO)「学生生活調査」(令和2年度)を基に、幼稚園〜高等学校までの教育費は公立へ入学した場合の平均費用、大学(大学学部)の教育費用は国立・公立・私立の平均費用を使用し、三菱UFJアセットマネジメントが試算しています。

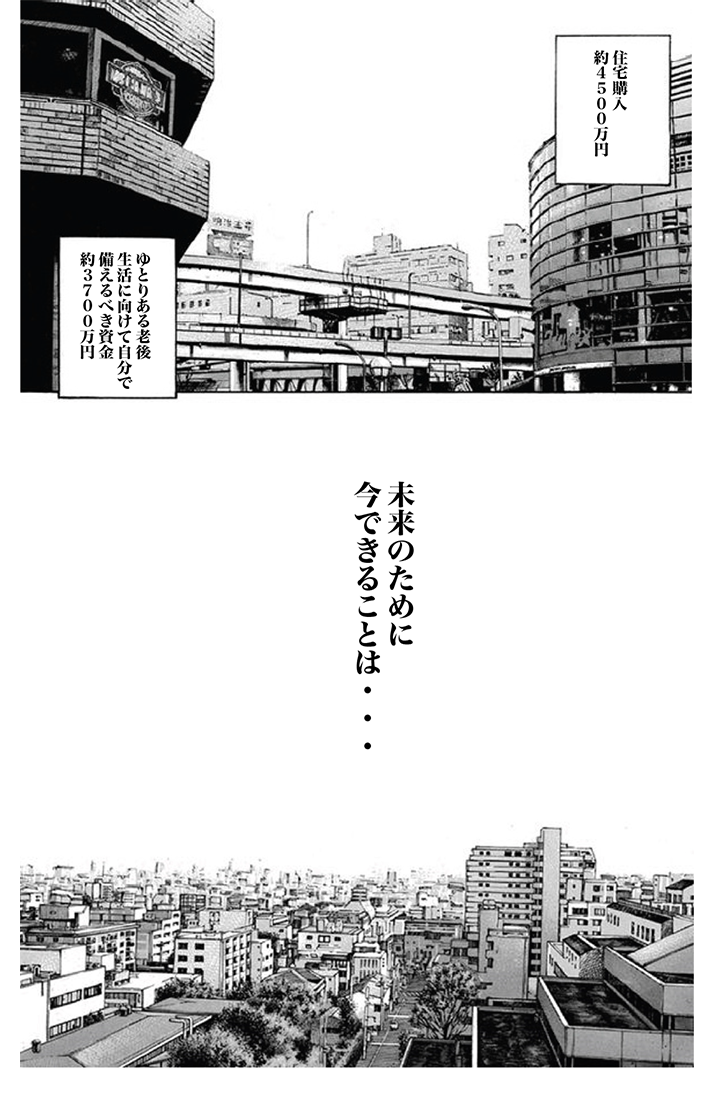

- 住宅購入についての出所:住宅金融支援機構「フラット35利用者調査」(2021年度)「土地付注文住宅の戸当たり所要資金(土地費を含む。)」の全国平均4455万円を参考にしました。

- 老後生活資金についての出所:生命保険文化センター「令和4年度生活保障に関する調査」におけるゆとりある老後生活費と厚生労働省「令和4年版厚生労働白書資料編」における平均的なサラリーマン夫婦の老齢年金の給付額例を基に、厚生年金受取開始年齢は65歳として、定年退職後65-85歳(厚生労働省「令和3年簡易生命表」における日本人男女の平均寿命)までに必要な資金を三菱UFJアセットマネジメントが試算しています。

本稿は三菱UFJアセットマネジメントおよび三菱UFJ信託銀行が作成したものです。

ご留意事項

- 本稿は、新NISAや積立投資の効果に関する情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。

- 本稿に掲載の情報は、三菱UFJアセットマネジメントおよび三菱UFJ信託銀行において本漫画を作成した時点(2023年1月)のものです。

また、本稿は三菱UFJアセットマネジメントおよび三菱UFJ信託銀行が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について三菱UFJアセットマネジメントおよび三菱UFJ信託銀行が保証するものではありません。

- 本稿に掲載の情報を利用したことにより発生するいかなる費用または損害等について、三菱UFJアセットマネジメントおよび三菱UFJ信託銀行は一切責任を負いません。

- 本稿に掲載の情報に関するご質問には三菱UFJアセットマネジメントおよび三菱UFJ信託銀行はお答えできませんので、あらかじめご了承ください。

- 本稿の無断複製(コピー、スキャン、デジタル化等)、譲渡、転載および配信は、著作権法上での例外を除き禁じられています。また、本書を代行業者などの第三者に依頼して複製する行為は、たとえ個人や家庭内の利用であっても一切認められておりません。