�ی��I�тŒm���Ă�������3�̂���

�����̖���ڕW���������邽�߂ɂ́A�����̌v��𗧂Ă�K�v������܂��B

���̍ہA�s���̎��Ԃ������Ă��A�`�����v��������ł���悤�ɁA���X�N�̂��Ƃ��܂߂čl����ƈ��S�ł��B

�������̂Ƃ��̔����ł���ی��ɂ��āA���ꂾ���͐�ɒm���Ă��������A�ی��I�т�3�̃L�z�������Љ�܂��B

�ی��I�т�3�̃L�z���A�u�P.�ǂ�ȂƂ��v�u2.������v�u3.���܂Łv�B

�܂��P�ڂɁA�u�ǂ�ȂƂ��v�ɂ��āA���Љ�܂��B

�ǂ�ȂƂ���

1.�������̃��X�N�́A���낢��ȂƂ���ɂ���

�������͂��܂��܂ȃ��X�N�ƂƂ��ɐ������Ă��܂��B

������

�d�a�ŖS���Ȃ���

�Ȃ�

�a�C��P�K

�a�C��P�K�ɂ����莡�Â������Ȃ�

���

����ԂɂȂ���

�Ȃ�

�V��

�V��̐��������Ȃ�

�����E����

�����ԂŐl�ɃP�K�������Ă��܂����Ȃ�

�ЁE�n�k

�n�k�ɂ��Ƃ��S���Ȃ�

�ȂǁE�E�E

2.���S�̂��߂ɁA�R�̕ۏႪ����܂�

���Ȃ��̐�������邽�߂Ɂu���I�ۏ�v�u��ƕۏ�v�u�l�ۏ�v�̑傫���R�̕ۏႪ����܂��B

�����g�ŏ�������l�ۏ�́A���I�ۏ���ƕۏႾ���ł͑���Ȃ������������܂��B

![[�@ �u���I�ۏ�v�i���Ȃǁj �E�����N�� �E���N�ی��Ȃ�] + [�A �u��ƕۏ�v�i��Ёj �E���S�ސE�� �E���ԋ��Ȃ�] + [�B �u�l�ۏ�v�i�����j �E�ی� �E���~�Ȃ�]](/life-shisan/method/img/hoken/zu_hoken_01.png)

3.�����Ŕ�����l�ی��̎��

���Ȃ����g�ŏ���������A�l�ی��̓��X�N�ɉ����Ă��܂��܂Ȏ�ނ�����܂��B

| ��ȃ��X�N | ���Ȃ��̃j�[�Y | ��������ی� |

|---|---|---|

| ���� �i���S�E����̍��x��Q��Ԃɔ�����j |

�����Ԃ̂ݔ��������B �ی����́A�ꎞ���Ŏ�肽���B |

����ی� |

| �����Ԃ̂ݔ��������B �ی����́A�ꎞ���ł͂Ȃ��A�N���Ŏ�肽���B |

�����ۏ�ی� | |

| �ꐶ�U�A���������B ���~�������˔��������i�ɂ������B |

�I�g�ی� | |

| �����Ԃ̂ݔ��������B �������ɐ������Ă����Ƃ��ɂ́A���S�ی����Ɠ��z����肽���B |

�{�V�ی� | |

| �a�C�� �P�K �i�a�C��P�K�A����̕a�C�Ȃǂɔ�����j |

�a�C��P�K�œ��@���p�Ȃǂ����Ƃ��ɔ��������B | ��Õی� |

| ����œ��@���p�Ȃǂ����Ƃ��ɔ��������B | ����ی� | |

| �O�厾�a�i����E�}���S�؍[�ǁE�]�����j�ɂȂ����Ƃ��ɔ��������B | ���莾�a�ۏ�ی� | |

| �a�C��P�K�œ����Ȃ��Ȃ����Ƃ��ɁA�������z����肽���B | �A�ƕs�\�ی� | |

| ��� �i���ɔ� ����j |

����ԂɂȂ����Ƃ��ɔ��������B | ���ی� |

| �V�� �i�V��̐��������Ȃǁj |

�����̔N���������Ԃ܂��͈ꐶ�U�A���g�Ŕ��������B | �l�N���ی� |

| �^�p���тɉ����Ď���N���z���������鏤�i�ɂ������B | �ϊz�l�N���ی� | |

| �����E���� �i�ˑR�̎��̂�l�����ɔ� ����j |

�����ԂŎ��̂��N�������Ƃ��ɔ��������B | �����ԕی� |

| ���ǂ������l�̃��m���Ă��܂����Ƃ��Ȃǂɔ��������B | �l�����ӔC�ی� | |

| �ЁE�n�k �i�Ђ�n�k�ɔ�����j |

������ƍ����Ђ╗���Q�ɂ������Ƃ��ɔ��������B | �Еی� |

| �n�k�ɂ���Č�����ƍ��ɐ��������Q�ɔ��������B | �n�k�ی� |

- �������܂ł���ʓI�ȕی����i�̎�ނɂ��ċL�ڂ��Ă��܂��B�e�ی���Ђ���舵���ی����i�̓��e�ɂ��Ă͊e�ی���Ђɂ��m�F���������B

4.���~�͎O�p�A�ی��͎l�p�H�I

���Ƃ��A�ˑR�̃P�K��a�C�ɔ����āA100���~�������ɏ����������Ǝv�����Ƃ��A�茳�ɂ��̎������Ȃ��ꍇ�ɂ͂ǂ����܂����H

���~�ł͐ςݗ��Ă�̂Ɏ��Ԃ�������܂����A�ی��ł͂����ɂ��̊z���������邱�Ƃ��ł��܂��B

�i���ی��Ŏx�����ی����́A���~�Ɠ��l�̐ςݗ��Ăł͂���܂���B�j

![[�y���~�z=�O�p �����~�z�� �����~���ԁ� ������x���Ԃ��K�v] [�y�ی��z=�l�p ���ی����z�� ���ۏ���ԁ� �������ɔ����邨���������ɏ����ł���]](/life-shisan/method/img/hoken/zu_hoken_02.png)

��Ȃ��Ƃ́A���~�ƕی��̎g�������ł��B

�������̃��X�N�ɑ���

�����ɗp�ӂł��Ȃ������́A

�����ł���܂ł̊ԁA�ی��Ŕ�����ƈ��S�ł��B

�������

2�ڂɁA�u������v�ɂ��Ă��Љ�܂��B

�������̂��Ƃ��N�����Ƃ��ɁA�u������v

�������K�v�ɂȂ邩���m�F���邱�Ƃ���ł��B

���I�ۏ�Ȃǂ����ł͑���Ȃ��ꍇ�ɂ́A���Ȃ������g�Ōl�ی�����������K�v������܂��B

1.�����Ǝx�o�̃o�����X

�u������v�������ׂ������l����Ƃ��ɂ́A�܂��A�g�����h�Ɓg�x�o�h���m�F����K�v������܂��B

���Ƃ��A�a�C��P�K�œ����Ȃ��Ȃ��Ă��܂����ꍇ�A���Ô�����邱�ƂŁA�g�x�o�h��������\��������܂��B

����A�g�����h�́A�����Ȃ��Ȃ邱�Ƃɂ��A�������Ă��܂��\�����l���Ȃ���Ȃ�܂���B

![[�y�x�o�z ������ ���~�Ȃ� ���Ô�] [�y�����z���� �����̌���] �� [�y�s������z�z �������K�v�Ȋz]](/life-shisan/method/img/hoken/zu_hoken_03.png)

2.�x�o�F���Ô�͂ǂ̂��炢������H

�ǂ̂��炢�̂������K�v�ɂȂ邩�́A������a�C��P�K�Ȃǂɂ���Ă��܂��܂ł��B

�����鎡�Ô�̂��ׂĂ��l�ŕ��S����K�v���͒Ⴍ�A���S���������Ă������I�ۏ�Ȃǂ�����܂��B

���N�ی������҂͌��I��Õی��ɂ���Ď��ȕ��S�z��3���i���w���`70�Ζ����j�ł��B

�܂��A���ȕ��S�z�����z�ɂȂ�ꍇ�ɂ́A���z�×{��x�ɂ�蕉�S�z���}�����܂��B

�����z�×{��x��

���z�×{��x�Ƃ́A��Ë@�ւ��ǂ̑����Ŏx�������z�i���j���A�Ђƌ��i���̏��߂���I���܂Łj�ŏ���z�����ꍇ�ɁA���̒��������z���x�����鐧�x�ł��B

�i�����@���̐H��S�⍷�z�x�b�h�㓙�͊܂݂܂���B�j

100���~�̈�Ô�ŁA�����̕��S�i3���j��30���~������ꍇ

���z�×{��Ƃ���212,570�~���x�����A���ۂ̎��ȕ��S�z��87,430�~�ɂȂ�܂��B

�i���ȕ��S���x�z�͔�ی��҂̔N��⏊���ɉ����ĈقȂ�܂��B�j

![����Ô�100���~ ���������S30���~[���ȕ��S:���ȕ��S�z�̏���z 80,100�~+�i100���~�y��Ô�z-267,000�~�j�~1%=87,430�~] [���z�×{��:���z�×{��Ƃ��Ďx�� 30���~-87,430�~ = 212,570�~]�� ��](/life-shisan/method/img/hoken/zu_hoken_04.png)

�o�T�F�����J���ȁu���z�×{��x�𗘗p�����F���܂ցv

| �H���� | �P�H�ɂ� 490�~ �i���@���H���×{��i��ʂ̕��j�j* |

|---|---|

| ���z�x�b�h �i���j�� |

�P�������蕽�� 6,714�~** |

| �G�� �i���p�i�E��ʔ�Ȃǁj |

�\ |

*�o�T�F�S�����N�ی�����u���@���H���×{��v

**�o�T�F�����J���ȁu��ȑI��×{�ɌW��v

�����I��Õی��̑ΏۊO�ɂȂ��Á�

���I��Õی��̑ΏۊO�ɂȂ���̂Ƃ��Đ�i��ÂȂǂ�����܂��B

��i��Â̋Z�p���͌��I��Õی��̑ΏۊO�ŁA�S�z���ȕ��S�ɂȂ�܂��B���̑��̐f�@���A�������A���A���@���Ȃǂ͌��I��Õی����K�p����܂��B

| ��i��� �Z�p�� |

�S�z���ȕ��S |

|---|

�o�T�F�����J���ȁu��i��Â̊T�v�ɂ��āv

3.�����F�����Ȃ��Ȃ�����A�����͂ǂ��Ȃ�H�I

��Ђ̌��N�ی��g���Ȃǂ̉����҂̏ꍇ�A���a�蓖��������܂��B

�������A�����������悻3���̂Q�ɂȂ��Ă��܂����߁A�����������������Ƃ��l����K�v������܂��B

�����a�蓖����

���a�蓖���́A�{�l���Ɩ��O�̕a�C��P�K�ʼn�Ђ��x�����A������3���Ԃ����������ŁA4���ڈȍ~�A�d�����x���ɑ��Ďx������܂��B

�������A�x���Ԃɂ��ĉ�Ђ��珝�a�蓖���̊z��葽����V�z�̎x�������ꍇ�ɂ́A���a�蓖���͎x������܂���B

���x�������1��������̋��z

�x���J�n���̈ȑO12�����Ԃ̊e�W����V���z�ς����z��30���~(2/3)

�i�x���J�n���Ƃ́A��ԍŏ��ɏ��a�蓖�����x�����ꂽ���̂��Ƃł��B�j

-

�����N�ی�(��Ђ̌��N�ی��g����S�����N�ی�����(������))�̉����҂��ΏۂƂȂ�܂��B

��ʓI�ɁA���c�Ǝ҂̕�����������鍑�����N�ی��ɂ͏��a�蓖���͂���܂���B

![[�����̎���] [���a�蓖��:�Œ�1�N6���� ���x���J�n�i�x�����Ԃ͎x���J�n������Œ�1�N6�����ł��j]](/life-shisan/method/img/hoken/zu_hoken_05.png)

���Ô�Ȃǂ̎x�o�������邱�Ƃ����ł͂Ȃ��A�������������邱�Ƃ��l������K�v������܂��B

���łɏ�������Ă���ۏ�Ƃ��ẮA

���I�ۏႾ���łȂ��A

��ƕۏႪ����\��������܂��B

�����g�Ōl�ی�����������O�ɁA

���ߐ�̕����������x�Ȃǂ�

�m�F���邱�Ƃ���ł��B

���܂ŕ�

3�ڂɁA�u���܂Łv�ɂ��Ă��Љ�܂��B

�u���܂Łv�A�������̂Ƃ��̔������K�v�ɂȂ邩���l���A���̊��Ԃ�ی��ŏ������܂��B

1.���܂ŕۏႪ�K�v�Ȃ̂����m�F���܂��B

�ۏႪ�K�v�Ȋ��Ԃɂ��킹�āA���N�ԁE���܂ŁE�ꐶ�U�ȂǁA�ۏ�̊��Ԃ�I�����܂��B

| ����]�� | �d�����ł��Ȃ��Ȃ����Ƃ��̔����Ƃ��āA 65�܂� ���������Ȃ� |

�����̎��g�̂��߂̔����Ƃ��āA �ꐶ�U ���������Ȃ� |

|---|---|---|

| �C���[�W�} |

����^�C�v |

�I�g�^�C�v |

|

|

|

|

|

|

| �ی����� | 60�E65�܂ŁA10�N�E20�N�Ȃ� | �I�g |

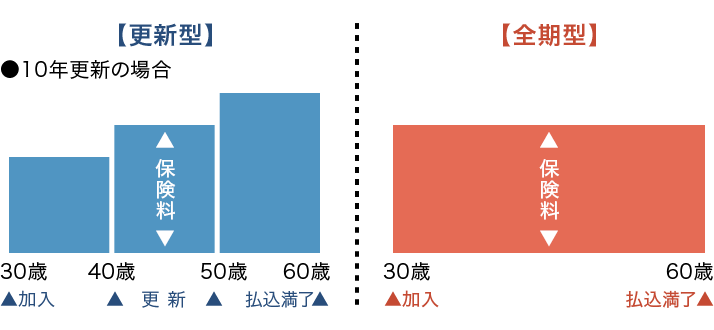

2.����^�C�v�́A�X�V�^�ƑS���^�A�ǂ���ɂ��ׂ��H

�����Ԃ�ۏႷ�����^�C�v�ɂ́A���N�����ƂɍX�V����X�V�^�Ɩ����܂ōX�V�̂Ȃ��S���^�ɕ��ނ���܂��B

| �X�V�^ | �S���^ | |

|---|---|---|

| �����b�g |

|

|

| �f�����b�g |

|

|

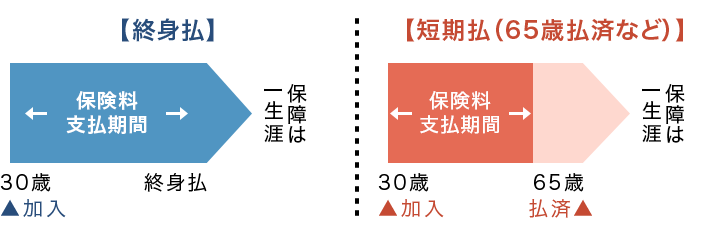

3.�I�g�^�C�v�́A�I�g���ƒZ�����A�ǂ���ɂ��ׂ��H

���Ƃ��A��Õی��i�I�g�^�j�̏ꍇ�A�ی����̕������Ԃ́A�I�g����65�Ε��ςȂǂ�����܂��B

| �I�g�� | �Z���� | |

|---|---|---|

| �����b�g |

|

|

| �f�����b�g |

|

|

���ꂼ��Ƀ����b�g�A�f�����b�g������܂��B���Ȃ��̊�]�ɍ����^��I�Ԃ��Ƃ���ł��B

4.�������@�͂��܂��܂ł�

������N���ȂǁA���i�ɂ���ẮA�ی����̕������@��I�����邱�Ƃ��ł��܂��B

�������ی����́A�����������N���A���N�������N���̕�����ʓI�Ɉ����Ȃ�܂��B

| �������@ | �T�v |

|---|---|

| ���� | �ی����������ޕ��@�ł��B |

| ���N�� | �ی����N���Ƃɕ����ޕ��@�ł��B |

| �N�� | �ی�����1�N���Ƃɕ����ޕ��@�ł��B |

| �O�[ | ������N�����̕ی������܂Ƃ߂ĕ����ޕ��@�ł��B |

| �ꎞ�� | �S�ی����Ԃ̕ی�����1��ŕ����ޕ��@�ł��B |

���Ȃ��̃��C�t�v��������邽�߂ɁA�u���܂Łv�������K�v�����m�F���邱�Ƃ���ł��B

�����̖���ڕW�ȂǁA

�`�����v��������ł���悤�ɁA

�ی���I�ԍۂɂ́A

�u�ǂ�ȂƂ��v�u������v�u���܂Łv�A

����3�̃L�z�������������

���O�Ɋm�F���܂��傤�B