住宅ローンの借入可能額を確認する前に

知っておきたいポイント

おさえておきたい住宅ローンのポイント

住宅ローンを検討する際のポイントは?

- ポイント1

金利

金利は極力安く!

より有利な住宅ローンが

あれば借換えも

検討しましょう! - ポイント2

金額

借入金額は極力少なく、

頭金は出来るだけ多く!

余剰資金での

一部繰上返済の活用も

検討しましょう! - ポイント3

期間

借入期間は短く!

完済時の基準は退職時期を

目指しましょう!

ご参考例

金額3,000万円、期間30年、金利3%(固定)の

住宅ローン契約(元利均等返済)の場合

| 借入金額 | 借入期間 | 金利 | 月々のご返済額 | 年間のご返済額 | 総返済額 |

|---|---|---|---|---|---|

| 3,000万円 | 30年 | 3% | 126,481円 | 1,517,772円 | 45,533,160円 |

1

金利を3%から2%にすると・・・

総返済額は500万円以上減少

| 借入金額 | 借入期間 | 金利 | 月々のご返済額 | 年間のご返済額 | 総返済額 |

|---|---|---|---|---|---|

| 3,000万円 | 30年 | 2% | 110,885円 | 1,330,620円 | 39,918,600円 |

| 支払額の差 | 月々のご返済額▲15,596円 | 年間のご返済額▲187,152円 | 総返済額▲5,614,560円 | ||

2

金額を3,000万円から2,000万円(頭金を増やす)にすると・・・

頭金も含めた総返済額は500万円以上減少

| 借入金額 | 借入期間 | 金利 | 月々のご返済額 | 年間のご返済額 | 総返済額 |

|---|---|---|---|---|---|

| 2,000万円 | 30年 | 3% | 84,320円 | 1,011,840円 | 40,355,200円 |

| 支払額の差 | 月々のご返済額▲42,161円 | 年間のご返済額▲505,932円 | 総返済額▲5,177,960円 | ||

3

借入期間30年を20年にすると・・・

総返済額は500万円以上減少

| 借入金額 | 借入期間 | 金利 | 月々のご返済額 | 年間のご返済額 | 総返済額 |

|---|---|---|---|---|---|

| 3,000万円 | 20年 | 3% | 166,379円 | 1,996,548円 | 39,930,960円 |

| 支払額の差 | 月々のご返済額39,898円 | 年間のご返済額478,776円 | 総返済額▲5,602,200円 | ||

- ※当社シミュレーションにより作成。

数値はあくまでもご参考であり、実際のご返済額と異なる場合があります。

金利の種類は?

変動金利型と固定金利型の2つです。

| 1.変動金利 | 固定金利型 | ||

|---|---|---|---|

| 2.当初固定金利型 | 3.全期間固定金利型 | ||

| メリット |

|

|

|

| デメリット |

|

|

|

| メリット | デメリット | |

|---|---|---|

| 1. 変動金利 |

|

|

| 固定金利型 | ||

| 2. 当初固定 金利型 |

|

|

| 3. 全期間固定 金利型 |

|

|

それぞれにメリット・デメリットがあります。よく考えて選びましょう!

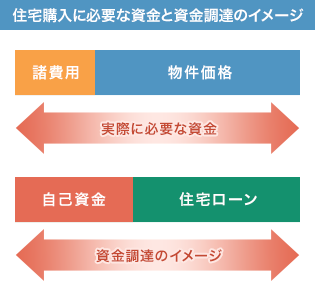

住宅購入に必要な金額は?住宅ローンはどのくらい借りるべき?

- 実際に必要な金額は?

-

- 住宅購入には物件価格以外に諸費用がかかります。

- 住宅ローンとは別に自己資金として物件価格の20%を用意するのが理想的と言われています。

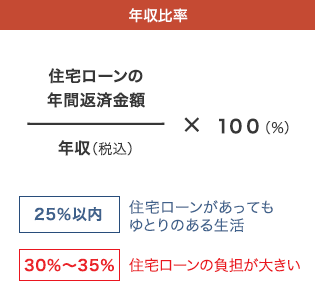

- 住宅ローンはどのくらい借りる?

-

- 借入金額は『返せる金額』である年収比率を基本に考えましょう。

- 年収比率の25%以内が、無理なく返済できる水準と言われています。

住宅を購入した後も住宅を維持するためには様々な経費が掛かります。

住宅ローンを無理なく返済するため、頭金をためておきましょう。

「諸費用」を考慮して物件予算を決めましょう

住宅購入に際し、物件価格以外にもいろいろな諸費用・手数料がかかります。

仲介手数料・印紙税・登録免許税・登記手数料など、一般的に物件価格の約5〜10%程度と言われており、3000万円の物件なら150万円〜300万円程度の諸費用・手数料を見込んでおく必要があります。

中古住宅など、不動産仲介業者を介して売買契約した場合、不動産仲介手数料(一般的に物件価格の3%+6万円)が必要となります。

諸費用は原則現金での準備が必要となりますので、購入予算の中に入れておき、いつまでに用意すべきか把握しておきましょう。

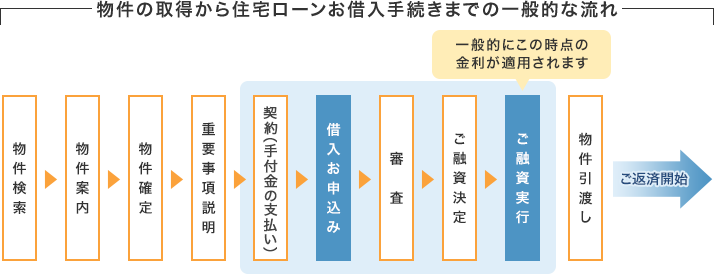

住宅ローン実行までにどんな手続きがあるの?

契約からご融資実行までおよそ2か月程度かかります。

借入お申し込みは余裕を持って早めに行いましょう。

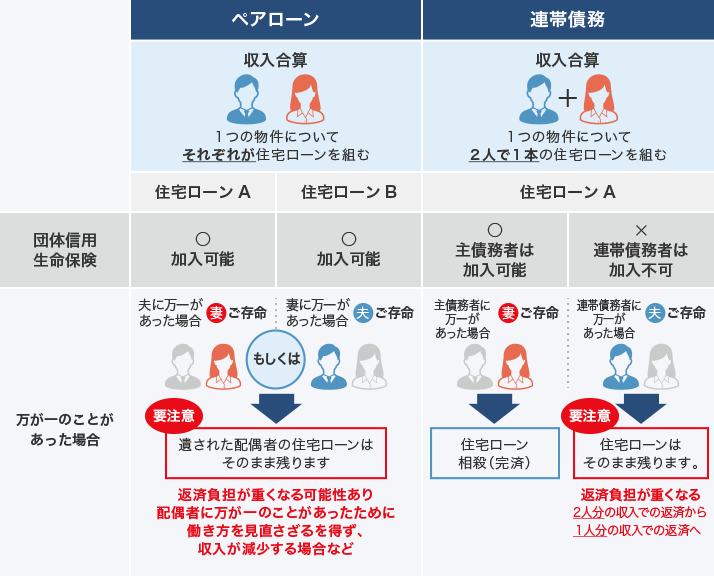

ペアローンと連帯債務の違いとは?

共働きの夫婦の場合、夫の収入だけでなく妻の収入を合算して住宅ローンを組むケースが増えています。 代表的な方法である「ペアローン」と「連帯債務」の違いについて確認しておきましょう。

借換えのポイントは?

現在と借換後の契約内容を比べた場合に・・・

- 金利差1%以上

- 残高1,000万円以上

- 残期間10年以上

借換によるメリット

が見込めます。

借換の一例(当社シミュレーションにより作成)

| 当初 | 現在 | 借換後 | 差 | ||

|---|---|---|---|---|---|

| 借入残高(=残債) | 3,000万円 |  |

約2,322万円 | 約2,322万円 | − |

| 残期間(年) | 30年 | 20年 | 20年 | − | |

| 返済回数 | 360回 | 240回 | 240回 | − | |

| 金利(年利率) | 3.5% | 3.5% | 2.5% | ▲1.0% | |

| 毎月返済額 | 134,713円 | 134,713円 | 123,043円 | ▲11,670円 | |

| ボーナス返済額 | 0円 | 0円 | 0円 | − | |

| 年間返済額 | 1,616,556円 | 1,616,556円 | 1,476,516円 | ▲140,040円 | |

| 残債にかかる総返済額 (元本+利息) |

約4,850万円 | 約3,233万円 | 約2,953万円 | ▲約280万円 |

| 当初 | |

|---|---|

| 借入残高(=残債) | 3,000万円 |

| 残期間(年) | 30年 |

| 返済回数 | 360回 |

| 金利(年利率) | 3.5% |

| 毎月返済額 | 134,713円 |

| ボーナス返済額 | 0円 |

| 年間返済額 | 1,616,556円 |

| 残債にかかる総返済額 (元本+利息) |

約4,850万円 |

| 現在 | |

|---|---|

| 借入残高(=残債) | 約2,322万円 |

| 残期間(年) | 20年 |

| 返済回数 | 240回 |

| 金利(年利率) | 3.5% |

| 毎月返済額 | 134,713円 |

| ボーナス返済額 | 0円 |

| 年間返済額 | 1,616,556円 |

| 残債にかかる総返済額 (元本+利息) |

約3,233万円 |

| 借換後 | |

|---|---|

| 借入残高(=残債) | 約2,322万円 |

| 残期間(年) | 20年 |

| 返済回数 | 240回 |

| 金利(年利率) | 2.5% |

| 毎月返済額 | 123,043円 |

| ボーナス返済額 | 0円 |

| 年間返済額 | 1,476,516円 |

| 残債にかかる総返済額 (元本+利息) |

約2,953万円 |

| 差 | |

|---|---|

| 借入残高(=残債) | − |

| 残期間(年) | − |

| 返済回数 | − |

| 金利(年利率) | ▲1.0% |

| 毎月返済額 | ▲11,670円 |

| ボーナス返済額 | − |

| 年間返済額 | ▲140,040円 |

| 残債にかかる総返済額 (元本+利息) |

▲約280万円 |

- ※数値はあくまでご参考であり、実際のご返済額と異なる場合があります。

- 残債にかかる総返済額として約280万円の借換によるメリットが見込めます。

- 諸経費を別途考慮する必要がありますが、借換ご検討の際、上の3つの項目に1つでもあてはまる場合は、シミュレーションツールを使った具体的な返済シミュレーションをお勧めします。