コラムVol.32 30代、40代、夫婦で考えるライフプラン

- 奥野 美代子 (おくの みよこ)

- CFP®(ファイナンシャルプランナー)、中小企業診断士、MBA。

デンマークのオーディオブランドで富裕層向けのマーケティング&PRに27年間携わった後、中小企業診断士/FPの資格を取得し、経営コンサルタントとして独立。

日本FP協会 平成24年「暮らしとお金の相談室」相談員、平成26年広報センター電話相談員などを歴任。30代から始めたライフプランに基づくマネープラン、2回のマンション購入と不動産賃貸、リストラ後の独立等、自らの経験に基づき、相談者の立場に立って、ライフプラン、起業、セカンドライフプランなどのアドバイスを行う。経営コンサルタントとして、クリニックや中小企業のマーケティングサポートや経営セミナーなどの講師も務める。

多様化する30代、40代のライフプラン

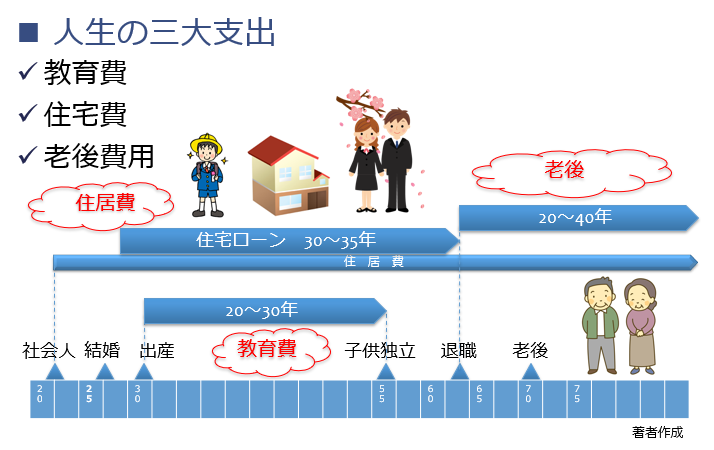

人生には3つの大きな出費があると言われています。それは、「教育費」「住宅費」「老後費用」の3つです。ライフプランを考えるときは、これらの「人生の三大出費」について、どの時期にどのくらいかかるのかを考えることが重要です。

30代、40代といっても、家族構成や家計は大きく異なります。結婚したてで今から子育て、親と同居で住宅取得費が不要、ダブルインカム・ノーキッズなど、様々です。もちろん、独身の方もいるでしょう。

ここでは、30代、40代の子育て世帯を例に、ライフプランの考え方を示します。

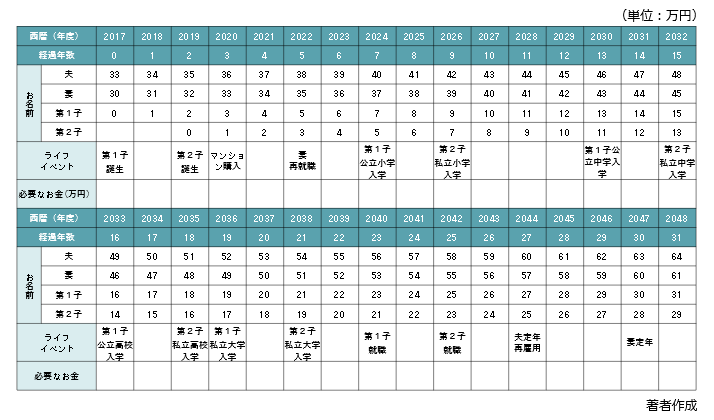

下記は、30代、40代のライフプラン表の一例です。家族構成に合わせて、ご自分と家族、必要に応じて、ご実家の家族も含めて、これからいつどんなことが起きるか、どんなことをしたいのか、それにはいくらかかるのかをまず書き出します。

ライフプランと人生の三大出費

下記は、書き出したライフプランをもとにいつ頃どんな費用がかかるのか、いつまで続くのかを図示したものです。教育費と住宅ローンの返済時期が重なることが多いようです。また、住宅ローンの返済が退職後にも続いているかどうかも確認します。

ざっとイメージをつかんだ上で、希望通りのライフプランで「教育費」「住居費」「老後費用」が、具体的にどのくらいになるのか、個別に見ていきましょう。

教育費

教育費で大きな費用がかかるのは、高校・大学の学費です。毎年、各種報道で進学時の費用について統計資料が示されています。私立大学に進学させると、4年間で4〜500万円かかるため、それを見込んで教育費準備が必要です。

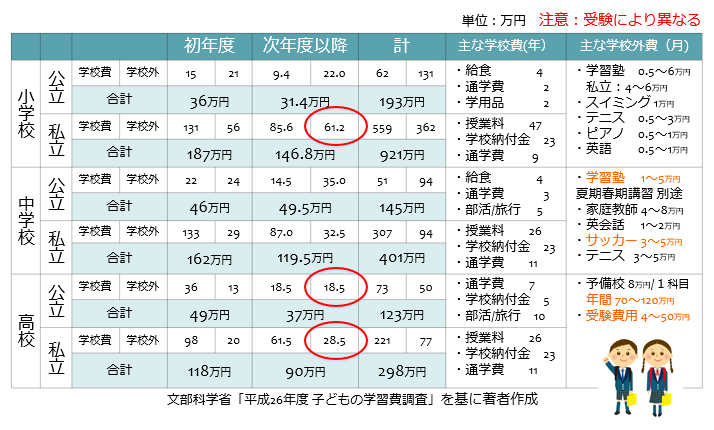

注意いただきたいのは、小学校・中学校から私立進学させる場合です。下記に文部科学省の統計資料を示します。赤い丸印の欄は、受験準備により費用が大きく異なります。小学校から私立の場合、公立に比べ学校外の費用が大きくなっており、毎年150万円近い教育費がかかります。

一般的には、子どもが小学校・中学校のうちがお金の貯めどきと言われていますが、私立小学校進学の場合は、余裕を持った計画が必要です。

専門学校を進学先とする場合、大学より学費負担が少ないと思われるかもしれません。学科によっては、私立大学並みの費用がかかります。

大学・専門学校の学費については、奨学金を利用し、子供が返済する場合もあります。その場合は、卒業後の返済負担が長く続くことと、世帯の収入制限により日本学生支援機構の奨学金や国の教育ローン(国民政策金融公庫)が使えないことがあることを頭に入れておきましょう。

住宅

住宅を買うか借りるか、どちらにしても一生の中で一番高い買い物が「住宅」といわれています。購入の場合は、頭金と長期の返済が必要になり、その後の補修費も考えておきます。賃貸では、老後も住居費を払い続けるので、持ち家の家族より生活費を大きく見積もります。

住宅ローンは、返済期間と金利に注意しましょう。低金利が続きましたが、物価や金利が上がると予測される時期は、全期間固定金利とするのが基本です。固定金利期間選択型を選んだ場合は固定期間終了後の金利変動で、大きく返済額が増えるリスクについて充分理解が必要です。

共働きの場合は、夫婦で返済するペアローンや連帯債務で、一人で借りるより借入可能額が大きくなります。しかし、子育て期は、フルタイムの仕事を続けることが難しくなることも考えられます。過大な借入をせずに、生計を主に負担する人の収入だけで返済するプランを立てるのが賢明です。

資産形成

教育費と住居費は、考え方によっては、公立学校と公営住宅を使い、総費用を抑えることができます。

しかし、今後ますます大きくなるのが、老後の費用です。人生100年時代と言われる今、ライフプランも平均寿命の80代までではなく、100歳まで赤字にならない計画が必要です。そのためには、公的年金に加えて、自助努力も大切です。

ライフプランを作るときは、今の仕事を続けたとしたら、65歳以降に受け取ることのできる公的年金と退職金・企業年金の額を試算しましょう。その上でいくら不足するのかを試算し、資産形成を考えましょう。

教育費や住居費の負担が大きい30代、40代で、老後の費用まで準備するのは難しいと思われるかもしれません。資産形成には、時間が味方となります。例え、小さい金額でも、30代、40代から貯め続けることで、2〜30年後まとまった資産を作ることができます。

特に、国が支援する税制優遇の資産形成のプランは早くから活用しておくことを勧めます。例えば、NISAと個人型確定拠出年金(iDeCo)を、それぞれ負担にならない金額で小さく初めて大きく育てることが肝心です。

まとめ

30代、40代のライフプランを考えるときに大事なことは、費用配分のバランスです。子どもは皆、私立に行かせたい、いい条件の広いマイホームも手に入れたいと言って、手元の収入のほとんどを教育費と住居費に使ってしまうと、退職近くなって老後資金が足りずに慌てることになります。また、本人や家族の病気で収入減や予定外の費用がかかる場合の備えとしても、早い時期から資産形成を行うことは必要です。

ライフプランをもとに、優先順位をつけてバランスよく費用配分し、我が家のお金の貯めどきと大きく使う時期を決めておくと良いでしょう。気になるようでしたら、一度、FPに相談しキャッシュフロー表を作ってもらうことや当サイトの「ライフプランシミュレーション」を使って、試算することをお勧めします。

30代、40代のライフプランを考えるときに大事なことは、費用配分のバランスです。子どもは皆、私立に行かせたい、いい条件の広いマイホームも手に入れたいと言って、手元の収入のほとんどを教育費と住居費に使ってしまうと、退職近くなって老後資金が足りずに慌てることになります。また、本人や家族の病気で収入減や予定外の費用がかかる場合の備えとしても、早い時期から資産形成を行うことは必要です。

ライフプランをもとに、優先順位をつけてバランスよく費用配分し、我が家のお金の貯めどきと大きく使う時期を決めておくと良いでしょう。気になるようでしたら、一度、FPに相談しキャッシュフロー表を作ってもらうことや当サイトの「ライフプランシミュレーション」を使って、試算することをお勧めします。