2023年までのNISA・つみたてNISA口座に関するご案内

-

※

本ページは2023年までのNISA制度に関するご案内です。2024年からのNISA制度についてはこちらをご覧ください。

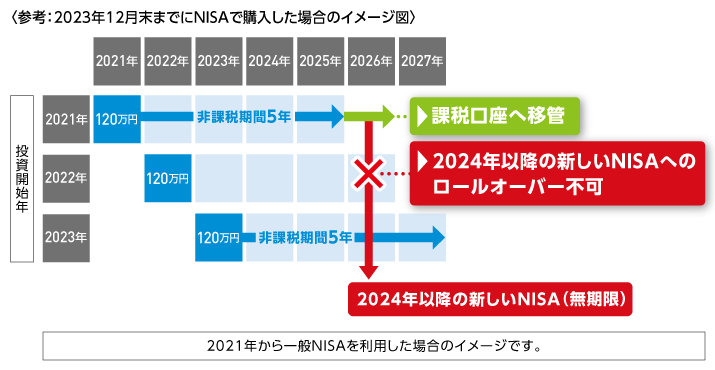

2023年12月末までに購入したNISA・つみたてNISA残高の取扱い

2023年12月末までに購入したNISA・つみたてNISA残高についての取扱いは以下のとおりです。

-

●

2024年1月以降も非課税期間満了までは引き続き非課税で保有いただけます(2024年以降のNISAへの移管不可)。

-

●

非課税期間中の売却は可能ですが、売却した場合、売却部分の非課税投資枠を再利用することはできません。

-

●

非課税期間が終了した場合、自動的に課税口座へ移管されます(手続き不要)。2024年以降のNISAへの移管(ロールオーバー)はできません。

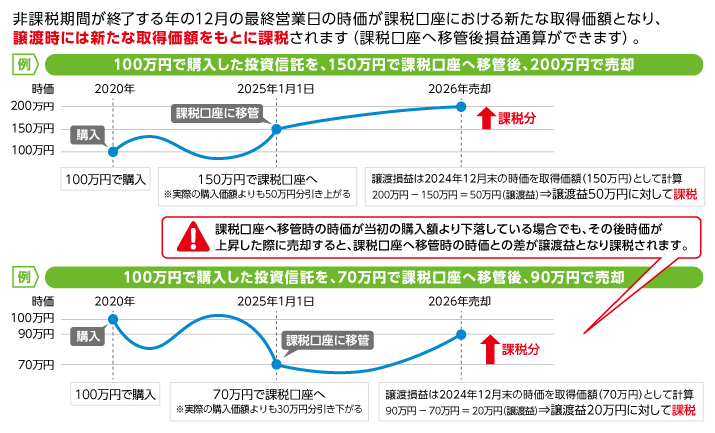

課税口座へ移管する際の注意点

-

●

お客さまがNISA口座を開設している取引店の特定口座(特定口座を開設されていない場合は一般口座)に移管されます。課税口座へ移管するファンドと同銘柄のファンドを一般口座で保有されている場合は、一般口座へ移管されます。

-

●

課税口座に移管されるのみで解約はされません。解約には別途お手続きが必要です。

-

●

12月最終営業日の時価が課税口座における新たな取得価額となります。NISA口座で購入された際の取得価額にはなりません。

よくあるご質問

Q. 非課税期間の途中で売却できますか?

いつでも売却できます。ただし、売却した場合、売却部分の非課税投資枠を再利用することはできません。

Q. 課税口座へ移管すると公募株式投資信託は自動的に解約されますか?

課税口座に移管されるのみで解約はされません。解約には別途お手続きが必要です。

Q. 2023年までのNISA口座を利用して購入した公募株式投資信託から発生する分配金再投資は、2024年以降も非課税で行われますか?

行われません。

2024年1月以降の再投資は課税扱いになります。

課税扱いでの再投資を希望されない場合は、再投資停止のお手続きが必要です。

Q.

非課税期間の終了を迎えるNISA預りで購入した公募株式投資信託に利益が出ています。

売却益を非課税で受け取るには、いつまでに手続きすればよいですか?

受渡日が非課税期間が終了する年の12月最終営業日以前となるようお手続きをお願いします。

2023年までのNISA制度

一般NISA

| 非課税対象 |

NISA口座内の上場株式・公募株式投資信託等の分配金・配当金・譲渡益(確定申告不要) |

|---|---|

| 非課税投資額 |

毎年120万円(2015年分までは、毎年100万円)が上限(未使用投資枠の翌年以降繰越不可) |

| 非課税投資総額 |

最大600万円(年間120万円×5年間)(2015年分までは、最大500万円(年間100万円×5年間)) |

| 投資可能期間 |

2023年12月末まで |

| 非課税期間 |

投資開始後最長5年間 |

| 途中売却 |

可能(ただし、売却した分の非課税管理勘定(非課税投資枠)の再利用は不可) |

| 損益通算 |

他の口座(特定口座・一般口座)との損益通算は不可 |

つみたてNISA

| 非課税対象 |

NISA口座内の公募株式投資信託等の分配金・配当金・譲渡益(確定申告不要) |

|---|---|

| 非課税投資額 |

毎年40万円が上限(未使用投資枠の翌年以降繰越不可) |

| 非課税投資総額 |

最大800万円(年間40万円×20年間) |

| 投資可能期間 |

2023年12月末まで |

| 非課税期間 |

最長20年間 |

| 途中売却 |

可能(ただし、売却した分の累積投資勘定(非課税投資枠)の再利用は不可) |

| 損益通算 |

他の口座(特定口座・一般口座)との損益通算は不可 |

関連商品

セミナーのご案内

資産形成、相続、不動産等、資産に関するお役立ちセミナーを随時開催中。