コラムVol.5 分散投資とは? 〜投資信託を活用しよう〜

- 古徳 佳枝 (ことく よしえ)

- 東京大学卒業後、日興證券に入社。投資信託・投資教育業務等に携わった後、2002年退社し、東京大学大学院にて「大学におけるパーソナルファイナンス教育」に関する研究を行う。その後、野村アセットマネジメントに入社、投資信託のセミナー講師等を担当。2011年同社退職後は、金融経済教育インストラクターとして、大学生・高校生向けの金融経済教育の講師や確定拠出年金導入企業の社員向け説明会の講師等を中心に活動している。

分散投資とは?

「分散投資」とは、投資する資産自体や、その資産の属する地域や国、さらには投資対象の業種や銘柄を1つに集中せず、複数に分ける、という投資手法です。

もしも投資先を1つに集中した場合、大きな利益を得られるかもしれませんが、大きな損失を被ってしまうかもしれません。分散投資では、そのような集中投資による価格変動リスクを抑える効果が期待できます。

また、購入や売却のタイミングを分散する「時間分散」という考え方もあります。株式や債券は、いつ購入するかによって、その後の損益が異なってきます。買いタイミングを分散し、その都度異なる価格で購入することで、損益の幅を小さくすることが期待できます。

すなわち分散投資とは、値動きの異なる複数の資産や銘柄を組み合わせ、それらを購入・売却するタイミングも分散することで、資産運用における価格変動リスクを低減しようとする考え方といえます。

分散投資のメリット

では、価格変動リスクを低減するとどのようなメリットがあるのでしょうか。下記の事例で検証してみます。

| 1年目 | 2年目 | 3年目 | 4年目 | 平均 | |

|---|---|---|---|---|---|

| A | +10% | +20% | ▲25% | +15% | +5% |

| B | +6% | +8% | ▲6% | +8% | +4% |

AとBを比べると、どの年もAの値動きの方が大きく、リスクが高いといえます。

その分、Aの平均リターンは「+5%」と、Bの「+4%」よりも高くなっています。

この2資産に当初100万円を投資すると4年後にいくらになるでしょうか?

| 1年後 | 2年後 | 3年後 | 4年後 | |

|---|---|---|---|---|

| A | 110万円 | 132万円 | 99万円 | 113.85万円 |

| B | 106万円 | 114.5万円 | 107.6万円 | 116.22万円 |

Bは、平均リターンはAよりも低めでしたが、各年のリターンが安定的で、価格変動リスクが低かったことから、4年後の資産残高はAよりも大きくなりました。価格変動リスクを抑えることにより、大きな下落による資産価値の目減りを避け、より効率的な運用が期待できます。

分散投資をする方法 〜投資信託を活用しよう〜

個別の株式や債券を選別して分散投資をしようとすると、ある程度まとまったお金が必要になります。また複数資産への分散投資、例えば国内株式50%、外国債券50%などの資産配分を実行するには、それぞれ資産において、どの銘柄を購入するのかも決めなくてはなりません。

一方、投資信託を活用すれば、「資産分散」「銘柄分散」「国や地域の分散」を、少額資金で実現することが可能です。まず、各資産への投資比率を決め、投資金額をその比率で配分します。投資信託には、国内株式型など単一資産に投資するタイプとバランス型といった複数資産を組み合わせたタイプがありますので、自分に合った方法で分散投資を手軽に実現できます。

投資信託で全世界に分散投資

また、投資信託を活用することで、「国や地域の分散」も容易に行えます。世界には、さまざまな国があり、国や地域によって金利水準や経済動向は異なっています。資産運用においては、円建ての資産だけでなく、外貨建ての資産も選択肢に加えることで、より幅広い分散投資が可能になります。

私たち自身が外国に足を運ぶには時間も手間も費用もかかりますが、私たちのお金は、世界中のほとんどの国に投資信託を通じて手軽に投資することが可能なのです。全世界をターゲットとして、“時空”を超えたお金の活かし方が実践できる時代が到来しています。

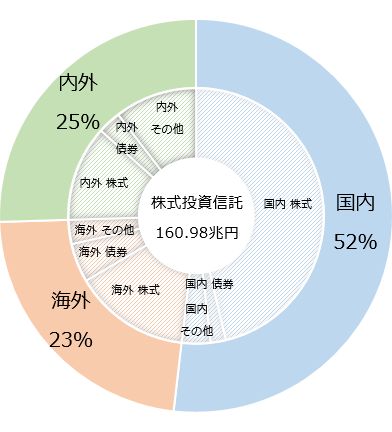

<投資信託の投資対象別純資産残高の状況>

【図表1】は、日本の公募株式投資信託の投資対象資産別残高比率(2023年5月末現在)です。

株式投資信託160.98兆円のうち、「国内資産に投資するタイプ」52%、「海外資産に投資するタイプ」23%、「内外資産に投資するタイプ」25%となっています。

また資産別にみると、「国内株式型」46%に次いで、「海外株式型」15%、「内外株式型」12%など、個人投資家は投資信託を通じて世界のさまざまな資産への分散投資を実践していることがうかがえます。

出所:一般社団法人投資信託協会「統計データ」、2023年5月末

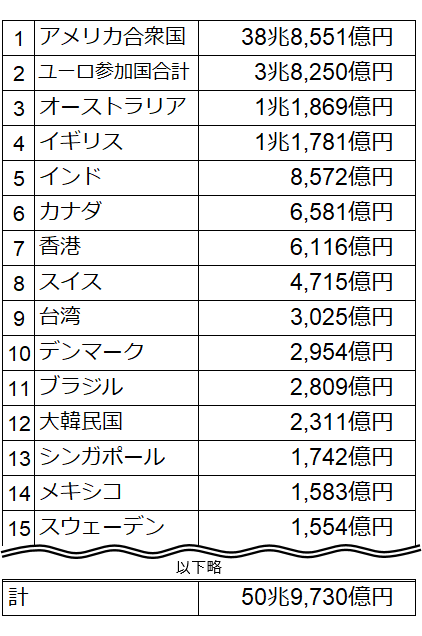

【図表2】で通貨別の残高を見てみますと、米ドル以下、50近い通貨(国別では60ヵ国以上)が投資対象となっています。投資信託を通じて、多くの国や地域の株式、債券、REIT(不動産投信)に、それぞれの通貨建てで投資をすることが可能であることがわかります。

なお、投資信託では運用資産から信託報酬という運用等にかかる費用が差し引かれます。商品ごとにその料率は異なりますので、購入前に確認しておきましょう。

投資信託で分散投資を実践してみましょう!

日本国内にも魅力的な株式や債券、REITなどの投資対象があり、円資産で運用を行うことは円で生活をする私たちにとって自然なことです。ただ、日本だけ、円だけではなく、海外の資産や外国の通貨も資産運用に取り入れていくことは、収益性アップの観点からだけではなく、分散投資や価格変動リスク低減の観点からも大変有効といえます。

単一国の資産に偏ることなく、グローバルな資産分散を実践するために・・・。

少額で世界に分散投資ができる投資信託をあなたもはじめてみませんか?