コラムVol.118 敵は本能にあり:へそ曲がりの『投資の考え方』第13回 何故、米国株式市場はバブルを繰り返すのか?

- 荒 和英 (あら かずひで)

- 1982年三菱信託銀行(当時)入社。1985年より為替ディーラー、ファンドマネージャー、エコノミストなど、資産運用の最前線で投資業務に携わる。25年以上にわたるキャリアを生かして、2011年からマーケットレポートの執筆や投資に関するセミナー講師、TV出演(BSジャパン「日経モーニングプラス」)や執筆活動(『資産活用いろはかるた“い”の巻、“ろ”の巻』)などを精力的に行っている。

「身を捨ててこそ浮かぶ相場もあれ (元句:身を捨ててこそ浮かぶ瀬もあれ)」

私は40年近く世界の株式相場を見てきましたが、その中で痛感させられるのは「相場は米国に始まり米国で終わる」という事実です。過去の世界株式市場は、前回の「何故、米国でもバブルは膨れ上がったのか?」で紹介したように、米国発のバブルで上昇し米国のバブル崩壊で上昇が終わるという繰り返しであり、昨年3月の新型コロナショックによる相場急落時も、その後の世界株式上昇をけん引したのは米国市場でした。それにしても、新型コロナ感染拡大で世界中がパニックになっていた昨年、米国投資家は何故株式を買い上げることができたのでしょう?

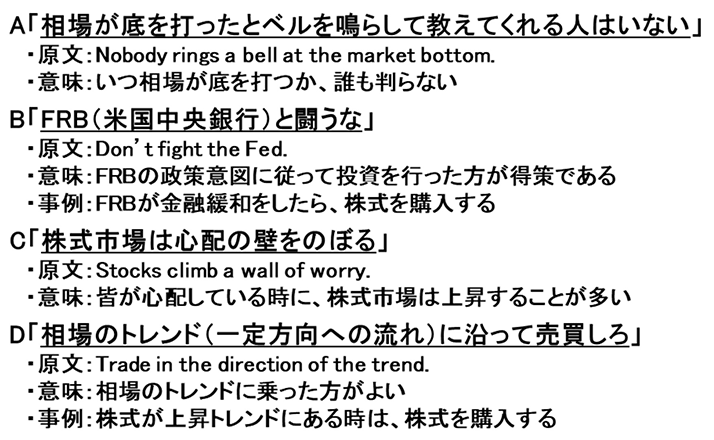

後から振り返ると、昨年の米国株式市場は図表1にある「米国ウォールストリートの相場格言」通りの動きに見えます。A「相場が底を打ったとベルを鳴らして教えてくれる人はいない」のは当たり前ですが、B「FRB(米国中央銀行)と闘うな」のようにFRBの金融政策が米国株式市場に与える影響力は絶大であるため、昨年の新型コロナショック時に発動されたFRBの積極的な金融緩和政策は、米国投資家にとって相場底打ちを教えてくれるベルの代わりになったと思われます。その後、新型コロナ感染拡大や景気悪化への不安が強まる中で、米国株式はC「株式市場は心配の壁をのぼる」ように上昇を続け、米国投資家はD「相場のトレンドに沿って売買しろ」に従い上昇トレンドの中で株式を買い上げたということ。

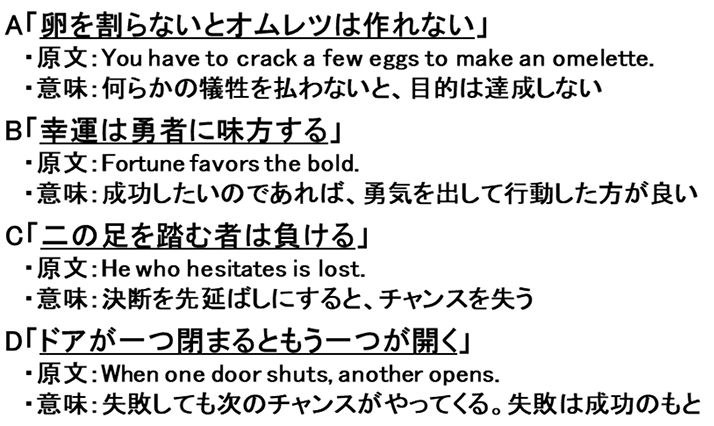

昨年の米国株式市場は結果的に相場格言が当たりましたが、相場格言を知っているからと言って格言通りに動けるとは限りません。言い換えると、株式を買い上げた米国投資家と呆然と見送った投資家の違いは、相場格言の知識の有無でなく、格言を実行に移す行動力の差が原因であったということ。ここで、米国投資家の秘密の一端を国民性で探ってみると、図表2にあるA「卵を割らないとオムレツは作れない」やB「幸運は勇者に味方する」、C「二の足を踏む者は負ける」などの米国のことわざは、「石の上にも三年」「触らぬ神に祟りなし」の日本と違ってチャレンジ精神を鼓舞するものが目立ちます。この日米の相違は、先祖代々の土地でじっくりと農耕生活を営んできた日本人と新しい土地を求め開拓を続けてきた米国人の精神風土の違いに基づいており、米国投資家の行動力の裏にはD「ドアが一つ閉まるともう一つが開く」のように失敗を恐れずトライする国民性が隠れていると思われます。

「バブルの一つ覚え(元句:馬鹿の一つ覚え)」

米国投資家が相場急落の中で株式を買い上げることができた行動力の源泉は、チャレンジ精神旺盛な国民性だけでなく、これまでの投資経験による自信も大きいと思われます。

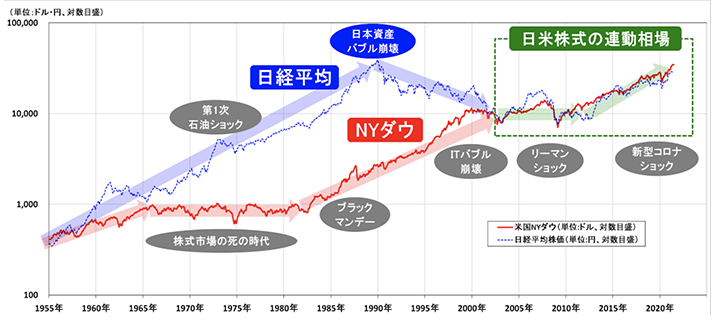

出所:Yahoo!ファイナンス(アメリカ版)、日本経済新聞社データより三菱UFJ信託銀行作成

日本と米国株式市場の推移を1955年から示した図表3を見ると、日米株式市場は違った波形をしています。具体的に言うと、日本株式は1989年まで長期上昇相場が続いた後に資産バブル崩壊で下落に転じており、日経平均株価は1989年末のバブル高値を30年以上経過した現在でも超えていません。一方、米国株式は階段状の右肩上がり相場になっており、現在もNYダウは高値更新を続けています。それでは、このような過去の相場実績は、現在の日米投資家の投資行動にどのような影響を与えているのでしょうか?

一回のバブル崩壊で長く苦しい相場低迷を経験した日本株式投資家は、バブルに対するトラウマが依然として強く、相場が上昇すると暴落を恐れ早目に売却してしまう行動パターンが見受けられます。一方、バブル崩壊の暴落でも相場が復活してきた米国株式投資家は、暴落に巻き込まれる恐怖よりも暴落後の上昇相場に乗り遅れる不安の方が強いと思われます。そこで、米国投資家は過去の経験をもとに新型コロナショックのような暴落を次の上昇相場に向けた絶好の購入チャンスと考えるようになり、相場が底を打ったとベルを鳴らしてくれるFRBの金融緩和と同時に購入を始め、その後も上昇トレンドに乗って購入を続ける結果、再びバブルを作り出してしまうのです。

図表3のように2000年代初頭から日米株式市場は連動性を高めており、日本株式は米国株式に追随する動きが続いています。加えて、昨年のように米国株式の上昇が続くと日本株式も大きく上昇し、リーマンショック時のように米国市場でバブルが崩壊すると日本株式も暴落するため、日本株式投資家にとって米国株式の動きは無視できません。しかし、日本投資家が国民性や行動パターンの異なる米国投資家の行動を予想することは容易でなく、特にバブルやバブル崩壊という異常事態時に日米投資家の行動が乖離してしまう危険性には注意が必要です。次回は、日米投資家の行動パターンの違いについて改めて考えてみます。