コラムVol.117 真面目に考える『投資の必要性』第13回 日本は、ギリシャの二の舞にならないのか?

- 荒 和英 (あら かずひで)

- 1982年三菱信託銀行(当時)入社。1985年より為替ディーラー、ファンドマネージャー、エコノミストなど、資産運用の最前線で投資業務に携わる。25年以上にわたるキャリアを生かして、2011年からマーケットレポートの執筆や投資に関するセミナー講師、TV出演(BSジャパン「日経モーニングプラス」)や執筆活動(『資産活用いろはかるた“い”の巻、“ろ”の巻』)などを精力的に行っている。

「実るほど金利の下がる国債かな (元句:実るほど頭を垂れる稲穂かな)」

今から10年前の2010年代初め、ポルトガル、アイルランド、スペイン、イタリアなどユーロ圏各国の財政赤字拡大をきっかけに欧州債務危機が起きました。特に注目を集めたのはギリシャで、国債の償還・利払い資金が不足する債務不履行(デフォルト)やユーロ圏離脱の懸念が市場で高まりました。財政赤字が大きい日本は、ギリシャの二の舞にならないのでしょうか?

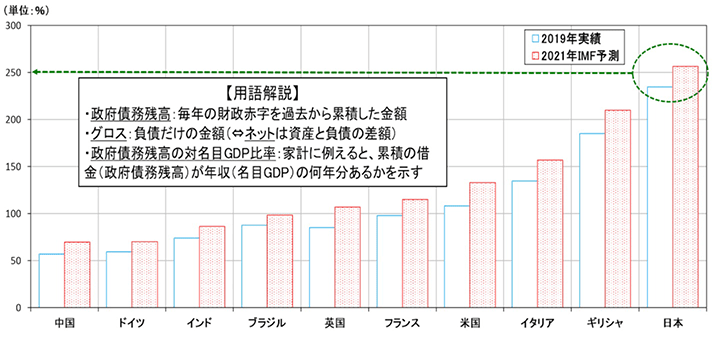

出所:IMF(国際通貨基金) World Economic Outlookデータより三菱UFJ信託銀行作成

図表1は世界各国の政府債務状況を比較したグラフであり、最初に用語の解説をすると、「財政赤字」は政府による債務(借金)の1年間の増減金額、「政府債務残高」は毎年の財政赤字の累積金額になります。図表1の棒グラフで示した数値は、経済規模の異なる各国を比較するために政府債務残高を名目GDPで割っており、家庭でたとえると年収(名目GDP)に対し何年分の借金(政府債務残高)を抱えているかを意味します。図表1を見ると、新型コロナ禍を受けた経済対策の発動で各国とも2021年の数値は上昇(悪化)していますが、特に注目すべきは日本です。何故なら、日本は年収の約2.5年分(250%)の借金を抱えており、その割合はギリシャやイタリアよりも高いから。日本の債務危機は、本当に大丈夫なのでしょうか?

前回「『長生きリスク』は、何が心配なのか?」で紹介したアンケートによると、多くの人々は日本の財政に不安を感じ、年金が将来減額される最悪の事態を心配しています。一方、今のところ、世界の金融市場は日本の財政を特に不安視していない様子。その証拠に、国の信用状況を反映する日本の国債利回りは全く上昇していません。国債を政府が借金する時の借用書、国債の利回りを借金利息の高さと考えると、借り手の返済能力が怪しくなればなるほど貸し手が高い利息を要求するのと同じ理屈で、信用を失った国の国債利回りは上昇します。ギリシャの場合、債務危機の深刻化した2012年に10年国債利回りが一時40%台まで上昇しており、この利回り上昇は、将来が不安なギリシャにお金を貸す(国債を購入する)のなら、特別に高い利息(利回り)を貰えないと割に合わないという投資家の判断によるものでした。この結果、多額な利払いを伴う国債の新規発行が出来なくなり、ギリシャ政府は必要な資金を確保する手段がなくなってしまったということ。このように国債利回りが急上昇したギリシャと上昇しない今の日本は、何が違うのでしょう?

「三人寄れば黒字の知恵 (元句:三人寄れば文殊の知恵)」

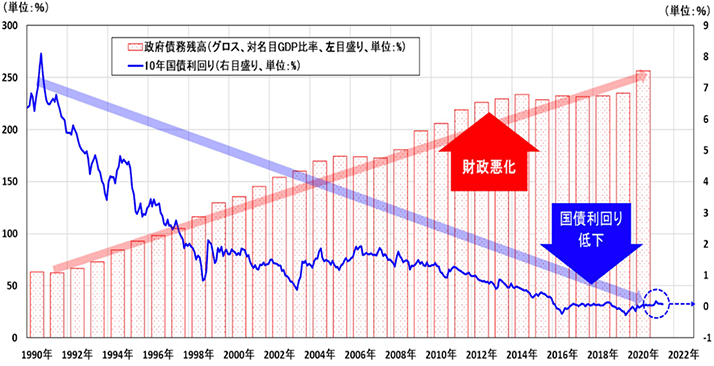

図表2によると、日本の政府債務残高の対名目GDP比率を示す赤い棒グラフが「失われた20年」の中で上昇(悪化)してきたのにも関わらず、青線グラフの日本10年国債利回りは低下を続けています。何故、日本の国債利回りは財政赤字の拡大に反応しないのでしょう?

出所:IMF(国際通貨基金) World Economic Outlook、財務省データより三菱UFJ信託銀行作成

出所:日本銀行資金循環統計データより三菱UFJ信託銀行作成

ギリシャと違う日本の秘密は、図表3にあると思われます。世の中で「財政赤字」を「国の借金」と呼ぶことがありますが、この呼び方は間違いです。何故なら、財政赤字はあくまで政府の借金であり、国には政府以外にも企業や我々個人(家計)が存在しているから。そこで、日本の政府・企業(法人部門)・家計のネット金融資産(金融資産−金融負債)を調べてみると、図表3のように2020年度速報ベースで政府は約696兆円の負債(借金)超過状況。また、企業も約516兆円と大きく負債超過になっていますが、外部から資金を調達して活動を行う企業の負債が多いのは当たり前かもしれません。それにしても、合計で1200兆円強も負債超過になっている政府と企業、一体誰からお金を借りているのでしょう?

ギリシャが債務危機に陥った根本的な原因は、政府や企業が海外からの借金に頼っていたことにあります。つまり、将来を心配した海外の貸し手が貸し渋りや融資の回収を始めたため、国債利回り急上昇の中で資金繰りが困難になったギリシャは、本当に債務危機になってしまったということ。このようなギリシャと日本が違うポイントは、図表3のように、家計が政府と企業の負債超過を上回る約1584兆円の資産超過である点です。この結果、政府と企業に家計を加えた国内合計は約371兆円の資産超過と、日本はギリシャと逆に超過分を海外に貸し出す債権国になっているのです。言い換えると、世界最大の資産超過国(対外純資産国)である日本は、いざとなったら政府の財政赤字を国内で埋めることが可能であるとの安心感があるため、国債利回りが上昇しないということ。それでは、我々の心配する年金が減額される事態は杞憂に終わるのでしょうか?海外から見ると安心な日本であっても、残念ながら、国内では巨額の財政赤字を抱える政府の存在が気がかりな材料です。次回は、政府が財政赤字を削減する方法について考えてみます。