コラムVol.120 真面目に考える『投資の必要性』第14回 財政赤字なのに、何故投資は非課税なのか?

- 荒 和英 (あら かずひで)

- 1982年三菱信託銀行(当時)入社。1985年より為替ディーラー、ファンドマネージャー、エコノミストなど、資産運用の最前線で投資業務に携わる。25年以上にわたるキャリアを生かして、2011年からマーケットレポートの執筆や投資に関するセミナー講師、TV出演(BSジャパン「日経モーニングプラス」)や執筆活動(『資産活用いろはかるた“い”の巻、“ろ”の巻』)などを精力的に行っている。

「非課税は人のためならず (元句:情けは人のためならず)」

2014年に「NISA(少額投資非課税制度)」がスタートした後、2016年に未成年を対象とする「ジュニアNISA」、2018年には最長20年間の積立投資が可能な「つみたてNISA」が追加されました。加えて、2017年の制度改正を受けて、ほぼ全ての現役世代が税制面で優遇措置のある「iDeCo(個人型確定拠出年金)」を利用できるようになっています。このような税の優遇メリットは個人投資家にとってありがたいことですが、税収の減る政府からするとデメリットも大きい筈。ただでさえ財政赤字で火の車なのに、政府は何故投資に対する税制優遇を拡充してきたのでしょう?

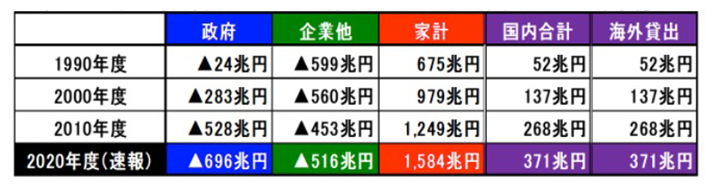

出所:日本銀行資金循環統計データより三菱UFJ信託銀行作成

図表1は前回「日本は、ギリシャの二の舞にならないのか?」で紹介した、日本の各部門のネット金融資産(金融資産−金融負債)状況の再掲ですが、今回は日本を家族にたとえ、単位を兆円から万円に置き換えて各部門の懐具合を再確認します。2020年度速報ベースによると、お父さん(政府)はネットで696万円の借金、子供(企業)もネットで516万円の借金と二人合計で約1200万円の赤字ですが、家族全体で見ると心配はありません。と言うのも、ネットで1584万円の貯金を持っているお母さん(家計)の分を足し合わせると、日本一家はネットで371万円の貯蓄超過になっており、この371万円を外部に預けている黒字だから。逆に言うと、外から見るとお金持ちで安全な日本一家でも、家庭内は莫大な借金を抱えるお父さんの存在が不安の種になっているということ。

情けないたとえ話で恐縮ですが、借金で首が回らないお父さんがその借金を返して余りあるお母さんの貯えを知ったとしたら、自分の負担をお母さんに肩代わりしてもらいたいと考えるかもしれません。このようなお父さんの思いと重なって見えるのが、個人に対する政府の「貯蓄から投資へ」という働きかけです。何故なら、「貯蓄から投資へ」の流れが米国のように本格化してくれれば、家計(お母さん)の貯蓄が投資を通じて企業(子供)に回るため政府(お父さん)の負担は減りますし、資金を得た企業が利益を出せば政府の税収は増え、家計も株式上昇の恩恵で潤うという好循環が期待できるから。そこで、政府は「貯蓄から投資へ」の流れを促すために、「損して得取れ」と投資の税制優遇制度を拡充してきたのですが、残念ながら「笛吹けども踊らず」で、家計のお金の多くは貯蓄に滞留したままです。それでは、当てが外れた政府は、次にどのような手を打ってくるのでしょうか?

「国破れて赤字あり (元句:国破れて山河あり)」

政府であろうと個人であろうと、赤字を減らす手段は収入増加か支出削減の2つしかありません。政府が収入(歳入)を増やす代表的な方法は国債発行と増税ですが、国債発行は単なる借金の先送りであり、新型コロナ禍によって経済が疲弊している中で増税は非現実的です。この結果、残る手段は支出(歳出)削減となりますが、果たしてどのような経費がターゲットになるのでしょうか?

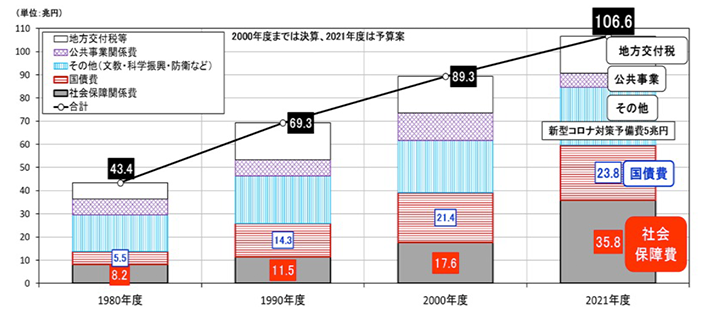

出所:財務省データより三菱UFJ信託銀行作成

図表2は日本の一般会計歳出の主要経費推移を示したグラフで、2021年度(令和3年度)予算は、新型コロナ対策予備費5兆円を含め総額約107兆円と100兆円の大台に乗っています。この巨額な予算の中で絶対に削れない経費は「国債費」で、国債の利払いや元本償還がストップすると日本は債務不履行(デフォルト)という財政破綻に陥ってしまいます。また、「地方交付税・公共事業関係費」を削ると景気が悪くなり、「文教・科学振興・防衛などその他費用」を削ると国民生活に支障が出るため、消去法的に残るのは「社会保障関係費(医療・年金・福祉・介護・生活保護など)」になります。

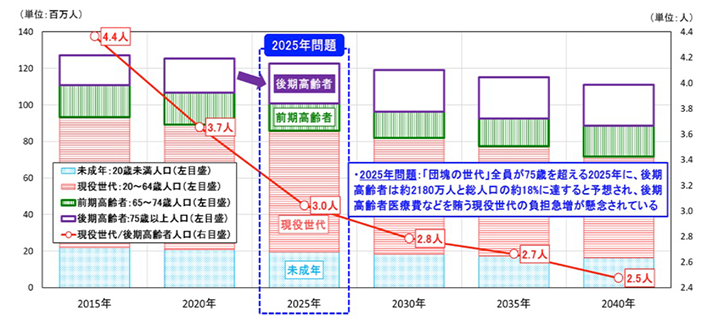

出所:国立社会保障・人口問題研究所「日本の将来推計人口(平成29年度)」データより三菱UFJ信託銀行作成

2021年6月、一定以上の収入がある後期高齢者(75歳以上)の医療費窓口負担を1割から2割に引き上げる法律の改正が国会で成立しました。今回の制度改正の狙いは後期高齢者医療費を賄う現役世代の負担軽減であり、政府が懸念しているのは図表3の「2025年問題」と思われます。「2025年問題」とは、「団塊の世代」全員が75歳を超える2025年に、後期高齢者1人当たりの現役世代人口が2015年の4.4人から3人へ急減する結果、現役世代の負担が非常に重くなってしまう問題を指します。つまり、この「2025年問題」や巨額な財政赤字を抱える政府の現状を見る限り、医療・介護費用の自己負担増や年金支給カットなどの「長生きリスク」を無視することはできないということ。それにしても、このように将来へ不安を感じてしまう元凶は、「失われた20年」という日本の長期景気低迷にあるのでしょうか。もし、日本の景気が回復すれば、不安は全て解消されるのでしょうか?次回は、国の景気が国民の生活に与える様々な影響について考えてみます。