�R����Vol.129 �^�ʖڂɍl����w�����̕K�v���x ��16�� ���́A����̓f�t���E�p�Ɏ��s�����̂��H

- �r �a�p �i���� �����ЂŁj

- 1982�N�O�H�M����s�i�����j���ЁB1985�N���בփf�B�[���[�A�t�@���h�}�l�[�W���[�A�G�R�m�~�X�g�ȂǁA���Y�^�p�̍őO���œ����Ɩ��Ɍg���B25�N�ȏ�ɂ킽��L�����A�����āA2011�N����}�[�P�b�g���|�[�g�̎��M�Ⓤ���Ɋւ���Z�~�i�[�u�t�ATV�o���iBS�W���p���u���o���[�j���O�v���X�v�j�⎷�M�����i�w���Y���p����͂��邽�g���h�̊��A�g��h�̊��x�j�Ȃǂ͓I�ɍs���Ă���B

�u�������Ă�Ε������������@�i����F�����痧�Ă�����炪�������j�v

����N���̕������ƂȂ����������闬�s���܂ł����A���N�o�ƃs���Ɨ��Ȃ��Ȃ錾�t�����Ȃ�����܂���B���Ƃ���2013�N�̏ꍇ�A��܂́u���ł���I�v�u���E���E�āE�ȁE���v�u�������������v�u�{�Ԃ��v��g�b�v10�́u�A�x�m�~�N�X�v�͂Ƃ������A������肵���u3�{�̖�v�́E�E�E�B�����ŊȒP�Ɂu3�{�̖�v��U��Ԃ�ƁA�u�w��1�̖�x�̑�_�ȋ��Z����v�Ńf�t���E�p�A�u�w��2�̖�x�̋@���I�ȍ�������v�Ōi�C�A�u�w��3�̖�x�̖��ԓ��������N���鐬���헪�v�ŋK���ɘa��i�߁A�����I�Ȍo�ϐ�����ڎw���Ƃ����̂��A�x�m�~�N�X��搂�����ł����B�������A���Z����ƃf�t���A�ǂ̂悤�ȊW������̂ł��傤�H

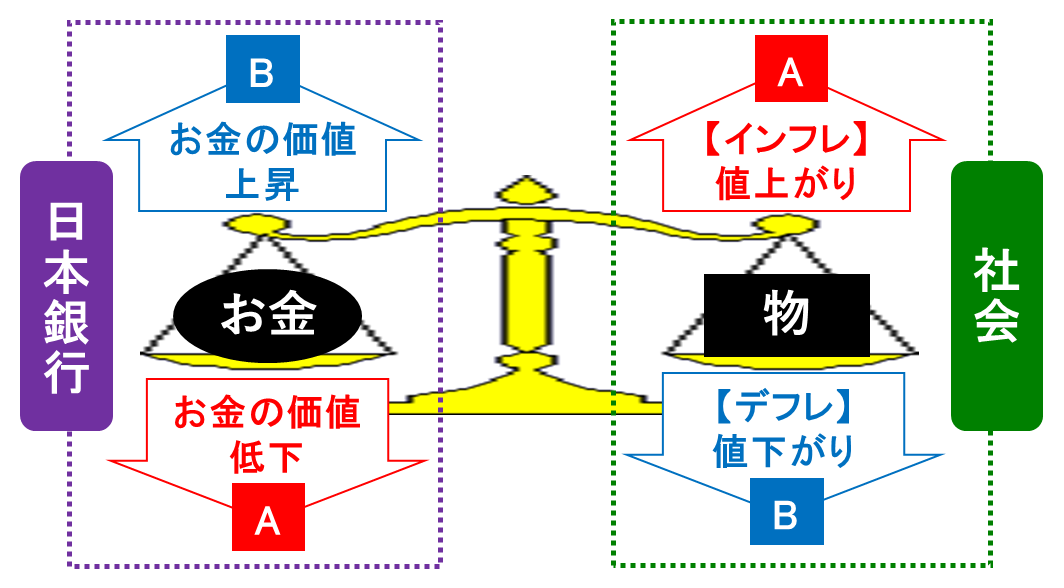

���{�̂������NJ����Ă�����{��s�i����j�́A�}�\�P�����̂����̉��l��ϓ������邱�ƂŁA�E���̕��̒l�i�i�����j�։e����^���܂��B������O�̊W�ł����AA��B�̌������[�g�́AA�̉��l��������Α��ΓI��B�̉��l���オ��AA�̉��l���オ���B�̉��l�͉�����܂��B�����ƕ��̌������[�g�i���̒l�i�j�������ŁA�����̉��l��������Ε��̉��l�͏オ��i�l�オ��j���A�����̉��l���グ��Ε��̉��l�͉�����i�l�����肷��j�Ƃ����W�B����ł́A����͂ǂ̂悤�ɂ����̉��l��ϓ�������̂ł��傤�H�`���I�ȕ��@�͐�������̕ϓ��ŁA�������グ������̉��l�͏㏸���A����������������̉��l�͉������邽�߁A�f�t���E�p�����ĕ������㏸��������@�͐�������̈��������������̂ł����A2013�N�����̓[����������ł��������Ƃ���A�ʂ𑝂₷���Ƃł����̉��l�������悤�Ƃ���u�َ����̋��Z�ɘa�v�����{����܂����B���̗ʓI���Z�ɘa�̑_���́A�앨���L��ɂȂ�ƒl�����肷��悤�ɁA�������ʂ�������Ɖ��l�������邱�Ƃɂ���܂��B

�o���F���{�o�ϐV���ЁAFRB�f�[�^���O�HUFJ�M����s�쐬

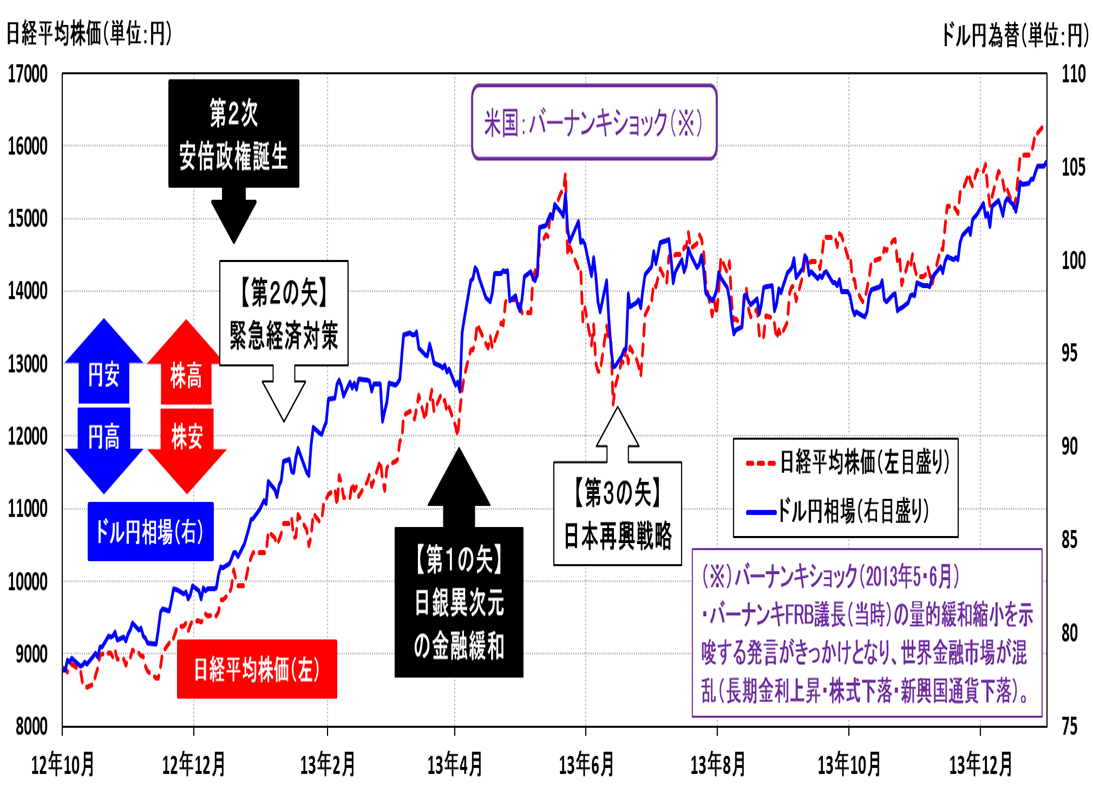

���₪�َ����̋��Z�ɘa���J�n����Ƒ�ʂɑ������~�̉��l���������A�}�\2�̃h���~����͋}���ɉ~�����i���Ƃ���A�~���̉��b�Ŏ����ԂȂǗA�o�Y�Ƃ̋Ɛщ��P���҂����܂�A���o���ϊ������傫���㏸���܂����B���̂悤�ɁA�A�x�m�~�N�X�͈בւ⊔���s��ɑ傫�ȃC���p�N�g��^���܂������A�̐S�ȕ����㏸�͌���I�ł����B���́A��1�̖�̓f�t���E�p�Ƃ����I���O���Ă��܂����̂ł��傤���H

�u���␁���ǂ��x�炸�@�i����F�J�����ǂ��x�炸�j�v

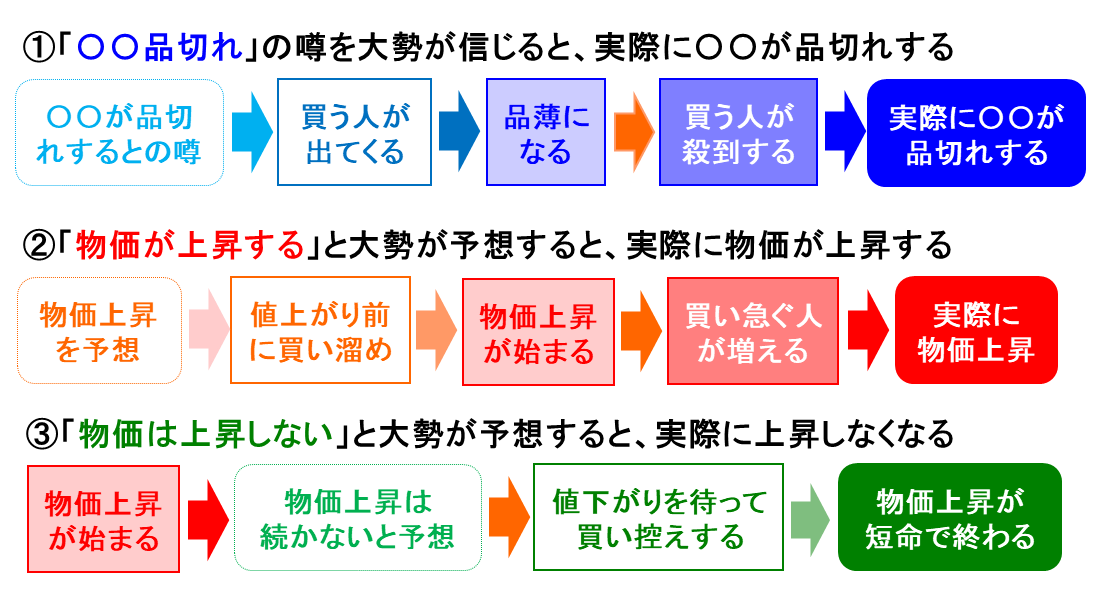

���_�I�ɂ͂����̉��l��ϓ������邱�Ƃœ���͕����̒������\�ł����A���ۂɕ����̂͏���҂ł��邽�߁A�����������ڂ̌����͂͏���s���̕ω��ɂȂ�܂��B����ł́A��������s����ς���̂ł��傤�H�����ŏd�v�Ȗ������ʂ����̂�����҂̐S���ł���A�����̏���҂��{�C�ŗ\�z����Ύ��ۂɃC���t���ɂȂ�Ƃ��������ł��B

�l�̏ꍇ�͖{�C�ŗ\�z���Ă���������ۏ͂���܂��A��l���̏W�c�ɂȂ�ƁA�Љ�S���w�́u�\���̎��Ȑ��A�v�Ƃ����s�v�c�ȗ͂������_�ɒ��ӂ��K�v�ł��B���Ƃ��A�}�\3�@�̃g�C���b�g�y�[�p�[�i��Ƃ���������݂̑������N����w�i�́A�u�i�ꂷ��Ƃ̉\�v���u�O�̂��߂ɔ����v���u�i���ɂȂ�v���u�i����m���Ĕ����l���E���v���u���ۂɕi��v�Ƃ����A�W�c�ɂ��������s���̕ω��������ƌ����Ă��܂��B���l�ɁA�}�\3�A�́u����҂��C���t���\�z�v���u�l�オ��O�ɔ������߁v���u�������㏸���n�߂�v���u�����}���l��������v���u���ۂɕ����㏸�v�̂悤�ɁA�����̏���҂̍s�����ς�邱�ƂŖ{���ɃC���t��������Ă���Ƃ��������B�t�Ɍ����ƁA����ȓ��{�o�ς������߂ɂ́A�܂��l�X�̐S����ς��邱�Ƃ��d�v�Ȃ̂ł��B

�o���F�����ȓ��v�ǁA���t�{�u����������v�f�[�^���O�HUFJ�M����s�쐬

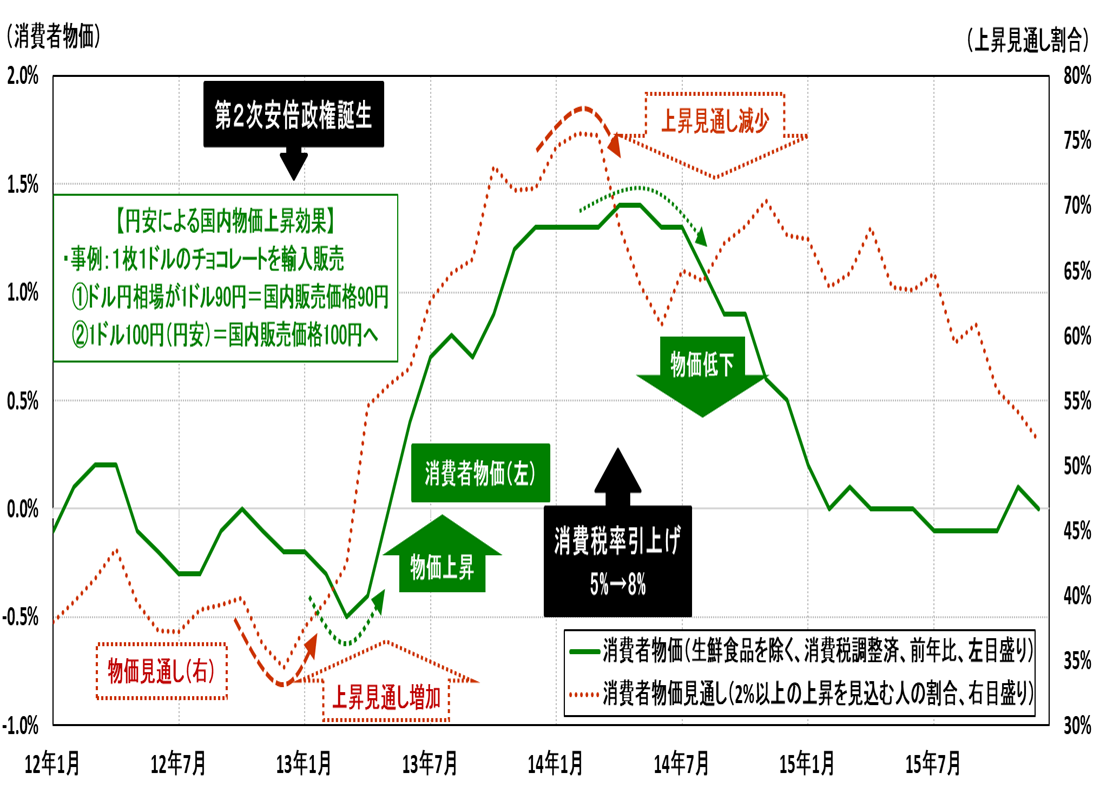

�}�\4������ƁA�َ����̋��Z�ɘa��w�i�ɉ~�����i��2013�N�́A�A���i���l�オ�肷��~�����ʂŕ����㏸�����������̂́A2014�N4���ɏ���ŗ������グ����ƁA�����㏸���i����ŕ��������������㏸���j�͍Ăу[���ߕӂ܂Œቺ���܂����B���̕������ł��̒��ڂ̌����͏���ŗ����グ�ł����A������̏d�v�ȃ|�C���g�́A�����ϓ��̔w��ɐ��ޏ���҂̕������ʂ��ω��Ǝv���܂��B���̂Ȃ�A2013�N�ɍ��܂����}�\4�̕����㏸���ʂ�������ŗ����グ�O�Ƀs�[�N��ł�����A�u�����㏸�͑����Ȃ��v�Ƃ̃f�t���\�z�����������ŁA�}�\3�B�̂悤�Ɏ��ۂ̕����㏸���Z���ŏI����Ă��܂�������B�܂�A���₪��������1�̖�͈בւ⊔�������Ƃ̐S��ł����������̂́A�̐S�ȏ���s����傫���ς���ɂ͎���Ȃ������Ƃ������ƁB����ł́A�O��u�w�f�t���E�p�x�ŁA��X�̓n�b�s�[�Ȃ̂��H�v�ŏЉ���u���~���瓊���ցv�Ƃ����X���[�K���́A�l�X�̍s����ς����̂ł��傤���H����́A�����2013�N���s���܂̌�����肵���uNISA�i�j�[�T�E���z������ېŐ��x�j�v�ɂ��čl���Ă݂܂��B