コラムVol.136 人的資本と金融資産(こころ豊かな生活設計のために)

- 正岡 利之 (まさおか としゆき)

- 日本証券アナリスト協会検定会員。行動経済学会会員。

1982年三菱信託銀行(当時)入社。1985年より一貫して運用業務に従事し、2018年から2022年3月の退職までMUFG資産形成研究所長を務める。

内外債券のファンドマネジャー、国内株式のリサーチ、年金資産の運用管理、また投信会社での運用や商品開発など、運用に関する幅広い経験を有する。

人的資本と金融資産(こころ豊かな生活設計のために)

誰もが幸せに暮らしていきたいと願っています。自分を取り巻く環境も、自分自身の心身も変化していく中で、折に触れて、将来の生活設計に思いを巡らすことは大切なことだと思います。

健康のこと、家族のこと、実現したい仕事や趣味のこと、そして生活を支えるための資金のことなど…。将来の生活設計を考える上で、本稿では、「自分自身のふたつの財産」について考えてみようと思います。

ふたつの財産(人的資本と金融資産)

やりがいのある仕事を探り当てて、日々の仕事に没頭できることは、幸せなことだと思います。その仕事から、生活の糧となる収入を得ることができれば、とても理想的なことだと言えるでしょう。

「身体が資本」という言い回しもありますが、おカネを稼ぎだす力のことを「人的資本」と呼びます。「財産」というと、金融資産を思い浮かべがちですが、「おカネを稼ぎ出す自分自身が財産なのだ」、という考え方です。

「人的資本」は、将来に得られるだろう収入を、現在の価値に計算し直して、それらを合計することで得られます。「人的資本」を増やすために、学ぶこと・スキルをつけること・あるいは資格を取得することなど、努力されている方も多いと思います。

一方で、常に十分な定期的な収入を得られる保証はありません。そこで多くの人は自然な行動として、収入の一部を残しておく努力をします。今月の収入は、現在の生活のためだけではなくて、いつか将来のためでもあります。このように、収入の一部を貯えとして残せば、「人的資本」で稼いだおカネは、「金融資産」へと移行します。

金融資産となったときに、とても大切なことは、「その資金をどこに置いておくのか」、ということです。

デフォルトとして預貯金に置いておくことが、当たり前の感覚として根強く残っていると思います。預貯金は元本の金額に変化がないので、確かに安心ではあります。しかし、物価上昇によって貨幣の価値が目減りしていくと、同じ金額でも将来的には買えるものが少なくなります。金額が変わらないことで安心感はあっても、安全ではないかも知れません。

例えば、今日の昼食のために、あるレストランで千円支払ったとします。もしも10年後にそのレストランで同じ昼食を摂るとすると、きっと千円では足りないでしょう。

株式は、預貯金と異なって価格が動きますが、その価格には、その都度の実体経済や物価なども反映しています。その分だけ、物価の動きに見合ったものとなるはずです。過去の実績を見ても、株式市場全体の上昇率は物価の上昇率を上回っています。

いまでは「資産分散」という言葉もよく使われるようになりました。預貯金だけに置くのではなくて、株式などにも置いておく。人的資本をブラシュアップするのと同じで、金融資産にも「資産分散」というテクニックがあるのです。

若いほど、投資のリスクをとれる理由

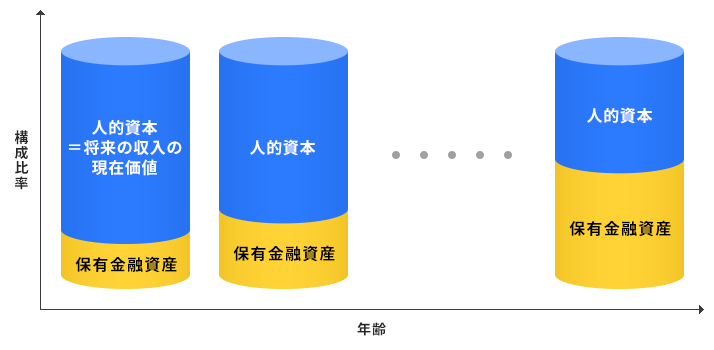

金融資産を分散するために、その一部を株式投資などにまわすといっても、どの程度の金額にすれば良いのか?そこで次に、「若いうちは投資のリスクをとれる」の意味合いを考えてみましょう。

図表をご覧ください。若いほど、一般的に、これから働く期間が長いので、財産全体の中に占める人的資本の比率は高くなります。一方で、年齢を積み重ねると、金融資産が増えていくことも多いと思いますが、これから働く期間は短くなるので、財産全体の中に占める人的資本の比率は小さくなっていきます。

財産全体(人的資本と金融資産の合計額)に対して同じリスクをとると仮定すれば、若い人ほど現在保有している金融資産に対して、相対的に高いリスクをとっても良いことになります。保有している金融資産に対して高めの投資リスクをとることができる、つまり投資商品を多めに保有しても良い、というのはこのような理由によります。

併せて、長期的に相場が上昇するための期間を十分に持てるという、長期投資のメリットも享受しやすくなるのです。

まとめ

人的資本については、自らのスキルを高める。金融資産については、その置き場所を分散する。特に若いほど、投資のリスクをとることができて、長期投資の恩恵を享受することもできる。人的資本と金融資産の両方がうまく回りだせば、自分の財産の合計を最大化することも可能となるでしょう。

しかし現実問題として、投資にまわすまとまった資金が充分でないこともあります。また、これまでに貯めた預貯金を投資にまわすには思い切りも必要です。そして、実際に投資を始めてみると、短期的な価格の動きに目が奪われがちで、そのために費やす時間のコストや気持ちの面での負担が大きくなります。

そのような場合には、確定拠出年金やNISAといった、非課税制度の活用をお勧めします。投資信託を選んで、積み立て可能な金額を決めて、最初に一度設定さえすれば、後は自動的に投資を継続してくれる、いわば自動運転で、長期的に資産形成を実現しやすい仕組みです。

保有している金融資産には手を付けることなく始めることができて、また、相場を見るための時間のコストや精神的な負担もないので、人的資本の付加価値を高めるための時間も捻出することができます。人的資本を充実させつつ、金融資産に自動的に働いてもらうことで、将来のこころ豊かな生活のための、備えとなることでしょう。